Mit einem 27%igen Kursrückgang für RxSight, Inc. (NASDAQ:RXST) bekommen Sie immer noch das, wofür Sie bezahlen

Zum Leidwesen einiger Aktionäre ist der Aktienkurs von RxSight, Inc.(NASDAQ:RXST) in den letzten dreißig Tagen um 27 % gesunken, was den Schmerz der letzten Zeit verlängert hat. Dennoch hat ein schlechter Monat das vergangene Jahr nicht völlig ruiniert, denn die Aktie hat um 39 % zugelegt, was selbst in einem Bullenmarkt großartig ist.

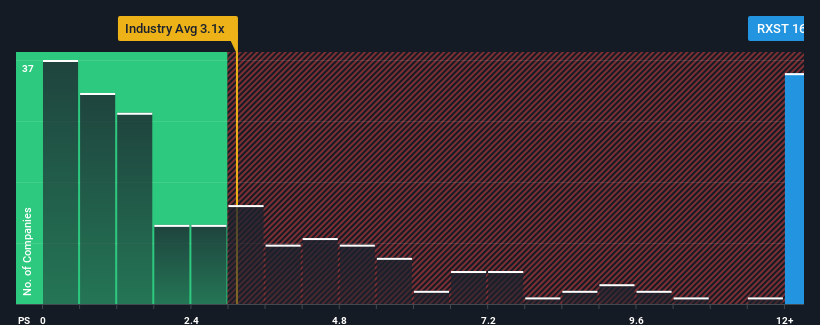

Obwohl der Kurs der Aktie erheblich gesunken ist, könnte man RxSight angesichts der Tatsache, dass etwa die Hälfte der Unternehmen in der US-Branche für medizinische Geräte ein Kurs-Umsatz-Verhältnis (P/S) von weniger als 3,1x aufweisen, immer noch als eine Aktie betrachten, die man ganz meiden sollte, da das P/S-Verhältnis 16,1x beträgt. Das Kurs-Gewinn-Verhältnis könnte jedoch aus einem bestimmten Grund recht hoch sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Sehen Sie sich unsere neueste Analyse zu RxSight an

Wie hat sich RxSight in letzter Zeit entwickelt?

RxSight hat in letzter Zeit sicherlich gute Arbeit geleistet, da das Unternehmen seinen Umsatz stärker als die meisten anderen Unternehmen steigern konnte. Es scheint, dass viele davon ausgehen, dass die starke Umsatzentwicklung anhalten wird, was zu einem Anstieg des Kurs-Gewinn-Verhältnisses führt. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden und zu viel für die Aktie bezahlen.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über RxSight dabei, herauszufinden, was sich am Horizont abzeichnet.Was sagen uns die Umsatzwachstumsmetriken über das hohe KGV?

Das Kurs-Gewinn-Verhältnis von RxSight ist typisch für ein Unternehmen, von dem man erwartet, dass es ein sehr starkes Wachstum erzielt und vor allem viel besser abschneidet als die Branche.

Betrachtet man das letzte Jahr des Umsatzwachstums, so verzeichnete das Unternehmen einen grandiosen Anstieg von 76 %. Spektakulär ist, dass sich das dreijährige Umsatzwachstum um mehrere Größenordnungen erhöht hat, was zum Teil dem Umsatzwachstum der letzten 12 Monate zu verdanken ist. Dementsprechend wären die Aktionäre bei diesen mittelfristigen Wachstumsraten überglücklich gewesen.

Was die Aussichten angeht, so dürften die acht Analysten, die das Unternehmen beobachten, in den nächsten drei Jahren ein jährliches Wachstum von 31 % erwarten. Da für die Branche nur ein jährliches Wachstum von 9,8 % prognostiziert wird, ist das Unternehmen in der Lage, ein höheres Umsatzergebnis zu erzielen.

Vor diesem Hintergrund ist es nicht schwer zu verstehen, warum das Kurs-Gewinn-Verhältnis von RxSight im Vergleich zu seinen Branchenkollegen hoch ist. Offensichtlich sind die Aktionäre nicht daran interessiert, sich von einem Unternehmen zu trennen, das potenziell eine bessere Zukunft vor sich hat.

Was können wir aus dem Kurs-Gewinn-Verhältnis von RxSight lernen?

Selbst nach einem so starken Kursrückgang liegt das KGV von RxSight immer noch deutlich über dem Median der Branche. Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzuinterpretieren, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Wir haben festgestellt, dass RxSight sein hohes Kurs-Umsatz-Verhältnis beibehält, weil sein prognostiziertes Umsatzwachstum erwartungsgemäß höher ist als das der übrigen Medizintechnikbranche. Es scheint, dass die Aktionäre Vertrauen in die zukünftigen Einnahmen des Unternehmens haben, was das KGV stützt. Es ist schwer vorstellbar, dass der Aktienkurs unter diesen Umständen in naher Zukunft stark fallen wird.

Und was ist mit anderen Risiken? Jedes Unternehmen hat sie, und wir haben 2 Warnzeichen für RxSight ausgemacht, die Sie kennen sollten.

Wenn Sie sich für Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob RxSight unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.