Der Markt hebt die Aktien von Ontrak, Inc. (NASDAQ:OTRK) um 206%, aber es geht noch mehr

Die Aktionäre von Ontrak, Inc.(NASDAQ:OTRK) würden sich freuen zu sehen, dass der Aktienkurs einen großartigen Monat hatte, in dem er um 206 % gestiegen ist und sich von der vorherigen Schwäche erholt hat. Aber der letzte Monat hat nur wenig dazu beigetragen, den 84%igen Kursrückgang im letzten Jahr zu verbessern.

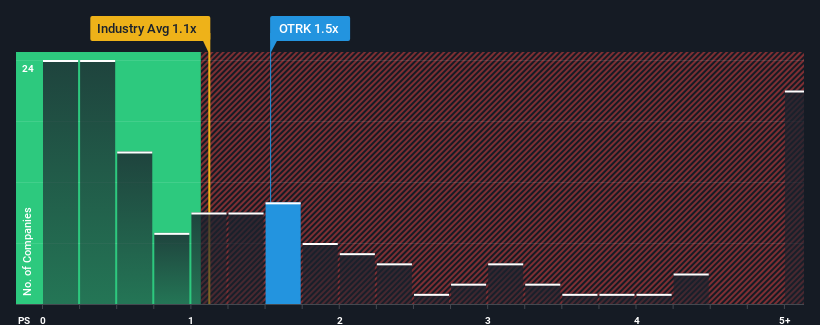

Trotz des starken Kursanstiegs gibt es immer noch nicht viele, die das Kurs-Umsatz-Verhältnis (oder "P/S") von Ontrak von 1,5x für erwähnenswert halten, wenn das mittlere P/S in der US-Gesundheitsbranche bei etwa 1,1x liegt. Dies mag zwar nicht auffallen, aber wenn das Kurs-Umsatz-Verhältnis nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Sehen Sie sich unsere neueste Analyse zu Ontrak an

Wie sich Ontrak entwickelt hat

Ontrak könnte sich besser entwickeln, da die Umsätze in letzter Zeit rückläufig waren, während die meisten anderen Unternehmen ein positives Umsatzwachstum verzeichneten. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis moderat ist, weil die Anleger glauben, dass sich die schlechte Umsatzentwicklung umkehren wird. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden, indem sie zu viel für die Aktie bezahlen.

Möchten Sie sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann wird Ihnen unser kostenloser Bericht über Ontrak dabei helfen, herauszufinden, was sich am Horizont abzeichnet.Stimmen die Umsatzprognosen mit dem Kurs-Gewinn-Verhältnis überein?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit der Branche übereinstimmen sollte, damit das Kurs-Gewinn-Verhältnis wie das von Ontrak als vernünftig angesehen wird.

Rückblickend hat das letzte Jahr dem Unternehmen einen frustrierenden Umsatzrückgang von 48 % beschert. Infolgedessen sind auch die Einnahmen von vor drei Jahren insgesamt um 82 % gesunken. Wir müssen also leider zugeben, dass das Unternehmen in dieser Zeit keine gute Arbeit beim Umsatzwachstum geleistet hat.

Der einzige Analyst, der das Unternehmen beobachtet, geht davon aus, dass die Einnahmen in den kommenden drei Jahren um 50 % pro Jahr steigen werden. Da für die Branche nur ein jährlicher Zuwachs von 7,9 % prognostiziert wird, ist das Unternehmen in der Lage, ein höheres Umsatzergebnis zu erzielen.

Vor diesem Hintergrund finden wir es interessant, dass das Kurs-Gewinn-Verhältnis (KGV) von Ontrak dem seiner Branchenkollegen sehr nahe kommt. Offenbar sind einige Aktionäre skeptisch gegenüber den Prognosen und haben niedrigere Verkaufspreise akzeptiert.

Das Schlusswort

Ontrak scheint wieder in der Gunst der Anleger zu stehen, denn ein solider Kurssprung bringt das Kurs-Umsatz-Verhältnis wieder in Einklang mit anderen Unternehmen der Branche. Das Kurs-Umsatz-Verhältnis sollte zwar nicht der entscheidende Faktor sein, wenn es darum geht, ob man eine Aktie kauft oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

Wir haben festgestellt, dass Ontrak derzeit mit einem niedrigeren Kurs-Umsatz-Verhältnis als erwartet gehandelt wird, da das prognostizierte Umsatzwachstum höher ist als das der gesamten Branche. Vielleicht sind es die Unsicherheiten bei den Umsatzprognosen, die das Kurs-Gewinn-Verhältnis mit dem Rest der Branche in Einklang bringen. Diese Unsicherheit scheint sich im Aktienkurs widerzuspiegeln, der zwar stabil ist, aber angesichts der Umsatzprognosen höher sein könnte.

Wir wollen nicht zu viel verraten, aber wir haben auch 5 Warnzeichen für Ontrak gefunden (3 davon sind besorgniserregend!), auf die Sie achten sollten.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein hohes Gewinnwachstum verzeichnet haben, im Allgemeinen sicherer. Daher sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit vernünftigen Kurs-Gewinn-Verhältnissen und starkem Gewinnwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ontrak unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.