Advertisement

Ist es zu spät, Intuitive Surgical nach dem Kurssprung von 29,6 % zu berücksichtigen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob die hochfliegende Aktie von Intuitive Surgical noch Raum für Wertsteigerungen hat, oder ob sie bereits perfekt eingepreist ist? Bevor wir voreilige Schlüsse ziehen, sollten wir uns erst einmal ansehen, was wirklich hinter der Geschichte steckt.

- Nach einem steilen Anstieg kletterte der Aktienkurs von Intuitive Surgical im letzten Monat um 29,6 % und hat in den letzten fünf Jahren um beeindruckende 131,2 % zugelegt. Dies deutet darauf hin, dass die Anleger bereits viel Wachstum eingepreist haben, aber auf dem Weg dorthin könnten neue Risiken aufgetaucht sein.

- Die jüngsten Schlagzeilen konzentrierten sich auf die Expansion des Unternehmens in neue internationale Märkte und die Beschleunigung robotergestützter Eingriffe in Krankenhäusern, was die Anleger begeistert hat. Gleichzeitig wird die Branche durch den zunehmenden Wettbewerb und die sich verändernde Regulierungslandschaft in Aufruhr versetzt, was zu einer Mischung aus Optimismus und Vorsicht beiträgt.

- Intuitive Surgical erhält derzeit 0 von 6 Punkten auf unserer Unterbewertungsliste, aber wir werden gleich auspacken, was das für die verschiedenen Bewertungsmethoden bedeutet. Sie sollten sich die neue Perspektive am Ende dieses Artikels ansehen, bevor Sie sich eine Meinung bilden.

Intuitive Surgical erreicht bei unseren Bewertungstests gerade einmal 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Intuitive Surgical Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt die zukünftigen Cashflows eines Unternehmens und diskontiert sie auf den heutigen Wert zurück. Diese Methode liefert einen theoretischen "inneren Wert" für die Aktie, wobei die Cashflow-Prognosen als wichtigster Input dienen.

Für Intuitive Surgical beläuft sich der zuletzt gemeldete freie Cashflow auf 1,90 Milliarden US-Dollar. Analysten gehen davon aus, dass dieser Cashflow in den kommenden Jahren rasch ansteigen wird und prognostizieren Zahlen von 3,66 Mrd. $ im Jahr 2026, 4,33 Mrd. $ im Jahr 2027 und 5,31 Mrd. $ im Jahr 2029. Da die Schätzungen der Analysten in der Regel nur fünf Jahre umfassen, erweitert Simply Wall St diese Prognosen bis 2035 mit seinen eigenen Wachstumsannahmen. Dieser Ansatz gibt den Anlegern einen umfassenderen Einblick in die mögliche Wertgenerierung.

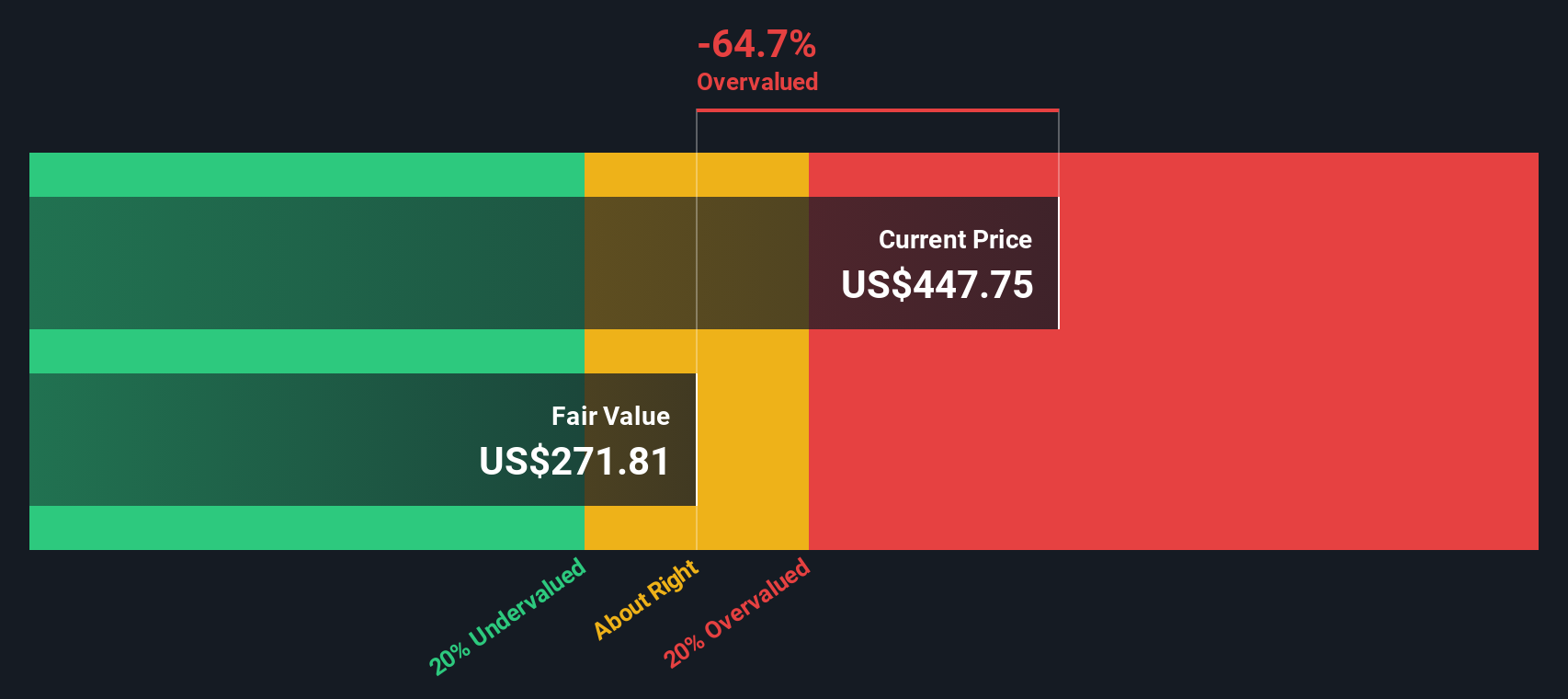

Auf der Grundlage dieses 2-stufigen Modells für den freien Cashflow zum Eigenkapital beträgt der geschätzte innere Wert je Aktie 328,65 $. Im Vergleich zum aktuellen Aktienkurs impliziert das Modell, dass die Aktie mit einem Aufschlag von 72,1 % auf ihren berechneten fairen Wert gehandelt wird. Dies deutet darauf hin, dass Intuitive Surgical trotz seiner hohen Wachstumsaussichten auf reiner Cashflow-Basis deutlich überbewertet sein könnte.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Intuitive Surgical um 72,1% überbewertet sein könnte. Entdecken Sie 882 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Intuitive Surgical Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl für die Bewertung profitabler Unternehmen wie Intuitive Surgical, da es den Anlegern anzeigt, wie viel sie für jeden Dollar an Gewinn zahlen. Das richtige KGV für ein Unternehmen hängt nicht nur davon ab, wie schnell die Gewinne voraussichtlich wachsen werden, sondern auch davon, wie riskant oder stabil diese zukünftigen Gewinne im Vergleich zum breiteren Markt und zur Branche sind.

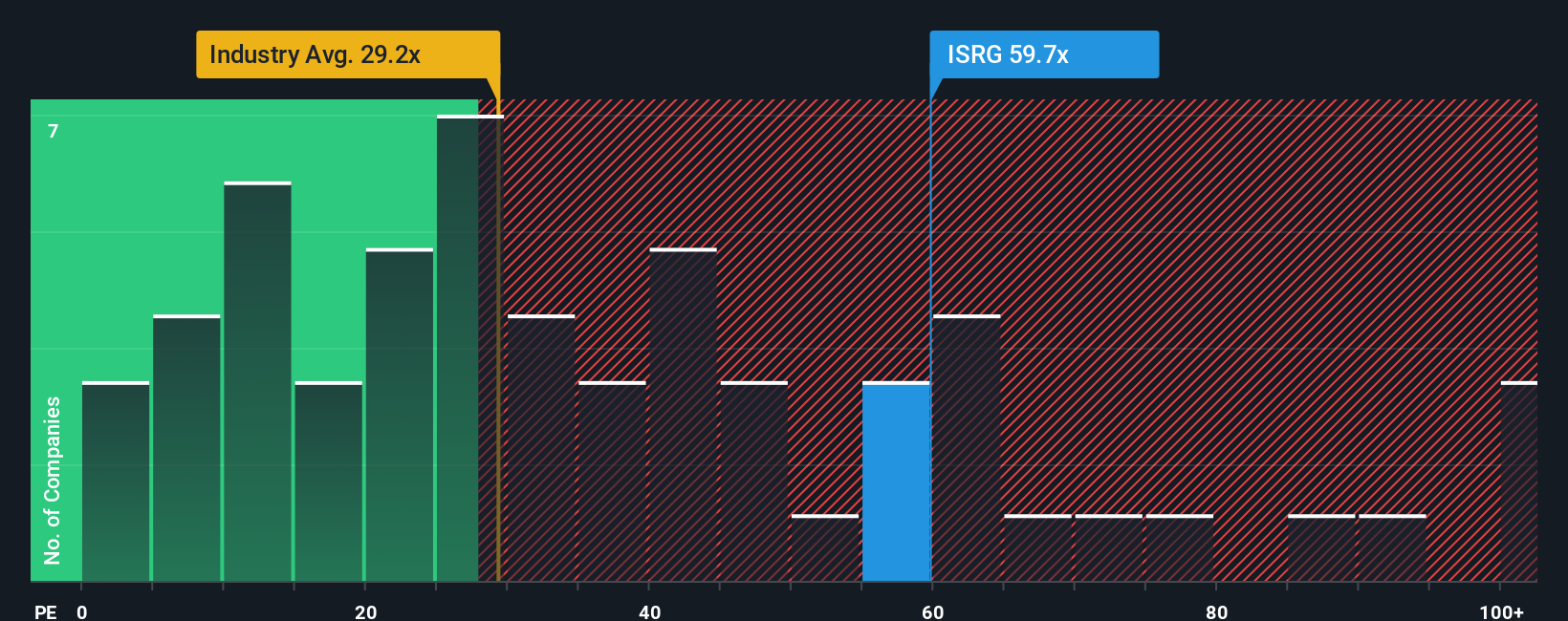

Intuitive Surgical wird derzeit mit einem beachtlichen KGV von 73 gehandelt, was weit über dem Durchschnitt der Medizintechnikbranche von 27,3 und auch deutlich über dem Durchschnitt ähnlicher Unternehmen von 36,7 liegt. Auch wenn ein überdurchschnittliches KGV durch starkes Wachstum und Marktführerschaft gerechtfertigt sein kann, ist es wichtig zu hinterfragen, wie viel zu viel ist.

Anstatt nur Vergleiche mit Gleichaltrigen anzustellen, berechnet Simply Wall St ein "faires Verhältnis". Dieses firmeneigene KGV ist auf jedes Unternehmen zugeschnitten und berücksichtigt nicht nur die Branche und die Unternehmensgröße, sondern auch das künftige Gewinnwachstum, die Gewinnspannen und alle bekannten Geschäftsrisiken. Für Intuitive Surgical liegt das faire Verhältnis derzeit bei 39,9x, also ein ganzes Stück unter dem tatsächlichen KGV.

Da das KGV der Aktie mit 73x das faire Verhältnis deutlich übersteigt, deutet dieser Ansatz darauf hin, dass die Aktien von Intuitive Surgical deutlich über dem Preis gehandelt werden, den die Fundamentaldaten und das Risikoprofil rechtfertigen.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1404 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Intuitive Surgical-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte und Ihre Sichtweise eines Unternehmens, kombiniert mit Ihren Annahmen für Dinge wie den fairen Wert, künftige Umsätze, Erträge und Margen, alles an einem Ort. Narrative verknüpfen die einzigartige Geschichte eines Unternehmens mit einer konkreten Finanzprognose, so dass Sie zu Ihrer eigenen Fair-Value- und Anlagethese gelangen können.

Auf der Community-Seite von Simply Wall St (die von Millionen von Anlegern genutzt wird) machen Narratives diese Analyse einfach und zugänglich, indem sie Ihnen ermöglichen, Ihre Prognosen direkt mit den Zahlen des Unternehmens zu verknüpfen. Narratives helfen Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem sie Ihren fairen Wert visuell mit dem aktuellen Preis vergleichen und so Ihre Überzeugungen klar und umsetzbar machen. Noch besser: Narratives sind dynamisch: Wenn neue Informationen wie Gewinnmitteilungen oder Branchennachrichten verfügbar sind, werden die Prognose und der faire Wert sofort aktualisiert, so dass Ihre Ansicht stets aktuell bleibt.

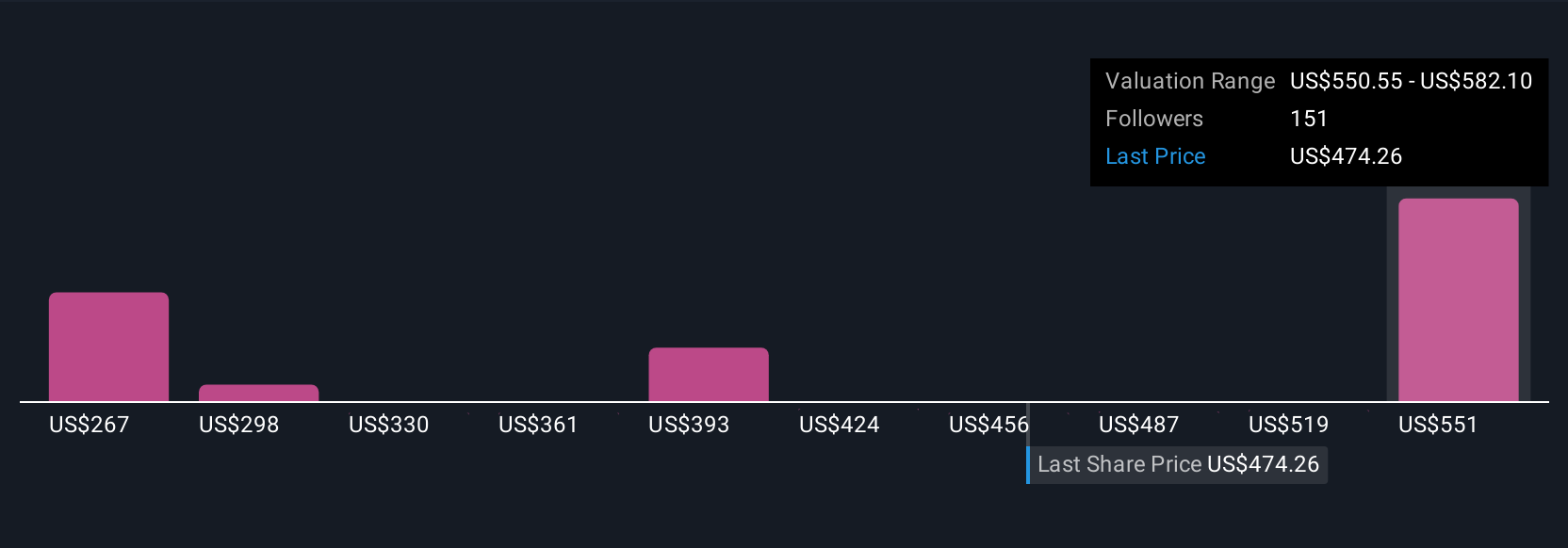

Zum Beispiel sieht ein Anleger Intuitive Surgical in seinem Narrativ mit 685 $ fair bewertet, was ein starkes erwartetes Wachstum widerspiegelt, während ein anderer den Wert bei 325 $ ansetzt, was die Sorgen um die Bewertung und den Wettbewerb verdeutlicht. Dies zeigt, wie die Narratives eine Reihe von intelligenten, unterschiedlichen Perspektiven hinter jedem Aktienkurs erfassen.

Bei Intuitive Surgical machen wir es Ihnen mit einer Vorschau auf zwei führende Intuitive Surgical Narratives leicht:

- 🐂 Intuitive Surgical Bull Case

Fairer Wert pro Aktie: $592.96

Aktueller Kurs liegt 4,6% unter dem fairen Wert

Prognostiziertes Umsatzwachstum: 13,5%

- Analysten gehen davon aus, dass die robuste weltweite Akzeptanz und neue Verfahren wiederkehrende Einnahmen und langfristige Wettbewerbsvorteile unterstützen. Produktinnovationen und digitale Tools fördern die Nutzung.

- Die Margenstabilität und das Wachstum werden aufgrund der guten klinischen Ergebnisse, der Erweiterung des Marktzugangs und der Expansion in Schwellenländer erwartet. Es wird erwartet, dass die zukünftigen Erträge bis 2028 auf 3,7 Milliarden US-Dollar steigen werden.

- Zu den Hauptrisiken gehören Verzögerungen bei der Zulassung, internationale Budgetbeschränkungen, zunehmender Wettbewerb durch Drittanbieter und sich entwickelnde Erstattungsrichtlinien, die sich auf Wachstum und Rentabilität auswirken könnten.

- 🐻 Intuitive Surgical Bear Case

Fairer Wert pro Aktie: $400.91

Aktueller Kurs liegt 41,1% über dem fairen Wert

Prognostiziertes Umsatzwachstum: 12,0%

- Intuitive Surgical leistete Pionierarbeit in der robotergestützten Chirurgie und erwirtschaftet heute 83 % seines Umsatzes mit margenstarken, wiederkehrenden Serviceleistungen und Ersatzteilen für seine über 9.500 installierten da Vinci-Systeme.

- Trotz des schnellen Wachstums und eines starken digitalen Ökosystems gilt die Bewertung der Aktie als überzogen. Der aktuelle Kurs bietet schätzungsweise nur eine jährliche Rendite von etwa 1 % auf der Grundlage von Cashflow-Annahmen.

- In diesem Bericht wird ISRG als ein starkes Unternehmen betrachtet, das jedoch zu teuer ist, um es heute zu kaufen, da es in der Vergangenheit selten zu einem attraktiven Wert gehandelt wurde. Einige meinen, dass geduldige Anleger auf einen besseren Einstiegszeitpunkt warten sollten.

Glauben Sie, dass Intuitive Surgical noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Intuitive Surgical unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ISRG

Advertisement