Advertisement

Das Kurs-Gewinn-Verhältnis von iCAD, Inc. (NASDAQ:ICAD) scheint immer noch angemessen zu sein

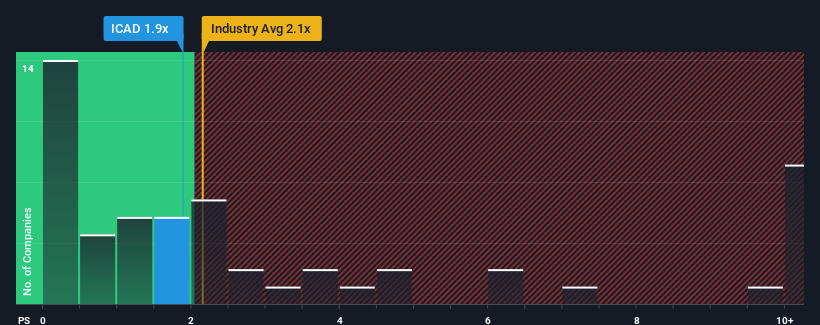

Es ist nicht weit hergeholt zu sagen, dass das Kurs-Umsatz-Verhältnis (oder "KGV") von iCAD, Inc. (NASDAQ:ICAD) von 1,9x im Moment ziemlich "mittelmäßig" für Unternehmen in der Gesundheitsdienstleistungsbranche in den Vereinigten Staaten erscheint, wo der Median des KGV bei 2,1x liegt. Allerdings könnten die Anleger eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Siehe unsere letzte Analyse für iCAD

Was bedeutet das Kurs-Umsatz-Verhältnis von iCAD für die Aktionäre?

Die letzten Zeiten waren nicht gut für iCAD, da der Umsatz langsamer gestiegen ist als bei den meisten anderen Unternehmen. Es könnte sein, dass viele erwarten, dass sich die uninspirierende Umsatzentwicklung positiv verstärkt, was das P/S-Verhältnis vor einem Rückgang bewahrt hat. Wenn nicht, dann könnten die bestehenden Aktionäre etwas nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über iCAD ansehen.Wird für iCAD ein Umsatzwachstum prognostiziert?

Ein Kurs-Gewinn-Verhältnis (KGV) wie das von iCAD ist nur dann angemessen, wenn das Wachstum des Unternehmens eng mit dem der Branche übereinstimmt.

Rückblickend hat das Unternehmen im letzten Jahr ein ordentliches Umsatzwachstum von 8,0 % erzielt. Dennoch ist der Umsatz im Vergleich zu vor drei Jahren um insgesamt 44 % zurückgegangen, was enttäuschend ist. Wir müssen also leider feststellen, dass das Unternehmen in dieser Zeit keine gute Arbeit beim Umsatzwachstum geleistet hat.

Die Schätzungen der drei Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Umsatz im nächsten Jahr um 11 % steigen wird. Das entspricht in etwa der Wachstumsprognose von 9,8 % für die gesamte Branche.

Anhand dieser Informationen können wir sehen, warum iCAD zu einem ähnlichen Kurs-Gewinn-Verhältnis wie die Branche gehandelt wird. Es scheint, dass die meisten Anleger ein durchschnittliches zukünftiges Wachstum erwarten und nur bereit sind, einen moderaten Betrag für die Aktie zu zahlen.

Das Fazit zu iCADs Kurs-Gewinn-Verhältnis

Im Allgemeinen bevorzugen wir die Verwendung des Kurs-Umsatz-Verhältnisses, um festzustellen, was der Markt über die allgemeine Gesundheit eines Unternehmens denkt.

Das Kurs-Umsatz-Verhältnis von iCAD erscheint uns angemessen, wenn man bedenkt, dass die Analysten eine Umsatzprognose abgeben, die mit der der Gesundheitsdienstleistungsbranche vergleichbar ist. Zum jetzigen Zeitpunkt sind die Anleger der Meinung, dass das Potenzial für eine Verbesserung oder Verschlechterung der Einnahmen nicht groß genug ist, um das Kurs-Gewinn-Verhältnis in eine höhere oder niedrigere Richtung zu treiben. Solange sich diese Bedingungen nicht ändern, werden sie den Aktienkurs auf diesen Niveaus weiter stützen.

Es gibt auch andere wichtige Risikofaktoren, die vor einer Investition zu berücksichtigen sind, und wir haben 4 Warnzeichen für iCAD entdeckt, die Sie beachten sollten.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen Ausschau halten und nicht nach der erstbesten Idee, auf die Sie stoßen. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob iCAD unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:ICAD

Advertisement