Seien Sie vorsichtig, bevor Sie auf Cue Health Inc. (NASDAQ:HLTH) aufspringen, auch wenn es 26% billiger ist

Zum Leidwesen einiger Aktionäre ist der Aktienkurs von Cue Health Inc.(NASDAQ:HLTH) in den letzten dreißig Tagen um 26 % gesunken, was den Schmerz der letzten Zeit noch vergrößert. Für alle langfristigen Aktionäre endet der letzte Monat ein Jahr zum Vergessen, da der Aktienkurs um 83 % gesunken ist.

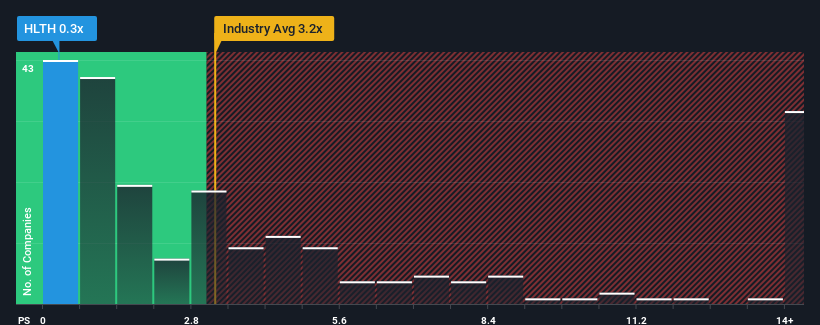

Da der Kurs erheblich gesunken ist, könnte Cue Health mit seinem Kurs-Umsatz-Verhältnis (oder "P/S"-Verhältnis) von 0,3 derzeit sehr bullische Signale aussenden, da fast die Hälfte aller Unternehmen in der Medizintechnikbranche in den Vereinigten Staaten ein P/S-Verhältnis von mehr als 3,2 aufweisen und sogar P/S-Werte von mehr als 7x nicht ungewöhnlich sind. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so niedrig ist.

Sehen Sie sich unsere neueste Analyse zu Cue Health an

Wie sieht die jüngste Performance von Cue Health aus?

Cue Health könnte besser dastehen, da seine Einnahmen in letzter Zeit rückläufig waren, während die meisten anderen Unternehmen ein positives Umsatzwachstum verzeichneten. Es scheint, dass viele davon ausgehen, dass die schwache Umsatzentwicklung anhalten wird, was das Kurs-Gewinn-Verhältnis drückt. Man könnte also sagen, dass die Aktie billig ist, aber die Anleger werden nach Verbesserungen Ausschau halten, bevor sie sie als wertvoll ansehen.

Möchten Sie herausfinden, wie die Analysten die Zukunft von Cue Health im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Wird für Cue Health ein Umsatzwachstum prognostiziert?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Cue Health ein anämisches Wachstum aufweisen, das deutlich hinter dem der Branche zurückbleibt.

Rückblickend hat das Unternehmen im letzten Jahr einen frustrierenden Rückgang des Umsatzes um 85 % verzeichnet. Dennoch ist der Umsatz im Vergleich zu vor drei Jahren um insgesamt 209 % gestiegen, ungeachtet der letzten 12 Monate. Obwohl es eine holprige Fahrt war, kann man dennoch sagen, dass das Umsatzwachstum in letzter Zeit mehr als angemessen für das Unternehmen war.

Die drei Analysten, die das Unternehmen beobachten, gehen davon aus, dass in den nächsten drei Jahren ein jährliches Wachstum von 43 % erzielt werden kann. Für den Rest der Branche wird dagegen nur ein jährliches Wachstum von 10 % prognostiziert, was deutlich weniger attraktiv ist.

Angesichts dieser Informationen finden wir es merkwürdig, dass Cue Health zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Offensichtlich zweifeln einige Aktionäre an den Prognosen und haben deutlich niedrigere Verkaufspreise akzeptiert.

Das Wichtigste zum Mitnehmen

Nachdem der Aktienkurs von Cue Health fast von einer Klippe gestürzt ist, hat sich auch das Kurs-Gewinn-Verhältnis (KGV) deutlich verringert. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung der Anleger und ihre Zukunftserwartungen zu beurteilen.

Ein Blick auf die Umsätze von Cue Health zeigt, dass das Kurs-Umsatz-Verhältnis trotz glühender Wachstumsprognosen viel niedriger ist, als wir erwarten würden. Es könnte einige wichtige Risikofaktoren geben, die das Kurs-Gewinn-Verhältnis unter Druck setzen. Es hat den Anschein, dass der Markt eine Instabilität der Einnahmen erwartet, denn diese Bedingungen sollten normalerweise den Aktienkurs beflügeln.

Beachten Sie jedoch, dass Cue Health in unserer Anlageanalyse 5 Warnzeichen aufweist, von denen eines besorgniserregend ist.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Cue Health zu überdenken, schauen Sie sich unsere interaktive Liste hochwertiger Aktien an, um eine Vorstellung davon zu bekommen, was es sonst noch auf dem Markt gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Cue Health unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.