Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Investor über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wir können sehen, dass CareCloud, Inc.(NASDAQ:CCLD) Schulden in seinem Geschäft verwendet. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung ein Problem?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass es neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Natürlich können Schulden ein wichtiges Instrument in Unternehmen sein, insbesondere in kapitalintensiven Unternehmen. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse für CareCloud an

Wie hoch ist die Verschuldung von CareCloud?

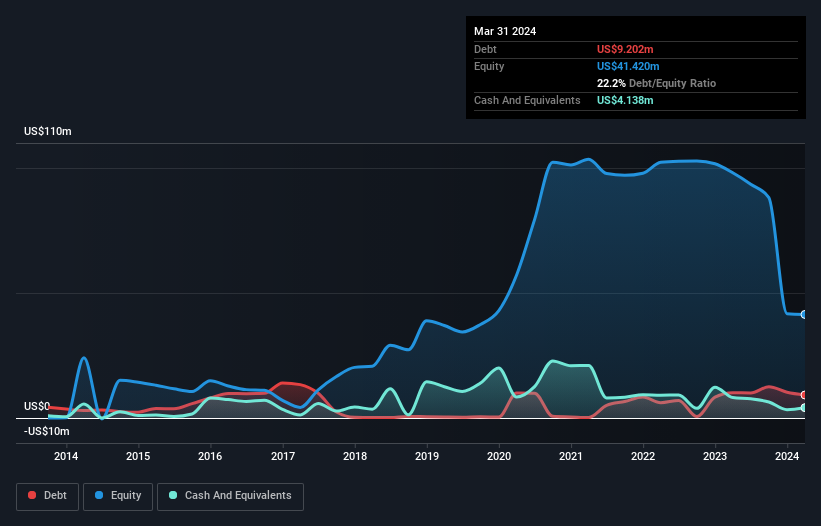

Wie Sie unten sehen können, hatte CareCloud im März 2024 Schulden in Höhe von 9,20 Mio. US-Dollar, ein Rückgang gegenüber 10,1 Mio. US-Dollar im Jahr zuvor. Da das Unternehmen jedoch über eine Barreserve von 4,14 Millionen US-Dollar verfügt, ist die Nettoverschuldung mit etwa 5,06 Millionen US-Dollar geringer.

Wie stark ist die Bilanz von CareCloud?

Laut der letzten gemeldeten Bilanz hatte CareCloud Verbindlichkeiten in Höhe von 23,8 Millionen US-Dollar, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 11,7 Millionen US-Dollar, die nach 12 Monaten fällig waren. Diesen Verpflichtungen standen Barmittel in Höhe von 4,14 Millionen US-Dollar sowie Forderungen in Höhe von 17,4 Millionen US-Dollar gegenüber, die innerhalb von 12 Monaten fällig waren. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 13,9 Mio. US$.

Das mag zwar viel erscheinen, ist aber nicht so schlimm, da CareCloud eine Marktkapitalisierung von 31,8 Mio. US-Dollar hat und daher seine Bilanz wahrscheinlich durch eine Kapitalerhöhung stärken könnte, wenn es nötig wäre. Wir sollten aber auf jeden Fall die Augen nach Anzeichen dafür offen halten, dass die Verschuldung ein zu großes Risiko darstellt. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob CareCloud in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

In den letzten 12 Monaten machte CareCloud auf EBIT-Ebene einen Verlust und verzeichnete einen Umsatzrückgang auf 113 Mio. US-Dollar, was einem Rückgang von 15 % entspricht. Wir würden ein Wachstum viel lieber sehen.

Caveat Emptor

Während der Umsatzrückgang von CareCloud so herzerwärmend ist wie eine nasse Decke, ist der Verlust beim Ergebnis vor Zinsen und Steuern (EBIT) wohl noch weniger ansprechend. Tatsächlich hat das Unternehmen auf EBIT-Ebene einen beträchtlichen Verlust von 3,6 Mio. US-Dollar erlitten. In Anbetracht dieser Tatsache und der oben erwähnten Verbindlichkeiten sind wir nicht sehr zuversichtlich, dass das Unternehmen so viele Schulden machen sollte. Ehrlich gesagt sind wir der Meinung, dass die Bilanz bei weitem nicht den Anforderungen entspricht, auch wenn sie mit der Zeit verbessert werden könnte. Wir möchten zum Beispiel nicht, dass sich der Verlust des letzten Jahres in Höhe von 60 Millionen US-Dollar wiederholt. Kurz gesagt, es handelt sich also um eine sehr riskante Aktie. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - im Gegenteil. Wir haben bei CareCloud vier Warnzeichen identifiziert (von denen mindestens eines nicht ignoriert werden sollte) , und diese zu verstehen, sollte Teil Ihres Investitionsprozesses sein.

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CareCloud unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.