Wichtige Einblicke:

-

Coca-Cola ist eine der bekanntesten Marken der Welt und eines der ältesten börsennotierten Unternehmen.

-

Sein Kerngeschäft ist sehr ausgereift und operiert in einem Markt, der nur sehr langsam wächst. Allerdings hat sich das Unternehmen von margenschwachen Abfüllanlagen getrennt und diversifiziert in neue Produktsegmente, was ihm helfen könnte, den Gewinn pro Aktie weiter zu steigern.

-

Die Abwägung dieser konkurrierenden Katalysatoren wird Ihnen dabei helfen, die Argumente für eine Investition in Coca-Cola zu formulieren.

Überblick

Coca-Cola ist das weltweit größte Unternehmen für alkoholfreie Getränke und ist in über 200 Ländern tätig. Der Großteil des Umsatzes wird mit Coca-Cola und anderen kohlensäurehaltigen Erfrischungsgetränken erzielt, aber Coke besitzt auch 200 andere Marken in verschiedenen Produktsegmenten.

Das Hauptgeschäftsmodell von Coke besteht darin, konzentrierten Sirup an Abfüllbetriebe zu verkaufen, die Wasser und Kohlensäure hinzufügen, das fertige Produkt abfüllen und vertreiben. Es gibt etwa 225 dieser Abfüllunternehmen, die 900 Anlagen in der ganzen Welt betreiben, und Coke ist an vielen von ihnen beteiligt. Im Jahr 2021 entfielen auf die fünf größten Abfüllpartner 41 % des gesamten Getränkevolumens.

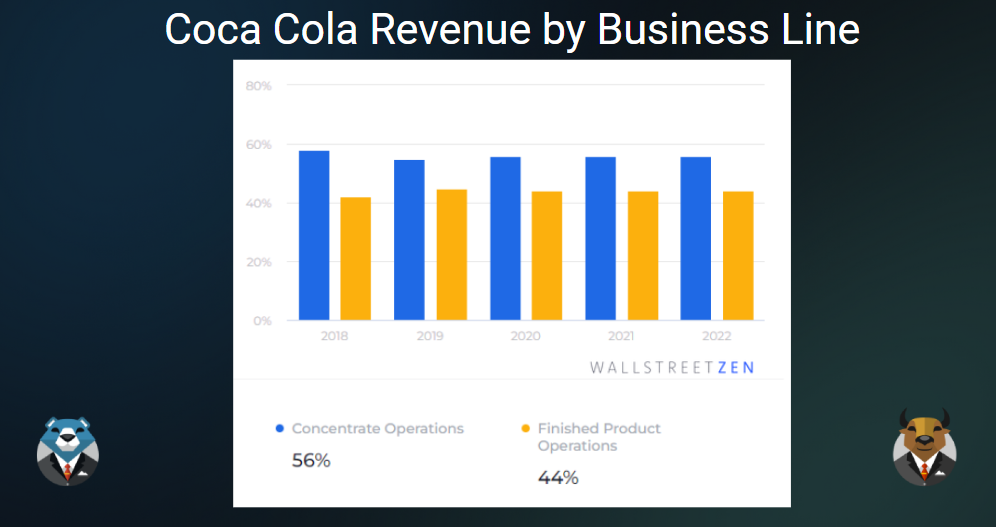

Auf den Verkauf von Konzentraten entfallen rund 55 % der Gesamteinnahmen und 82 % des Getränkevolumens. Die restlichen 45 % des Umsatzes und 18 % des Getränkevolumens entfallen auf Fertigprodukte, zu denen auch andere Getränke gehören.

Das Unternehmen diversifiziert sich zunehmend und erweitert seine Produktlinien um Gesundheitsgetränke, Energy Drinks, Kaffee, Tee und Wasser.

Coke ist bekannt für seine Dividende, die in den letzten 61 aufeinanderfolgenden Jahren jährlich erhöht wurde und derzeit eine Rendite von 3 % aufweist.

Jüngste Geschichte und Strategie

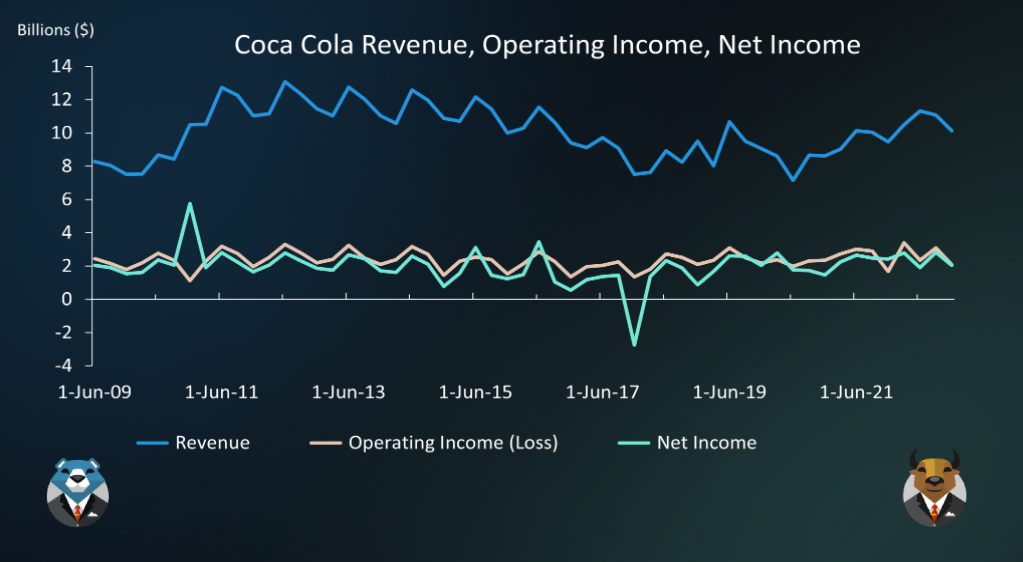

Die finanzielle Leistung von Coca-Cola war in den letzten 15 Jahren nicht beeindruckend, da sowohl die Einnahmen als auch der Nettogewinn nahezu unverändert blieben. In den letzten fünf Jahren war die Performance deutlich besser. Einige wichtige Entwicklungen zwischen 2010 und 2020 geben diesen Trends einen Kontext.

-

Im Jahr 2010 erwarb Coca-Cola die nordamerikanischen Abfüll- und Vertriebsanlagen von Coca-Cola Enterprises, dem wichtigsten Abfüller in den USA und Europa. Dies führte zu höheren Umsätzen, aber niedrigeren Gewinnspannen für Coca-Cola (da die Abfüllung ein Geschäft mit niedrigen Gewinnspannen ist).

-

Im Jahr 2014 begann das Unternehmen dann mit einem umfassenden Umstrukturierungsprogramm, das den Verkauf dieser Abfüllanlagen und den weltweiten Personalabbau beinhaltete. Dieses Programm führte zunächst zu höheren Kosten, letztlich aber zu besseren Margen.

-

Im Jahr 2017 zahlte Coca-Cola aufgrund von Änderungen des US-Steuerrechts zusätzliche Steuern in Höhe von 3,6 Mrd. USD auf repatriierte Offshore-Gewinne. In Verbindung mit Restrukturierungskosten, sinkenden Umsätzen und Margen führte dies zu einem Gewinnrückgang um 80 % auf ein 17-Jahres-Tief.

-

Das Unternehmen hat außerdem seine Strategie für jede Region und jeden Markt lokalisiert. Insbesondere die Preisgestaltung ist marktabhängig. In den Industrieländern wurden die Preise erheblich angehoben, ohne dass sich dies auf die Einnahmen auswirkte. In den sich entwickelnden Märkten wurden die Preiserhöhungen jedoch auf ein Minimum reduziert, während Coke seinen Vertriebskanal ausbaute.

Stärken und Chancen

Marke, Größe und Vertriebsnetze

Der historische Erfolg der Coca-Cola Company beruht auf einer Kombination aus Marke, Größe und Vertriebsnetz.

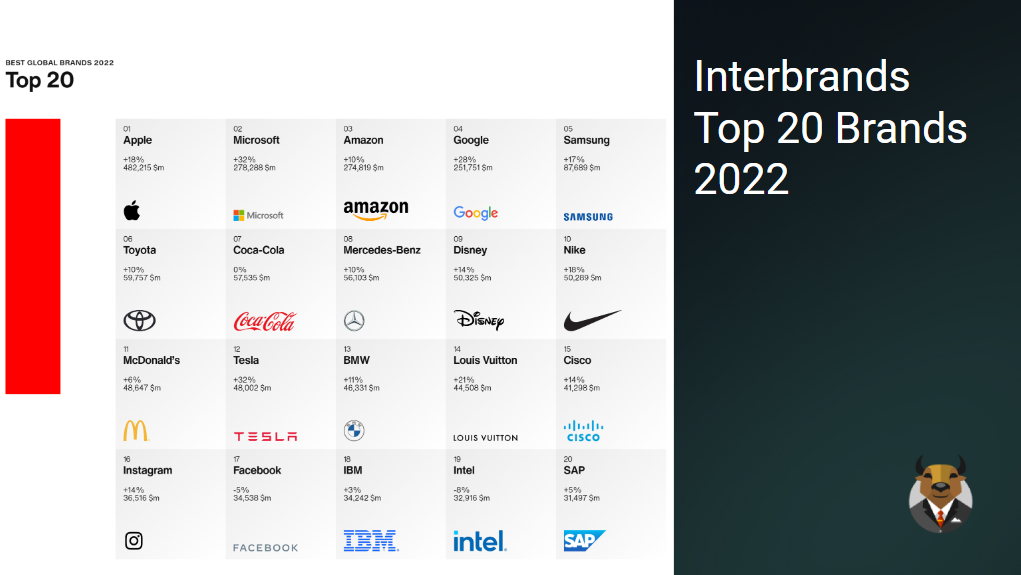

Wie Sie wahrscheinlich wissen, ist Coca-Cola eine der bekanntesten Marken der Welt und wohl auch die führende Getränkemarke. Für jedes Coca-Cola-Produkt gibt es fast überall billigere Alternativen, aber die Produkte von Coca-Cola werden oft als "das Wahre" oder als Premium-Alternative angesehen. Die enorme Größe von Coke ermöglicht es dem Unternehmen, Milliarden für Werbung auszugeben, um diese Produktpositionierung bei den Verbrauchern aufrechtzuerhalten. Dies ermöglicht es Coke auch, einen Aufschlag gegenüber konkurrierenden Marken zu verlangen.

Coke verfügt außerdem über eines der größten Vertriebsnetze der Welt, dessen Aufbau über ein Jahrhundert gedauert hat. Dazu gehören Abfüllanlagen, Logistik und Beziehungen zu Groß- und Einzelhändlern. Konkurrenten können die Größe von Coke nicht erreichen, ohne diese Vertriebsnetze zu kopieren - und ohne diese Größe können sie auch nicht hoffen, die Werbung von Coke zu übertreffen. Selbst Pepsi, das versucht hat, Coke in Sachen Marketing zu übertreffen, musste sich in fast allen Märkten, in denen die beiden konkurrieren, mit dem zweiten Platz begnügen.

Geschäftsmodell und Umstrukturierung

Das Geschäftsmodell von Coca-Cola und die Umstrukturierung der letzten Jahre haben zu einem verbesserten Umsatzwachstum und höheren Gewinnspannen geführt.

Durch die Konzentration auf das hochwertige Konzentrat oder den Sirup kann das Unternehmen die Kontrolle über das Produkt behalten, ohne in die gesamte Lieferkette zu investieren. Die Rezeptur von Coca-Cola ist ein streng gehütetes Geheimnis, so dass der Sirup wie geistiges Eigentum ist, und der Verkauf des Sirups an Abfüllpartner ist wie die Lizenzierung dieses geistigen Eigentums.

Dieses Geschäftsmodell ist "kapitalschonend", da das Unternehmen nicht so viel in Abfüllanlagen, Lagerhäuser, Lastwagen, Verpackungsmaterial und Inventar investieren muss. Dank dieses Geschäftsmodells konnte Coke eine Nettogewinn- und freie Cashflow-Marge von über 20 % erzielen, verglichen mit 3,8 % im defensiven US-Konsumgütersektor. Da die Cashflows von Coke relativ stabil sind, kann das Unternehmen Schulden effektiv nutzen, was ihm in den letzten 5 Jahren zu einer Eigenkapitalrendite von über 35 % verholfen hat. Und dank des starken Cashflows kann das Unternehmen eine Dividende von 3 % zahlen.

In den letzten zehn Jahren hat das Unternehmen diese Strategie durch den Verkauf weiterer hundertprozentiger Abfüllbetriebe noch weiter ausgebaut. Coca-Cola hat auch seine Preisstrategien lokalisiert, um die Einnahmen zu steigern, wo dies möglich ist, oder ein Markt- und Vertriebsnetz entwickelt, wo dies angebracht ist.

Dies hat es dem Unternehmen ermöglicht, den Umsatz auf dem nordamerikanischen Markt trotz sinkender Soda-Verkäufe zu steigern. Seit 2017 stieg der Gesamtumsatz um 19 %, während der Absatz nur um 12 % zunahm.

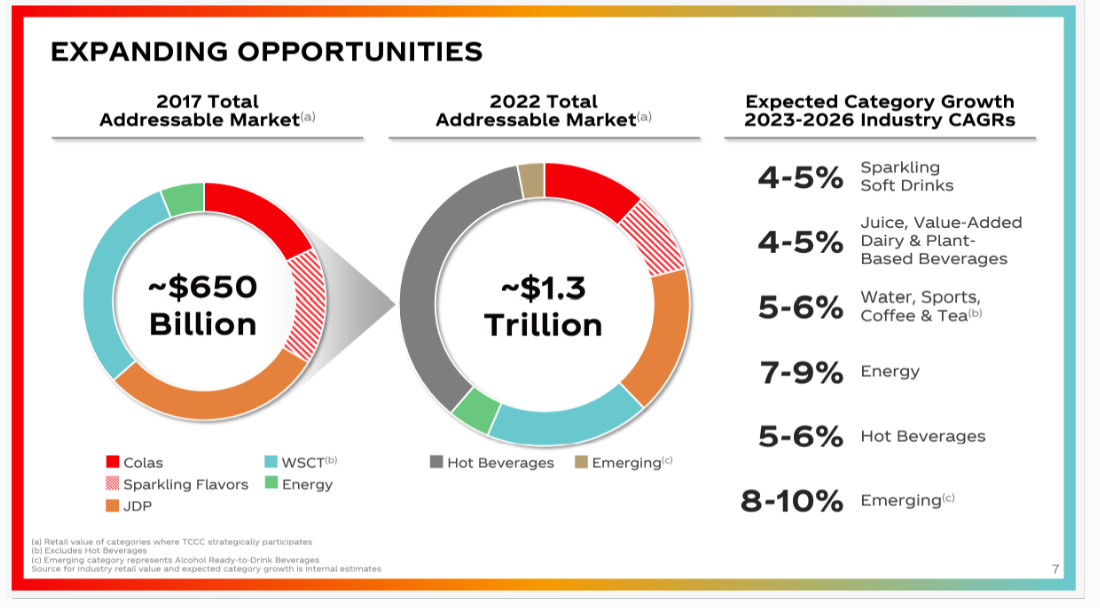

Neue Produktmöglichkeiten

Die erste Wachstumschance für Coca-Cola sind seine neuen Produktsegmente. Durch das Hinzufügen neuer Produktsegmente vergrößert das Unternehmen seinen gesamten adressierbaren Markt und kann seine Abhängigkeit von kohlensäurehaltigen Erfrischungsgetränken verringern.

Zu den neuen Produktkategorien gehören:

-

Heißgetränke

-

Eistee und Kaffee

-

Säfte, Milchgetränke und Getränke auf pflanzlicher Basis

-

Wasser in Flaschen

-

Energiedrinks und Sportgetränke

-

Alkoholische Mischgetränke

Das Produktportfolio wird durch Übernahmen und Partnerschaften erweitert. Im Jahr 2018 übernahm Coke Costa Coffee, die führende Coffeeshop-Kette in Großbritannien. Außerdem besteht eine Partnerschaft mit Monster Beverage Corp , um Energy Drinks weltweit zu vertreiben.

Entwicklung von Marktchancen

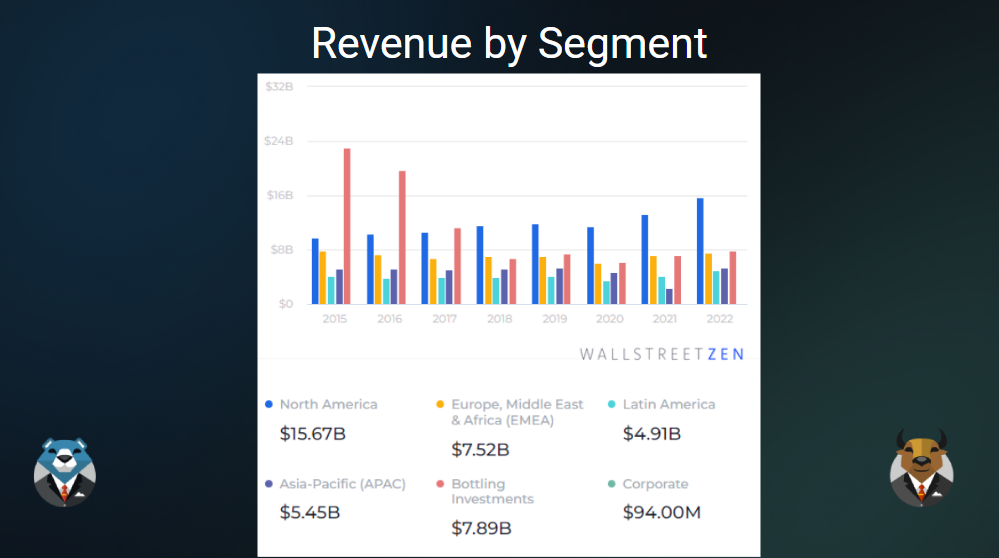

Das jüngste Umsatzwachstum von Coca-Cola stammt hauptsächlich aus dem nordamerikanischen Markt, wo das Unternehmen die Preise erhöht hat. Anderswo hat sich das Unternehmen auf die Entwicklung des Marktes konzentriert. Diese anderen Märkte, insbesondere die Schwellenländer, werden in Zukunft ein wichtiger Wachstumsbereich sein.

Schwachstellen, Risiken und Bedrohungen

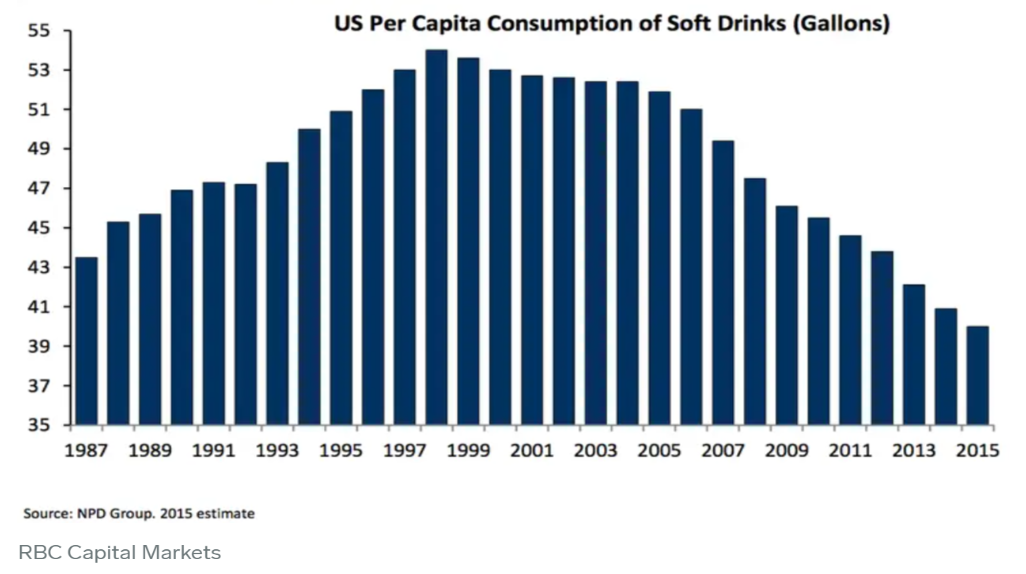

Coca-Cola ist ein sehr reifes Unternehmen mit einem schrumpfenden Markt

Die erste Schwäche, die wir betrachten werden, ist die Tatsache, dass Coca-Cola heute ein sehr großes und reifes Unternehmen ist, das möglicherweise nicht mehr wachsen kann. Gleichzeitig kämpft das Unternehmen mit einem Trend zu gesünderer Ernährung und weg von zuckerhaltigen Produkten.

Es besteht ein starker Zusammenhang zwischen dem Konsum von zuckergesüßten Getränken und Fettleibigkeit. Das liegt nicht nur an den Erfrischungsgetränken, denn die Korrelation gilt auch für den Anstieg des BIP und andere Faktoren - aber der Zuckerkonsum wird als etwas angesehen, gegen das etwas unternommen werden kann. Über 50 Länder haben bereits neue Steuern auf zuckergesüßte Getränke eingeführt.

Die Diätversionen der Produkte von Coca-Cola waren relativ erfolgreich. Verbraucher, die eine gesündere Ernährung anstreben, könnten jedoch versuchen, Softdrinks ganz zu vermeiden. Aus diesem Grund erweitert das Unternehmen sein Portfolio um verschiedene Marktsegmente.

Abgesehen von der Abhängigkeit von kohlensäurehaltigen Getränken ist Nordamerika, ein sehr reifer Markt, immer noch der größte Umsatzträger und war in den letzten Jahren für den größten Teil des Umsatzwachstums von Coke verantwortlich. Es ist wahrscheinlich, dass das künftige Wachstum von der Fähigkeit von Coke abhängt, die Einnahmen in anderen Märkten und Produktsegmenten zu steigern.

Die Bruttomarge ist in den letzten 14 Jahren gesunken, während die Gewinnspannen unter dem Strich gleich geblieben sind. Dies könnte die Tatsache widerspiegeln, dass Coca-Cola den "Höhepunkt der Effizienz" erreicht hat und nicht mehr von seiner Größe profitiert.

Begrenzter Vorteil in einigen neuen Märkten

Um die oben beschriebenen Herausforderungen zu bewältigen, diversifiziert Coca-Cola sein Produktportfolio. Die Finanzergebnisse sind etwas undurchsichtig, wenn es um den Anteil der Einnahmen aus den verschiedenen Produktlinien geht - aber die Kernmarken für kohlensäurehaltige Getränke scheinen immer noch rund 70 % der Einnahmen ausmachen.

Einer der Gründe für das langsame Wachstum in anderen Segmenten ist, dass das Unternehmen nicht unbedingt einen Wettbewerbsvorteil in anderen Segmenten hat. Es kann wahrscheinlich seine Vertriebsnetze für Sport- und Energiegetränke und abgefülltes Wasser nutzen - aber es hat nicht den Markenvorteil von Coca-Cola, Fanta und Sprite. Dies ist wahrscheinlich der Grund für die Partnerschaft mit Monster Beverage, einer führenden Energy-Drink-Marke.

Wenn es um heißen Kaffee, Tee und Gesundheitsprodukte geht, hat das Unternehmen sogar noch weniger von einem Vorteil. Um in diesen Segmenten erfolgreich zu sein, muss Coke möglicherweise neue Partnerschaften eingehen oder Übernahmen tätigen - obwohl die Regulierungsbehörden Übernahmen blockieren könnten.

Mehrere bedeutende Risiken

Es gibt einige bedeutende Risiken, die die Aktionäre von Coca-Cola kennen sollten:

Steuern

Coca-Cola befindet sich in einem laufenden Steuerstreit mit der US-Steuerbehörde IRS. Dabei geht es um Steuern auf ausländische Einkünfte, die bis ins Jahr 2007 zurückreichen. Im Jahr 2020 entschied ein Gericht, dass das Unternehmen weitere 3,3 Milliarden Dollar schuldet, doch wurde gegen die Entscheidung Berufung eingelegt, und der Fall wurde bis zur Entscheidung in einem anderen ähnlichen Fall zurückgestellt. Theoretisch könnte sich der geschuldete Betrag auf bis zu 14 Mrd. USD belaufen, wenn das Urteil auf die Jahre 2010 bis 2022 angewandt wird , doch könnte auch dagegen Berufung eingelegt werden, was sich noch länger hinziehen könnte. Zum Vergleich: Dieser Betrag entspricht etwa 4 % der Marktkapitalisierung und 130 % des Nettogewinns. Das Unternehmen hat derzeit nur 400 Mio. USD für die Begleichung dieser Verbindlichkeit zurückgestellt.

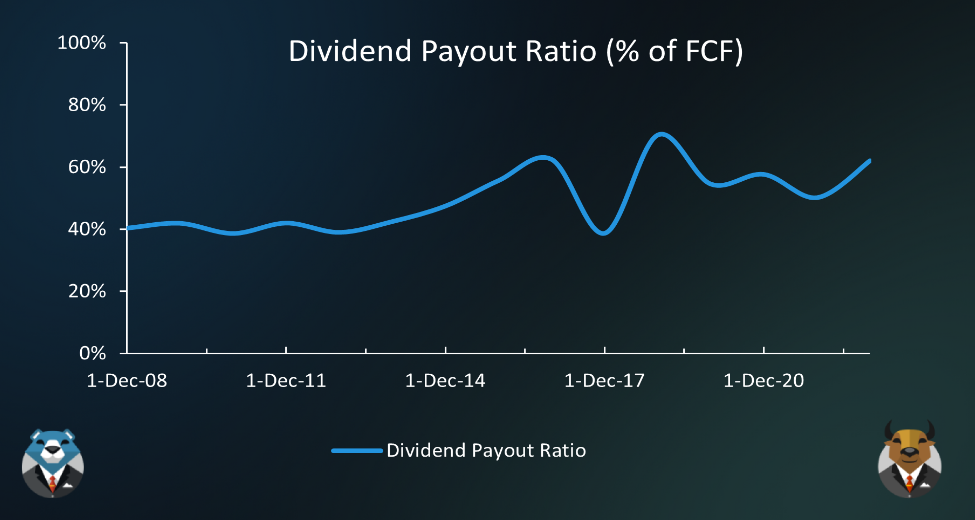

Dividende

Coke ist für seine Dividende bekannt, die seit 61 Jahren jährlich erhöht wird. Es besteht jedoch die Gefahr, dass die Ausschüttungsquote nicht mehr tragbar ist, während wahrscheinlich ein großer Druck besteht, sie weiter zu erhöhen - welche Botschaft würde an die Anleger gesendet, wenn die Dividende nicht erhöht würde?

Währungseffekte

Mehr als 50 % der Einnahmen und des Betriebsergebnisses von Coca-Cola stammen aus Ländern außerhalb der USA. Wenn also der USD gegenüber anderen Währungen stärker wird, führt dies zu niedrigeren Gewinnen. Dies kann natürlich auch in die andere Richtung gehen - führt aber dennoch zu Gewinnschwankungen.

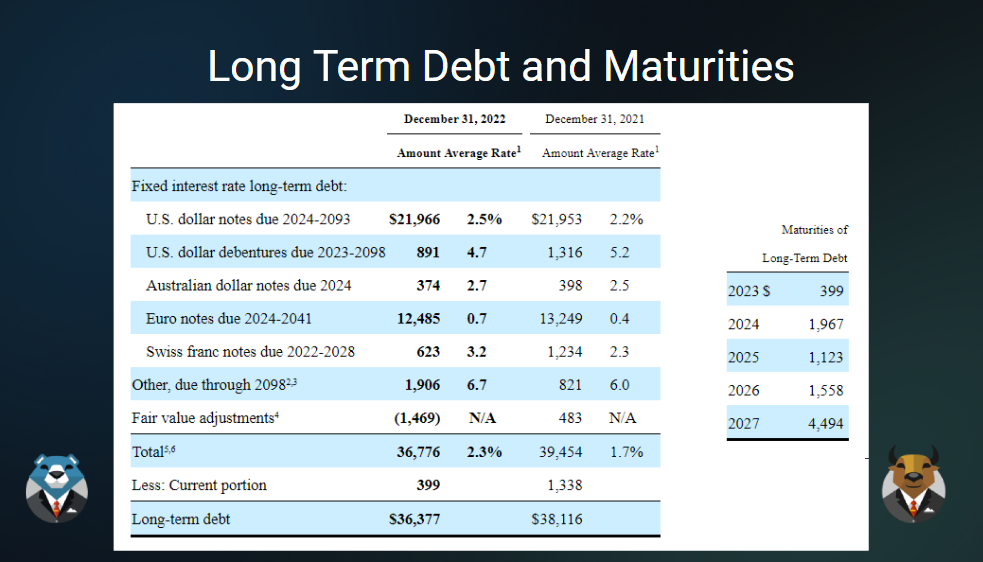

Zinssätze

Coca-Cola ist mit einem Verschuldungsgrad von 160 % hoch verschuldet. Dies ist nicht unbedingt ein Problem, da die Cashflows recht zuverlässig sind. Es bedeutet jedoch, dass Änderungen der Zinssätze einen großen Einfluss auf das Nettoergebnis haben können. Glücklicherweise wird der größte Teil der Schulden des Unternehmens erst nach 2027 fällig, so dass das Risiko auf kurze Sicht gering ist.

Aktuelle Bewertung und Kontext

Betrachten wir zunächst den aktuellen Aktienkurs und was er über die Erwartungen des Marktes an das Unternehmen aussagt. Der aktuelle Aktienkurs von 60 $ impliziert eine EPS-Wachstumsrate von etwa 12,8 %.

Um diese Wachstumsrate in einen gewissen Kontext zu stellen, sollten wir uns die jüngsten Wachstumstrends ansehen. In den letzten fünf Jahren sind die Gewinne um 21 % gestiegen - dieser Wert ist jedoch etwas irreführend, da das Unternehmen 2017 eine hohe, einmalige Steuer auf ausländische Gewinne gezahlt hat. In den letzten vier und sechs Jahren lag das jährliche Gewinnwachstum im Bereich von 6 bis 10 %. 12,8 % ist also etwas höher als die historischen Wachstumsraten.

Der Bullenfall

Betrachten wir nun die optimistischeren Prognosen und die Erklärungen, die sie stützen könnten. Am oberen Ende der Spanne erwarten die Analysten für 2023 ein EPS-Wachstum von bis zu 18,9 %, gefolgt von einem Wachstum in den unteren Zehnteln.

Wir können die drei optimistischsten Prognosen wie folgt zusammenfassen:

Die Geschäftsstrategie und die Umstrukturierung werden sich weiterhin aus zahlen:

-

Coca-Cola hat sich von vielen seiner margenschwachen Abfüllanlagen getrennt.

-

Die Margen dürften daher am oberen Ende der jüngsten Spanne bleiben.

-

Das Unternehmen erhöht auch die Preise, wo es kann.

-

Dies bedeutet, dass der Umsatz auch bei stagnierenden Absatzmengen steigen kann.

Das Wachstum in den neuen Produktsegmenten wird sich beschleunigen :

-

Coca-Cola hat mehrere neue Produktsegmente erschlossen

-

Der Beitrag dieser Segmente ist relativ gering, stellt aber eine große Chance dar.

-

Das Wachstum in diesen Segmenten wird die rückläufigen Verkäufe von kohlensäurehaltigen Erfrischungsgetränken (CSD) ausgleichen.

Das Wachstum in den Schwellenländern wird sich beschleunigen :

-

Das jüngste Umsatzwachstum kam hauptsächlich aus Nordamerika, während alle anderen Märkte hinterherhinkten.

-

Einer der Gründe dafür ist, dass Coca-Cola die Preise in Nordamerika erhöht hat, sich aber auf den Ausbau der Marke und des Vertriebs in anderen Märkten konzentriert hat.

-

Da sich diese Strategie auszuzahlen beginnt, wird sich das Wachstum außerhalb Nordamerikas (das 55 % des Umsatzes ausmacht) beschleunigen.

Der Bärenfall

Bei den eher pessimistischen Prognosen gehen einige Analysten von einem EPS-Wachstum von nur 8 % aus, was bedeuten würde, dass ein fairer Preis bei etwa 49 $ und damit 25 % unter dem aktuellen Kurs liegen würde.

Einige der Argumente, die für eine rückläufige Prognose sprechen, sind:

Der Großteil des Geschäfts von Coke ist in einem sehr reifen Markt angesiedelt :

-

Ungefähr 70 % der Einnahmen stammen aus kohlensäurehaltigen Erfrischungsgetränken.

-

Der Absatz von kohlensäurehaltigen Erfrischungsgetränken ist rückläufig, da sich die Welt von Zucker weg und hin zu gesünderen Getränken bewegt.

-

Der Marktanteil von Coke ist bereits hoch und lässt nur wenig Spielraum für Wachstum durch den Gewinn von Marktanteilen.

-

Langfristig dürfte das Umsatzwachstum sehr gering sein.

Begrenzter Vorteil in neuen Produktkategorien :

-

Das Unternehmen diversifiziert zwar aktiv in neue Produktkategorien, doch die Marktdurchdringung in diesen neuen Segmenten ist gering.

-

Coke hat in diesen neuen Segmenten nicht die gleichen Vorteile wie bei seinen klassischen Marken.

-

Die Fähigkeit des Unternehmens, in diesen neuen Segmenten Akquisitionen zu tätigen, wird durch die Regulierungsbehörden blockiert.

-

Die Möglichkeiten für neue Einnahmequellen sind begrenzt und können den Wachstumsverlust auf dem KEG-Markt nicht ausgleichen.

Es gibt eine Reihe von erheblichen Risiken :

-

Der laufende Streit mit dem IRS könnte zu einer Steuerrechnung in Höhe von 14 Milliarden Dollar führen.

-

Coca-Cola ist dem Währungs- und Zinsrisiko ausgesetzt.

-

Die Dividende könnte nicht nachhaltig sein.

-

Bei der Bewertung müssen diese Risiken berücksichtigt werden.

Zentrale Fragen

Um sich ein eigenes Bild zu machen, können Sie sich die folgenden Fragen stellen:

- Glaube ich, dass die lokalisierte Preisstrategie es dem Unternehmen ermöglichen wird, die Preise in den gesättigten Märkten und in den wachsenden Schwellenländern weiterhin stetig zu erhöhen?

- Wenn ja, wie wird sich dies auf das Umsatzwachstum auswirken?

- Wenn ja, wie wird sich dies auf das Umsatzwachstum auswirken?

- Glaube ich, dass das Unternehmen in der Lage sein wird, ein Umsatzwachstum in seinen neuen Segmenten zu erzielen, um den Rückgang des KEG-Verbrauchs auszugleichen?

- Wenn ja, wie werden sie zu den künftigen Einnahmen beitragen?

- Glaube ich, dass die aufstrebenden Märkte für ein Umsatzwachstum sorgen werden, das die reiferen Märkte nicht erreichen können?

- Wenn ja, wie viel werden sie dazu beitragen?

- Wenn ja, wie viel werden sie dazu beitragen?

- Glaube ich, dass der Streit mit dem Finanzamt zu einer hohen Steuerrechnung führen wird?

- Wenn ja, wie hoch könnte sie ausfallen (zwischen 400 Mio. und 14 Mrd. $?)

- Wenn ja, wie hoch könnte sie ausfallen (zwischen 400 Mio. und 14 Mrd. $?)

- Glaube ich, dass die derzeitige Schuldenlast des Unternehmens beherrschbar ist?

- Wenn ja, werden seine Gewinnspannen durch höhere Zinssätze stark beeinträchtigt, wenn es bestehende Kredite refinanziert?

Anhand der Antworten auf diese Fragen und weiterer Recherchen können Sie Ihre eigene Darstellung und Bewertung von Coca-Cola erstellen. Die wichtigsten Finanzdaten finden Sie im Simply Wall Street-Bericht für Coca-Cola . Dieser Bericht enthält jetzt eine Notizfunktion , die Ihnen hilft, Ihren Bericht über das Unternehmen aufzuzeichnen und zu verfolgen.

Sie können auch den Simply Wall St Stock Valuator (derzeit in der Beta-Phase) verwenden, um einen fairen Wert für Coca-Cola auf der Grundlage Ihrer eigenen Annahmen für das Gewinnwachstum und eines angemessenen Abzinsungssatzes zu schätzen.

Referenzen:

- Coca-Cola Investor Relations

- Markt US Coke Fakten

- Investoren Chronik

- Wallstreetzen

- Geprüfte Marktforschung

- Grand View Forschung

- WHO

- Adipositas-Evidenzzentrum

- WSJ über den Umstrukturierungsplan 2014

- Business Insider über den sinkenden Absatz von Soda

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Coca-Cola unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung . Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

Richard Bowman, Analyst bei Simply Wall St, und Simply Wall St halten keine Anteile an den genannten Unternehmen. Dieser Artikel ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analysen möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigen.

This article has been translated from its original English version, which you can find here.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.