Wir werfen einen Blick darauf, warum die CEO-Vergütung von Vital Farms, Inc. (NASDAQ:VITL) wohlverdient ist

Wichtige Einblicke

- Vital Farms wird seine Jahreshauptversammlung am 12. Juni abhalten

- Das Gehalt von 686,5 TUSD ist Teil der Gesamtvergütung von CEO Russell Diez-Canseco

- Die Gesamtvergütung entspricht dem Branchendurchschnitt

- In den letzten drei Jahren wuchs der Gewinn pro Aktie von Vital Farms um 40 % , und die Gesamtrendite für die Aktionäre lag in den letzten drei Jahren bei 94 %.

Die Rolle, die CEO Russell Diez-Canseco bei der Erzielung der beeindruckenden Ergebnisse von Vital Farms, Inc.(NASDAQ:VITL) in letzter Zeit gespielt hat, ist kaum zu übersehen. Im Hinblick auf die nächste Jahreshauptversammlung am 12. Juni werden die Aktionäre dies im Hinterkopf behalten. Es ist davon auszugehen, dass die Strategie des Unternehmens im Mittelpunkt stehen wird, wenn die Aktionäre den Vorstand anhören und über Beschlüsse wie die Vergütung der Führungskräfte und andere Angelegenheiten abstimmen. Wir sind der Meinung, dass der CEO gute Arbeit geleistet hat, und wir erörtern, warum die Vergütung des CEO angemessen ist.

Sehen Sie sich unsere neueste Analyse zu Vital Farms an

Vergleich der CEO-Vergütung von Vital Farms, Inc. mit der Branche

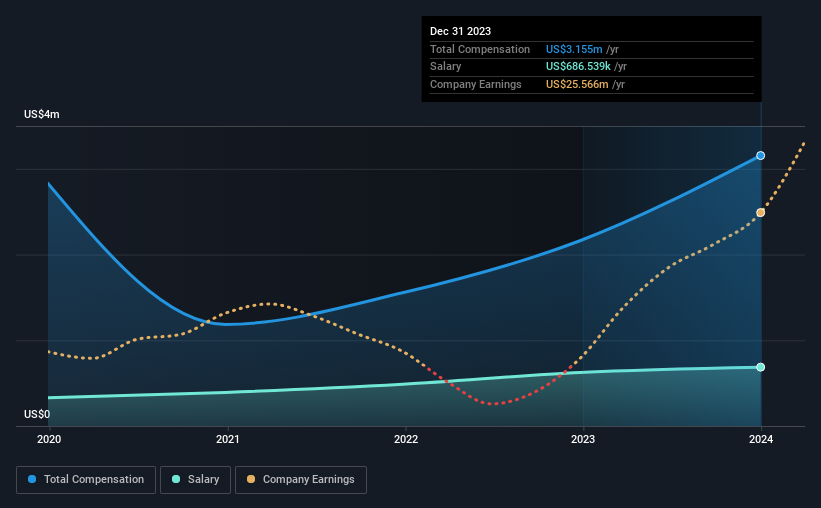

Zum Zeitpunkt der Erstellung dieses Berichts zeigen unsere Daten, dass Vital Farms, Inc. eine Marktkapitalisierung von 1,8 Mrd. US-Dollar hat und für das Jahr bis Dezember 2023 eine jährliche CEO-Gesamtvergütung von 3,2 Mio. US-Dollar ausweist. Das ist ein beachtlicher Anstieg von 46 % gegenüber dem Vorjahr. Während wir immer zuerst die Gesamtvergütung betrachten, zeigt unsere Analyse, dass die Gehaltskomponente mit 687 TUSD geringer ist.

Bei der Untersuchung von Unternehmen ähnlicher Größe in der amerikanischen Lebensmittelindustrie mit einer Marktkapitalisierung zwischen 1,0 und 3,2 Mrd. US-Dollar haben wir festgestellt, dass die durchschnittliche Gesamtvergütung des CEO in dieser Gruppe 4,4 Mio. US-Dollar beträgt. Es sieht also so aus, als ob Vital Farms Russell Diez-Canseco im Einklang mit dem Median der Branche vergütet. Darüber hinaus hält Russell Diez-Canseco in seinem eigenen Namen Aktien des Unternehmens im Wert von 13 Mio. USD, was darauf hindeutet, dass er ein großes Interesse an dem Unternehmen hat.

| Bauteil | 2023 | 2022 | Anteil (2023) |

| Gehälter | 687 TUSD | 625 TUSD | 22% |

| Sonstiges | 2,5 Mio. US$ | 1,5 Mio. US$ | 78% |

| Gesamtentschädigung | 3,2 Millionen US$ | 2,2 Millionen US$ | 100% |

Im Branchenvergleich entfallen etwa 19 % der Gesamtvergütung auf das Gehalt und 81 % auf sonstige Vergütungen. Es ist interessant festzustellen, dass Vital Farms im Vergleich zur Branche einen größeren Teil der Vergütung in Form von Gehältern auszahlt. Die Tatsache, dass die Gesamtvergütung zu einem großen Teil aus Nicht-Gehaltsleistungen besteht, deutet darauf hin, dass die Vergütung des CEO an die Unternehmensleistung gekoppelt ist.

Ein Blick auf die Wachstumszahlen von Vital Farms, Inc.

Vital Farms, Inc. verzeichnete in den letzten drei Jahren einen Anstieg des Gewinns pro Aktie (EPS) um 40 % pro Jahr. Das Unternehmen erzielte im letzten Jahr ein Umsatzwachstum von 23%.

Insgesamt ist dies ein positives Ergebnis für die Aktionäre, das zeigt, dass sich das Unternehmen in den letzten Jahren verbessert hat. Es ist auch erfreulich, dass im letzten Jahr ein ordentliches Umsatzwachstum zu verzeichnen war, was darauf hindeutet, dass das Unternehmen gesund ist und wächst. Die historische Performance kann manchmal ein guter Indikator für die Zukunft sein, aber wenn Sie einen Blick in die Zukunft des Unternehmens werfen möchten, könnte Sie diese kostenlose Visualisierung der Analystenprognosen interessieren .

War Vital Farms, Inc. eine gute Investition gewesen?

Die meisten Aktionäre würden sich wahrscheinlich über Vital Farms, Inc. freuen, weil das Unternehmen in drei Jahren eine Gesamtrendite von 94 % erzielte. Daher sind sie vielleicht gar nicht so besorgt, wenn der CEO mehr Gehalt erhält, als für Unternehmen derselben Größe üblich ist.

Zum Schluss...

Die solide Leistung des Unternehmens dürfte die meisten Aktionäre zufrieden gestellt haben, so dass die Vergütung des Vorstandsvorsitzenden auf der Hauptversammlung möglicherweise nur am Rande zur Sprache kommen wird. Die Anleger werden jedoch die Gelegenheit haben, sich über wichtige strategische Initiativen und künftige Wachstumschancen für das Unternehmen auszutauschen und ihre längerfristigen Erwartungen festzulegen.

Die Vergütung des CEO kann einen massiven Einfluss auf die Leistung haben, aber sie ist nur ein Element. Aus diesem Grund haben wir nachgeforscht und 2 Warnzeichen für Vital Farms identifiziert, über die Anleger nachdenken sollten, bevor sie Kapital in diese Aktie investieren.

Wichtiger Hinweis: Vital Farms ist ein spannender Titel, aber wir verstehen, dass Anleger auf der Suche nach einer unbelasteten Bilanz und sensationellen Renditen sind. Vielleicht finden Sie etwas Besseres in dieser Liste interessanter Unternehmen mit hoher Eigenkapitalrendite und geringer Verschuldung.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vital Farms unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.