Mit Pilgrim's Pride Corporation (NASDAQ:PPC) sieht es so aus, als ob Sie das bekommen, wofür Sie bezahlen

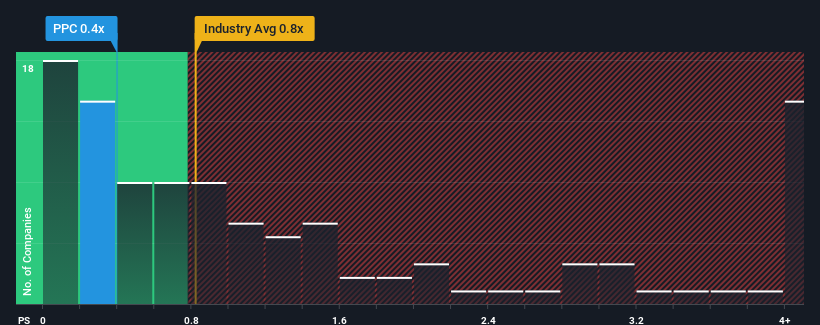

Bei einem durchschnittlichen Kurs-Umsatz-Verhältnis (oder "P/S") von fast 0,8x in der Lebensmittelindustrie in den Vereinigten Staaten, könnte man das P/S-Verhältnis von Pilgrim's Pride Corporation (NASDAQ:PPC) von 0,4x als gleichgültig empfinden. Dies mag zwar nicht auffallen, aber wenn das Kurs-Gewinn-Verhältnis nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Sehen Sie sich unsere neueste Analyse für Pilgrim's Pride an

Wie sich Pilgrim's Pride entwickelt hat

Während die Branche in letzter Zeit ein Umsatzwachstum verzeichnete, haben die Einnahmen von Pilgrim's Pride den Rückwärtsgang eingelegt, was nicht gut ist. Es könnte sein, dass viele erwarten, dass sich die mäßige Umsatzentwicklung positiv auswirkt, so dass das Kurs-Gewinn-Verhältnis nicht fällt. Das sollte man wirklich hoffen, denn sonst zahlt man einen relativ hohen Preis für ein Unternehmen mit einem solchen Wachstumsprofil.

Möchten Sie sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über Pilgrim's Pride dabei, sich einen Überblick zu verschaffen, was sich am Horizont abzeichnet.Wird für Pilgrim's Pride ein Umsatzwachstum prognostiziert?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Pilgrim's Pride ein ähnliches Wachstum wie die Branche erzielen.

Bei der Überprüfung der Finanzzahlen des letzten Jahres haben wir mit Enttäuschung festgestellt, dass die Einnahmen des Unternehmens um 2,4 % gesunken sind. Allerdings konnte das Unternehmen aufgrund einiger sehr guter Jahre davor seine Einnahmen in den letzten drei Jahren um insgesamt beeindruckende 41 % steigern. Die Aktionäre hätten es zwar lieber gesehen, wenn die Entwicklung so weitergegangen wäre, aber die mittelfristigen Wachstumsraten der Einnahmen sind auf jeden Fall zu begrüßen.

Für das kommende Jahr erwarten die vier Analysten, die das Unternehmen beobachten, ein Wachstum von 4,0 %. Das entspricht in etwa der Wachstumsprognose von 2,1 % für die gesamte Branche.

In Anbetracht dessen ist es verständlich, dass das Kurs-Gewinn-Verhältnis von Pilgrim's Pride im Einklang mit den meisten anderen Unternehmen steht. Offensichtlich sind die Aktionäre zufrieden, wenn sie einfach nur durchhalten, während sich das Unternehmen bedeckt hält.

Das Schlusswort

Im Allgemeinen ziehen wir es vor, das Kurs-Umsatz-Verhältnis nur zu verwenden, um festzustellen, was der Markt über die allgemeine Gesundheit eines Unternehmens denkt.

Wir haben gesehen, dass Pilgrim's Pride ein angemessenes Kurs-Umsatz-Verhältnis beibehält, da seine Umsatzwachstumszahlen mit denen der übrigen Branche übereinstimmen. Im Moment sind die Aktionäre mit dem Kurs-Gewinn-Verhältnis zufrieden, da sie davon ausgehen, dass die künftigen Einnahmen keine Überraschungen bringen werden. Wenn alles gleich bleibt, ist die Möglichkeit einer drastischen Kursbewegung eher gering.

Vergessen Sie nicht, dass es auch andere Risiken geben kann. Wir haben zum Beispiel 3 Warnzeichen für Pilgrim's Pride identifiziert ( 1 davon bereitet uns etwas Unbehagen), die Sie beachten sollten.

Wenn Sie an starken Unternehmen interessiert sind, die Gewinne erwirtschaften, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Pilgrim's Pride unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.