Advertisement

Beyond Meat, Tesla und British American Tobacco: Unsere lauwarme Meinung zu den jüngsten Ergebnissen und Nachrichten

Richard Bowman

Rezensiert von Michael Paige

("Was ist eine lauwarme Meinung?", fragen Sie - nun, es ist definitiv keine heiße Meinung, sondern eine wohlüberlegte, aufschlussreiche und nützliche Meinung zu den Nachrichten) .

Beyond Meat wird ausgequetscht

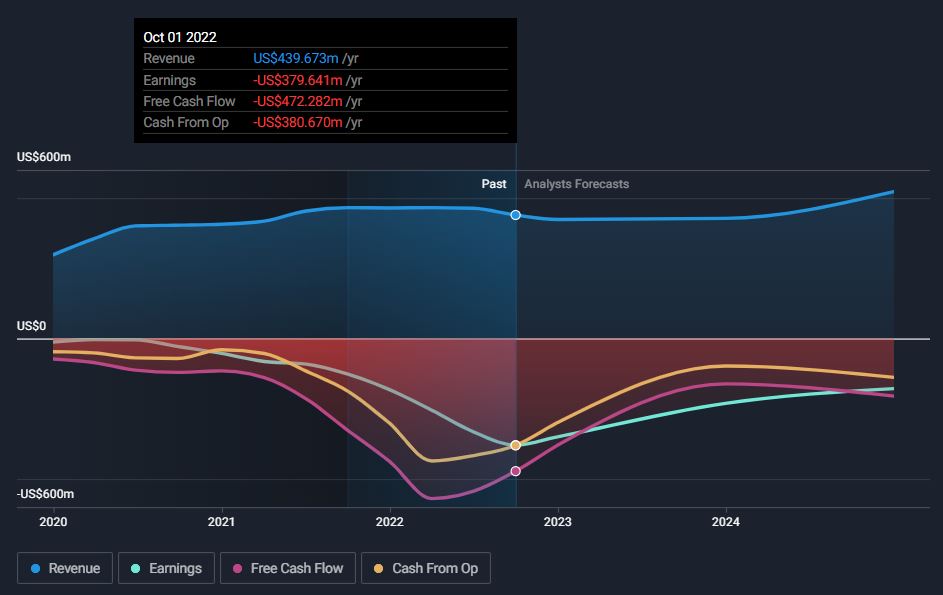

Der Aktienkurs von Beyond Meat ( Nasdaq: BYND ) ist in den letzten beiden Sitzungen um 14 % gestiegen, während der übrige Markt nachgab. Seit Ende November ist er um fast 30 % gestiegen. Da es keine nennenswerten Nachrichten gibt, scheint die Aktie, die einen Short-Float von etwa 42 % aufweist, in einen Short-Squeeze geraten zu sein.

Unsere Meinung : Die Ergebnisse von Beyond für das dritte Quartal waren besser als erhofft, aber das Unternehmen befindet sich immer noch in einer schwierigen Lage. Der negative Cashflow der letzten 12 Monate ist höher als der Umsatz (die Marge beträgt -107%) und die Nettogewinnmarge liegt bei -86%. Nach den aktuellen Prognosen der Analysten wird das Unternehmen auch 2026 noch weit von der Rentabilität entfernt sein.

In der Zwischenzeit muss das Unternehmen Barmittel beschaffen, um die laufenden Verluste zu decken und seine Bilanz zu stärken.

Wenn es ein optimistisches Szenario gibt, dann ist es die Möglichkeit, dass Beyond Meat übernommen wird - nicht dass es irgendwelche Angebote gäbe. Und selbst wenn es ein Angebot gäbe, dürfte der Preis nicht höher sein als der aktuelle Aktienkurs.

Aktienkurse können weit steigen, wenn Short-Positionen abgebaut werden und das Interesse an Leerverkäufen groß ist, aber sie gehen in der Regel genauso schnell wieder zurück.

Tesla - Annäherung an den Wertbereich?

Der Aktienkurs von Tesla ( Nasdaq: TSLA ) sinkt aufgrund von Berichten über Produktionskürzungen in seinem Werk in Shanghai weiter . Tesla selbst hat diese Meldung nicht bestätigt und verkaufte im November einen Rekord von 100.291 in China hergestellten Fahrzeugen. Ob die Nachfrage nun sinkt oder nicht, der Aktienkurs, der 58 % unter seinem Höchststand liegt, bleibt unter Druck. Auch das Kurs-Gewinn-Verhältnis des Unternehmens ist so niedrig wie nie zuvor, seit das Unternehmen erstmals Gewinne meldete.

Unsere Meinung: Die Aussichten von Tesla werden immer unklarer, aber die Bewertung könnte bald Anleger anziehen, die mehr auf den Wert achten. Was wäre also eine angemessene Bewertung, wenn das Gewinnwachstum innerhalb der von den Analysten prognostizierten Spanne liegt?

Das derzeitige Kurs-Gewinn-Verhältnis (KGV), das von einem Jahresgewinn von etwa 4 $ ausgeht, beträgt 43x. Das sieht sehr niedrig aus, wenn die jüngste Wachstumsrate anhält. Die Analysten rechnen jedoch bereits mit einer ziemlich starken Verlangsamung.

Wenn wir den Durchschnitt aller EPS-Schätzungen der von S&P Global befragten Analysten bilden, ergibt sich ein erwartetes Wachstum von 42 % im Jahr 2023 und 32 % pro Jahr bis Dezember 2024. Daraus ergeben sich Forward-Multiplikatoren von 31x für 2023 und 27x für 2024. Diese Multiplikatoren erscheinen wahrscheinlich niedrig - aber vielleicht nicht so niedrig, wenn sich das Wachstum so schnell verlangsamen würde.

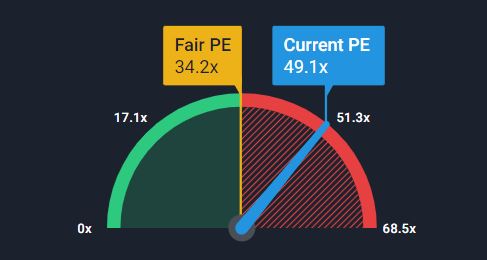

Das DCF-Modell von Simply Wall Street (das die gleichen EPS-Schätzungen verwendet) setzt den geschätzten fairen Wert auf 156 $, etwa 9 % unter dem aktuellen Kurs.

Das faire KGV der Wall Street liegt bei 34,2x, was einen Aktienkurs von $140 impliziert. Das faire KGV ist eine Annäherung an das erwartete KGV unter Berücksichtigung von Gewinnwachstumsprognosen, Gewinnmargen und Risikofaktoren. Ein Kurs von 140 $ würde wiederum einen Abschlag von 11 % auf die obige DCF-Schätzung bedeuten, d. h. eine recht geringe Sicherheitsspanne.

Unterm Strich ist der derzeitige Kurs wahrscheinlich nicht niedrig genug, um eine angemessene Sicherheitsspanne zu bieten - aber letztlich hängt dies alles davon ab, wie sich das EPS-Wachstum tatsächlich entwickelt.

British American Tobacco - alles über die Dividende

British American Tobacco ( LSE: BATS ) veröffentlichte am Donnerstag ein Handelsupdate . Das Unternehmen rechnet für das Gesamtjahr mit einem Umsatzwachstum von 2 bis 4 Prozent bei konstanten Wechselkursen und einem Anstieg des verwässerten Gewinns pro Aktie im mittleren einstelligen Bereich.

BAT verlagert seinen Schwerpunkt auf nicht verbrennbare Produkte (Vape), doch der Großteil der Einnahmen stammt nach wie vor aus traditionellen Tabakprodukten. Es wird noch eine Weile dauern, bis die neue Kategorie wirklich etwas bewirken kann, und in der Zwischenzeit ist das Unternehmen in einer Branche tätig, die in vielen Ländern rückläufig ist. Die Umsätze sind in den letzten zehn Jahren um etwa 4 % pro Jahr gestiegen, und die Erträge haben sich nicht viel besser entwickelt.

Unsere Meinung: BAT bietet den Anlegern zwar nicht viel Wachstum, dafür aber Dividenden. Mit einer konstanten Nettogewinnmarge von 20 % konnte das Unternehmen seine Dividende und seine Rendite, die sich nun 7 % nähert, stetig erhöhen. Die Barausschüttungsquote liegt bei 49 %, ist also ebenfalls ziemlich gut gedeckt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Beyond Meat unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung . Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

Der Simply Wall St-Analyst Richard Bowman und Simply Wall St halten keine Anteile an den genannten Unternehmen. Dieser Artikel ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analysen möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigen.

This article has been translated from its original English version, which you can find here.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.

Über NasdaqGS:BYND

Advertisement