Mission Produce, Inc. (NASDAQ:AVO) hat gerade berichtet und Analysten haben ihre Kursziele angehoben

Es war eine ziemlich großartige Woche für die Aktionäre von Mission Produce, Inc.(NASDAQ:AVO), deren Aktien in der Woche nach den jüngsten Quartalsergebnissen um 11 % auf 12,00 USD gestiegen sind. Die Einnahmen übertrafen die Erwartungen und lagen 23 % über den Prognosen, und das Unternehmen erzielte ein ausgeglichenes Ergebnis je Aktie. Dies ist ein wichtiger Zeitpunkt für Anleger, da sie die Leistung eines Unternehmens in seinem Bericht verfolgen, die Prognosen der Experten für das nächste Jahr einsehen und feststellen können, ob sich die Erwartungen an das Unternehmen geändert haben. Daher haben wir die neuesten Prognosen nach der Veröffentlichung der Ergebnisse zusammengetragen, um zu sehen, was die Schätzungen für das nächste Jahr erwarten lassen.

Sehen Sie sich unsere neueste Analyse für Mission Produce an

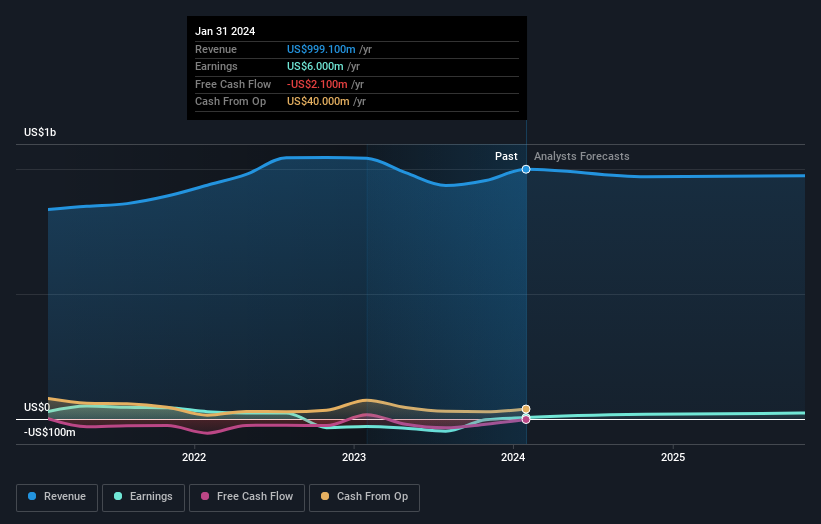

Unter Berücksichtigung der jüngsten Ergebnisse geht der aktuelle Konsens der beiden Analysten, die Mission Produce beobachten, von einem Umsatz von 969,3 Mio. USD im Jahr 2024 aus. Dies bedeutet einen leichten Rückgang des Umsatzes von Mission Produce um 3,0 % in den letzten 12 Monaten. Der statutarische Gewinn pro Aktie wird voraussichtlich um 213 % auf 0,27 US$ steigen. Im Vorfeld dieses Berichts waren die Analysten von einem Umsatz von 900,4 Mio. US$ und einem Gewinn pro Aktie (EPS) von 0,26 US$ im Jahr 2024 ausgegangen. Es sieht so aus, als hätte sich die Stimmung nach den jüngsten Ergebnissen leicht verbessert, da die Analysten in ihren Prognosen für Umsatz und Gewinn etwas optimistischer geworden sind.

Angesichts dieser Hochstufungen überrascht es uns nicht, dass die Analysten ihr Kursziel um 14 % auf 14,00 USD pro Aktie angehoben haben.

Eine Möglichkeit, diese Prognosen in einen größeren Zusammenhang zu stellen, besteht darin, sie mit den Ergebnissen der Vergangenheit und den Ergebnissen anderer Unternehmen in derselben Branche zu vergleichen. Diese Schätzungen implizieren, dass sich der Umsatz verlangsamen wird, mit einem prognostizierten jährlichen Rückgang von 4,0 % bis Ende 2024. Dies bedeutet einen deutlichen Rückgang gegenüber dem jährlichen Wachstum von 5,4 % in den letzten drei Jahren. Vergleichen Sie dies mit unseren Daten, die darauf hindeuten, dass für andere Unternehmen in derselben Branche insgesamt ein jährliches Umsatzwachstum von 2,8 % zu erwarten ist. Es ist ziemlich klar, dass sich die Einnahmen von Mission Produce voraussichtlich wesentlich schlechter entwickeln werden als die der gesamten Branche.

Unterm Strich

Die wichtigste Erkenntnis für uns ist die Anhebung des Konsenswerts für den Gewinn je Aktie, die auf eine deutliche Verbesserung der Stimmung in Bezug auf das Gewinnpotenzial von Mission Produce im nächsten Jahr hindeutet. Erfreulicherweise wurden auch die Umsatzschätzungen angehoben, obwohl unsere Daten darauf hindeuten, dass das Unternehmen schlechter abschneiden wird als die Branche insgesamt. Auch das Kursziel wurde deutlich angehoben, da die Analysten eindeutig der Meinung sind, dass sich der innere Wert des Unternehmens verbessert.

Vor diesem Hintergrund würden wir nicht zu schnell ein Urteil über Mission Produce fällen. Die langfristige Ertragskraft ist viel wichtiger als die Gewinne des nächsten Jahres. Wir haben Analystenschätzungen für Mission Produce, die bis ins Jahr 2025 reichen, und Sie können sie hier auf unserer Plattform kostenlos einsehen .

Es könnte sich auch lohnen zu prüfen, ob die Verschuldung von Mission Produce angemessen ist. Nutzen Sie dazu unsere Tools zur Schuldenanalyse auf der Simply Wall St-Plattform, hier.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Mission Produce unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.