Advertisement

Ist es zu spät, Valero nach dem Anstieg um 45 % im Jahr 2025 zu berücksichtigen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Valero Energy nach dem großen Anstieg immer noch ein kluger Kauf ist, oder ob Sie die Aktie am falschen Ende des Zyklus erwischen, soll diese Aufschlüsselung den Lärm durchbrechen und sich auf den Wert konzentrieren.

- Die Aktie ist in der letzten Woche um 2,3 % und im letzten Monat um 4,0 % gestiegen und hat im bisherigen Jahresverlauf um 45,0 % zugelegt, wobei ein beachtlicher Zuwachs von 264,3 % über fünf Jahre die Sichtweise des Marktes auf das langfristige Potenzial der Aktie verändert.

- In letzter Zeit haben die Anleger Schlagzeilen über Raffineriemargen, Verschiebungen in der Kraftstoffnachfrage und politische Entwicklungen, die sich auf US-Raffinerien wie Valero auswirken könnten, verdaut. All diese Faktoren fließen in die Erwartungen für künftige Cashflows und Risiken ein. Gleichzeitig haben die anhaltenden Kommentare zur Energiewende und zu den Raffineriekapazitäten die Frage aufgeworfen, ob die derzeitige Rentabilität nachhaltig ist.

- Trotz dieses Hintergrunds erhält Valero Energy bei unseren Bewertungstests nur 2 von 6 Punkten. Wir werden im Folgenden darlegen, was die verschiedenen Bewertungsmethoden über die Aktie aussagen, und am Ende dieses Artikels eine noch nützlichere Methode zur Bewertung erörtern.

Valero Energy schneidet bei unseren Bewertungstests nur mit 2/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Valero Energy Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, projiziert und diese Cashflows auf den heutigen Dollar zurückdiskontiert.

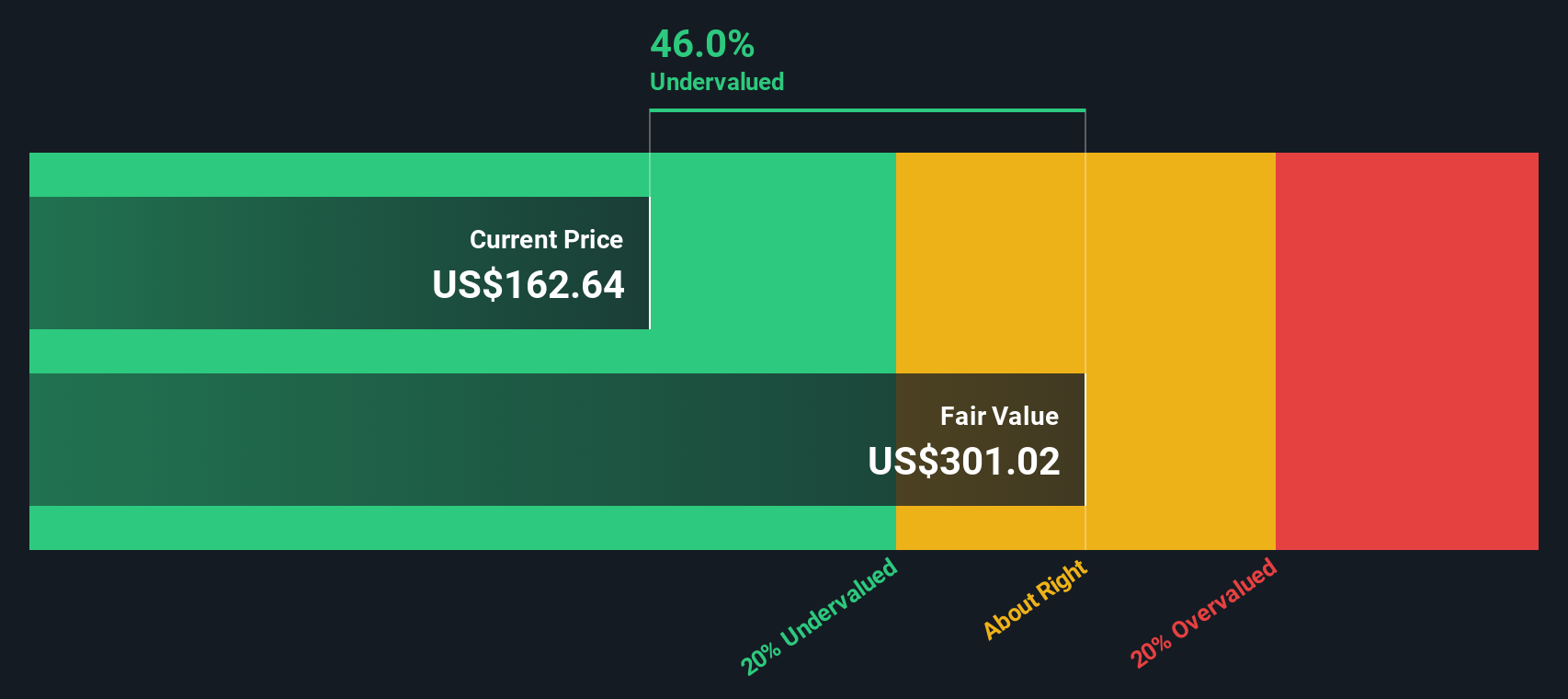

Für Valero Energy beträgt der letzte freie Cashflow der letzten zwölf Monate etwa 4,0 Mrd. $. Analysten geben Prognosen für mehrere Jahre ab, und Simply Wall St extrapoliert dann weiter, was zu einem prognostizierten Free Cash Flow von etwa 4,7 Mrd. $ im Jahr 2035 führt. Das hier verwendete Modell ist ein zweistufiger Free Cash Flow to Equity-Ansatz, der von einer anfänglichen Prognoseperiode ausgeht, bevor sich das Wachstum in einer stabileren Phase einpendelt.

Auf dieser Grundlage kommt das DCF-Modell zu einem inneren Wert von etwa 321 $ pro Aktie. Im Vergleich zum aktuellen Marktpreis bedeutet dies, dass die Aktien mit einem Abschlag von 44,4 % auf ihren geschätzten fairen Wert gehandelt werden, was darauf hindeutet, dass die Anleger die künftige Cash-Generierung von Valero nicht vollständig einpreisen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Valero Energy um 44,4 % unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 933 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Valero Energy Kurs vs. Gewinn

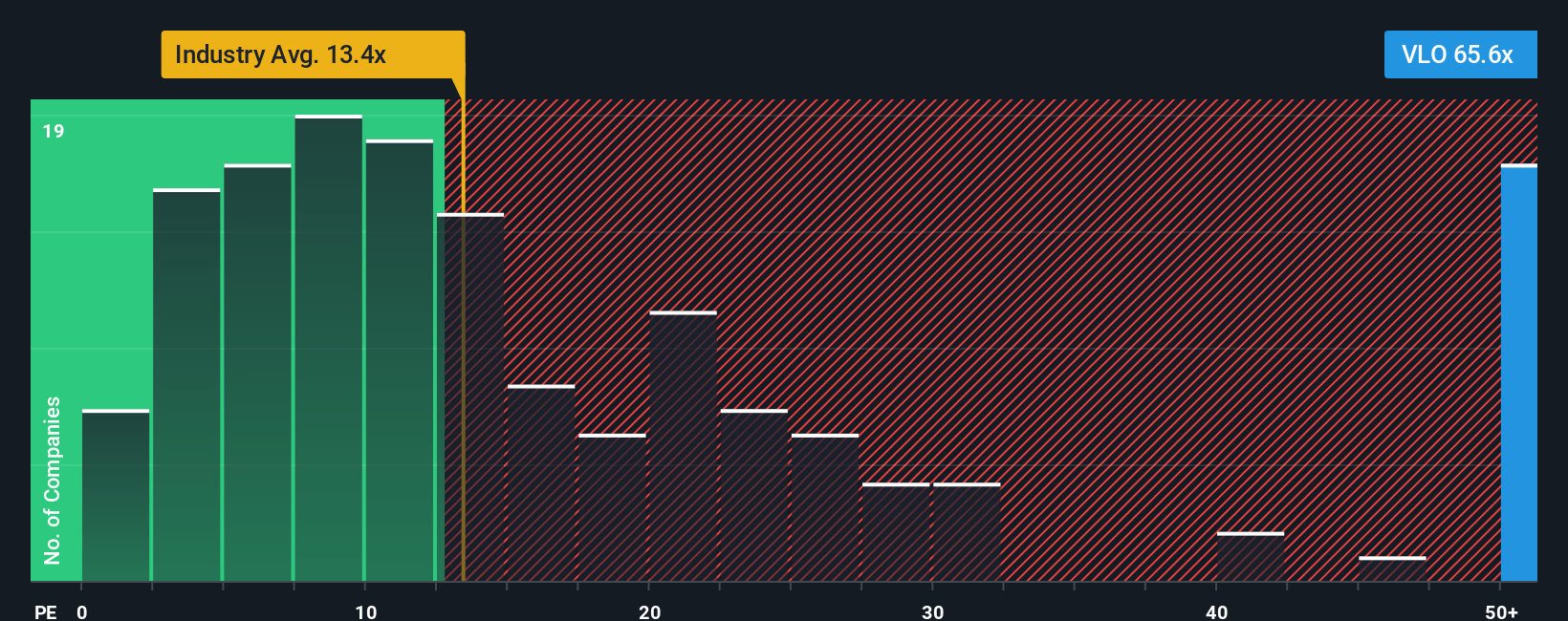

Bei beständig profitablen Unternehmen wie Valero Energy ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Kurzformel dafür, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Ein höheres KGV spiegelt in der Regel die Erwartung eines stärkeren Wachstums oder eines geringeren Risikos wider, während ein niedrigeres KGV häufig auf bescheidenere Wachstumsaussichten, ein höheres Risiko oder zyklische Gewinne hindeutet, die von den Anlegern abgezinst werden.

Valero wird derzeit mit einem KGV von etwa 36,5x gehandelt. Das liegt deutlich über dem Durchschnitt der Öl- und Gasindustrie von etwa 13,5x und auch über dem Durchschnitt der Vergleichsgruppe von etwa 26,8x, was bedeutet, dass der Markt Valero im Vergleich zu vielen Raffinerien einen Aufschlag zugesteht. Das faire Verhältnis von Simply Wall St für Valero liegt bei etwa 23,1x, was dem KGV-Multiplikator entspricht, den man angesichts des Gewinnwachstumsprofils, der Gewinnmargen, der Branche, der Marktgröße und der Risikofaktoren erwarten könnte.

Dieses faire Verhältnis ist aussagekräftiger als ein einfacher Vergleich mit Gleichaltrigen oder der Branche, da es ausdrücklich unternehmensspezifische Faktoren wie Wachstum, Risiko und Rentabilität berücksichtigt. Ein Vergleich des fairen Verhältnisses von 23,1x mit dem aktuellen Wert von 36,5x deutet darauf hin, dass die Aktien von Valero mehr Optimismus einpreisen, als es die Fundamentaldaten allein aufgrund dieser Kennzahl rechtfertigen.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

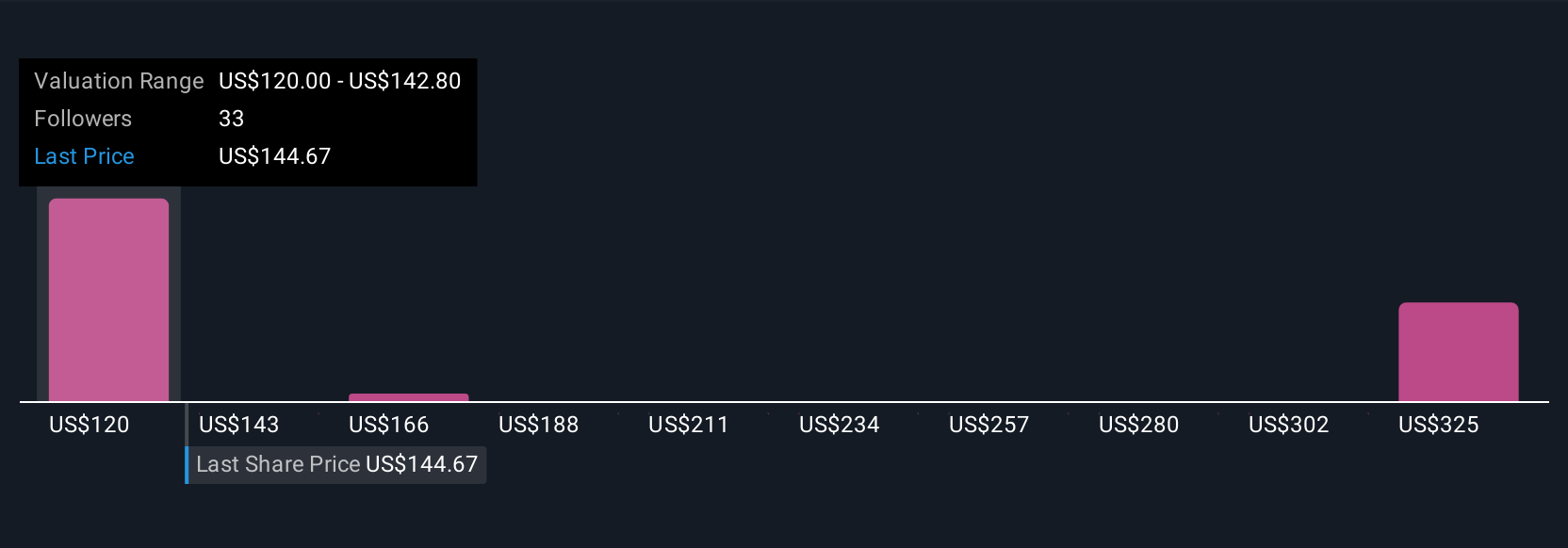

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Valero Energy-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen daher die Narratives vor. Dabei handelt es sich um einfache Geschichten, die Anleger auf der Community-Seite von Simply Wall St. erstellen und die ihre Einschätzung der künftigen Umsätze, Erträge und Gewinnspannen eines Unternehmens mit einer Finanzprognose und letztlich einer Schätzung des fairen Wertes verbinden. Diese Schätzung kann dann mit dem heutigen Aktienkurs verglichen werden, um zu entscheiden, ob man kaufen oder verkaufen sollte. Narratives werden dynamisch aktualisiert, wenn neue Informationen, wie Nachrichten oder Gewinne, eintreffen. Ein Valero-Investor könnte beispielsweise eine optimistische Erzählung über robuste Raffineriemargen, steigende Dividenden und einen fairen Wert, der deutlich über dem aktuellen Kurs liegt, erstellen. Ein anderer, vorsichtigerer Anleger könnte sich auf regulatorische Risiken, eine schwächere Nachfrage und geringere langfristige Margen konzentrieren, um zu einem viel niedrigeren fairen Wert zu gelangen. Beide nutzen dasselbe Instrument, um ihre Sichtweise in handlungsfähige Zahlen umzusetzen.

Glauben Sie, dass an der Geschichte von Valero Energy noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Valero Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:VLO

Advertisement