Advertisement

Handelt Valero nach einer 38,7%igen Rallye im Jahr 2025 unter seinem Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Valero Energy zu einem Schnäppchen gehandelt wird oder ob das Unternehmen bereits seinen Höhepunkt erreicht hat? Schauen wir uns an, was passiert ist, und sehen wir, ob die Zahlen Ihren Instinkt bestätigen.

- Trotz eines Rückgangs von 2,8 % in der letzten Woche ist die Aktie im letzten Monat um 8,3 % gestiegen und hat seit Jahresbeginn eine beeindruckende Rendite von 38,7 % erzielt.

- In letzter Zeit hat sich die Aufmerksamkeit auf Valero konzentriert, da das Unternehmen von günstigen Kraftstoffmargen und einem anhaltenden Wachstum der Raffinerienachfrage profitierte. In den Schlagzeilen der Branche werden auch die sich ändernde Energiepolitik und die sich verändernde globale Rohöl-Dynamik hervorgehoben.

- Aus Bewertungssicht erhält Valero bei unserem einfachen Check eine 2 von 6 Punkten, was bedeutet, dass der Markt zwar Potenzial sieht, das Unternehmen aber noch nicht als billig einstuft. Wir werden uns im Folgenden mit verschiedenen Ansätzen für die Bewertung des Unternehmens befassen, und lesen Sie weiter, um am Ende eine Perspektive zu erhalten, die noch mehr Aufschluss darüber geben könnte, ob die Aktie ein wertvoller Kauf ist.

Valero Energy erhält bei unseren Bewertungstests nur 2/6 Punkte. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Valero Energy Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf den heutigen Tag abzinst. Dieser Ansatz vermittelt den Anlegern ein Gefühl dafür, was das Unternehmen wirklich wert ist, unabhängig von kurzfristigen Marktbewegungen.

Für Valero Energy berichten Analysten einen aktuellen Free Cash Flow (FCF) von etwa 4,0 Mrd. $. Prognosen bis zum Jahr 2029 gehen davon aus, dass der FCF des Unternehmens 4,6 Mrd. $ erreicht, wobei die Werte in den nächsten zehn Jahren im Allgemeinen innerhalb dieser beeindruckenden Spanne bleiben. Während die Schätzungen der Analysten in der Regel nur fünf Jahre in die Zukunft reichen, werden die längerfristigen Projektionen unter Verwendung von branchenüblichen Annahmen extrapoliert, um ein umfassenderes Bild zu erhalten.

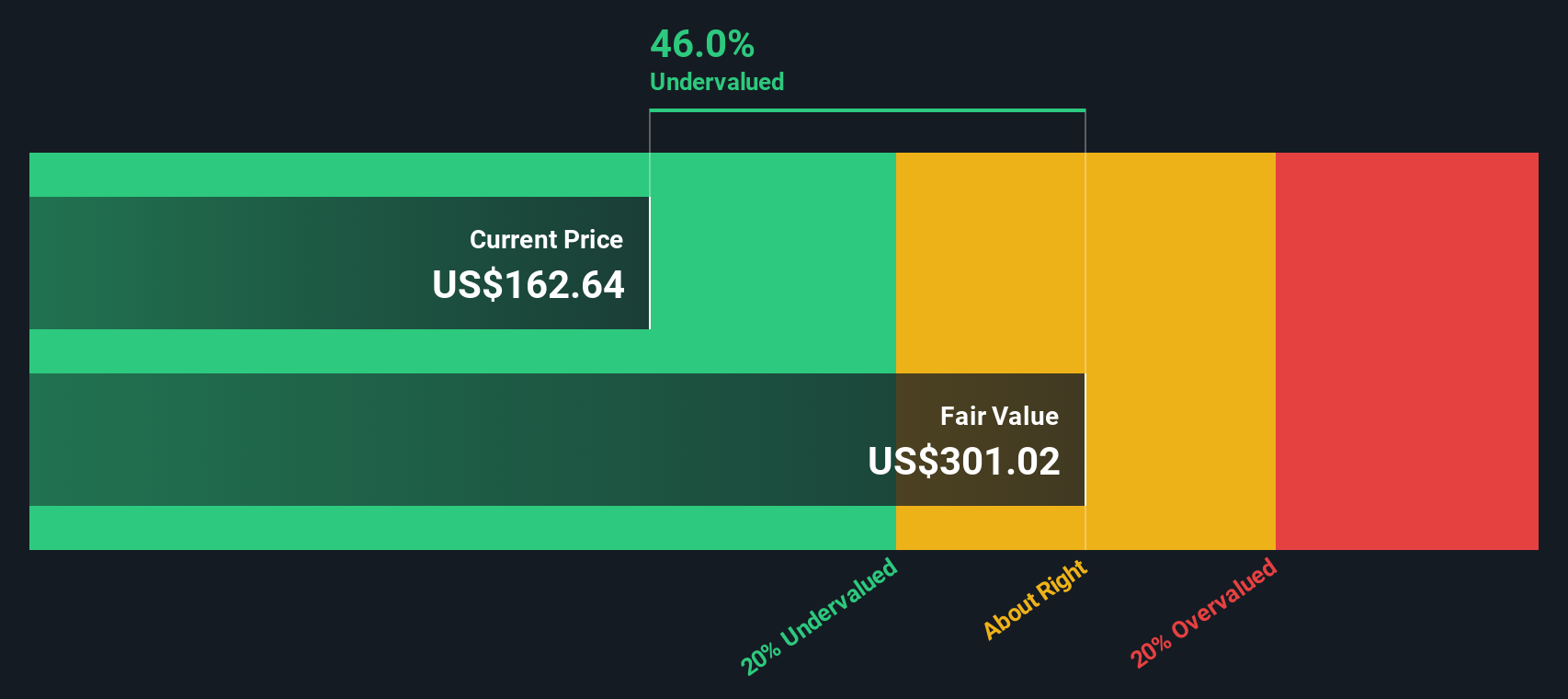

Nach dem DCF-Modell wird der faire Wert von Valero auf 321,05 $ pro Aktie berechnet. Da der aktuelle Aktienkurs mit einem Abschlag von 46,8 % auf diesen geschätzten inneren Wert gehandelt wird, weist die Analyse auf eine erhebliche Unterbewertung hin. Dies deutet darauf hin, dass der Markt die zukünftige Cash-Generierungsfähigkeit von Valero unterschätzt, was die Aktie aus Sicht des Cashflows attraktiv erscheinen lässt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Valero Energy um 46,8 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio oder entdecken Sie 919 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Valero Energy Kurs vs. Gewinn

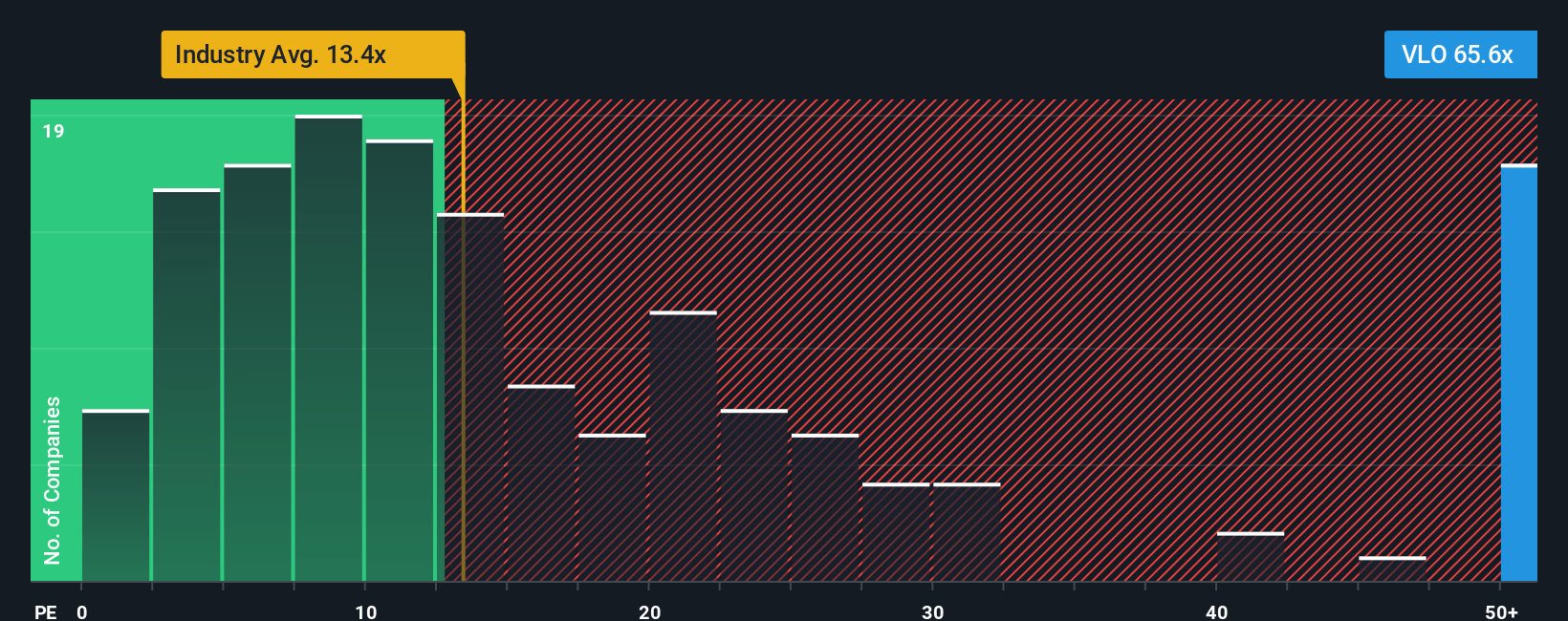

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung etablierter, profitabler Unternehmen wie Valero Energy verwendet, da es den Marktpreis direkt an die Fähigkeit des Unternehmens, Gewinne zu erwirtschaften, koppelt. Für Anleger ist es ein schneller Anhaltspunkt dafür, wie viel sie für jeden Dollar aktueller Gewinne zahlen. Dies macht ihn besonders nützlich für reife Unternehmen im Öl- und Gassektor.

Wachstumserwartungen und Risiko spielen eine große Rolle bei der Bestimmung eines "fairen" KGV. Unternehmen mit guten Wachstumsaussichten und geringem Risiko werden oft mit höheren KGVs bewertet, während Unternehmen, die mit Herausforderungen oder hoher Volatilität konfrontiert sind, vom Markt in der Regel niedrigere KGVs zugewiesen bekommen.

Valero Energy wird derzeit mit einem KGV von 34,9x gehandelt. Im Vergleich zum Branchendurchschnitt der Öl- und Gasindustrie von 13,3x und dem Durchschnitt der Vergleichsunternehmen von 24,6x erscheint Valero auf den ersten Blick teurer. Das von Simply Wall St ermittelte faire Verhältnis für Valero liegt jedoch bei 21,9x und spiegelt das Wachstumsprofil, die Gewinnmargen, die Größe und die sektorspezifischen Risiken des Unternehmens wider. Im Gegensatz zum Branchendurchschnitt ist das faire Verhältnis auf die einzigartigen Fundamentaldaten von Valero zugeschnitten und berücksichtigt dessen Zukunftserwartungen, Rentabilität und Größe.

Da das tatsächliche KGV von Valero mit 34,9x deutlich höher ist als das faire Verhältnis von 21,9x, erscheint die Aktie auf Basis dieser Analyse derzeit überbewertet.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1423 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Valero Energy-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre Geschichte - Ihre Perspektive und Ihre Erwartungen für die Zukunft eines Unternehmens wie Valero Energy, die auf Ihren eigenen Schätzungen für Umsatz, Gewinn und fairen Wert basieren. Anstatt sich nur auf statische Kennzahlen zu verlassen, können Sie mit Narratives die reale Geschichte des Unternehmens mit seinen Zahlen verbinden und diese Zahlen dann mit einem dynamischen fairen Wert verknüpfen, der sich bei neuen Nachrichten oder Finanzergebnissen ändert.

Narratives machen Investment Research persönlicher und intuitiver. Sie können Narratives direkt auf der Community-Seite von Simply Wall St erstellen oder verfolgen, wo Millionen von Anlegern zusammenarbeiten und ihre eigenen Ansichten teilen. Auf diese Weise können Sie auf einen Blick erkennen, ob Ihre Einschätzung des fairen Wertes von Valero über oder unter dem aktuellen Marktpreis liegt, und so entscheiden, ob es an der Zeit ist, zu kaufen, zu halten oder zu überdenken.

Die Berichte werden automatisch aktualisiert, wenn wichtige Ereignisse eintreten, wie z. B. Gewinne, Nachrichten oder Änderungen der Analystenerwartungen, so dass Ihr fairer Wert immer aktuell bleibt. Bei Valero Energy zum Beispiel könnte ein Anleger der Meinung sein, dass starke Raffineriemargen und disziplinierte Rückkäufe ein Kursziel von 181 US-Dollar rechtfertigen. Ein anderer, der über politische Veränderungen und den Druck auf erneuerbare Energien besorgt ist, sieht den fairen Wert eher bei 133 $. Mit Narratives können Sie die Story und die Prognose auswählen, die am besten zu Ihren Aussichten passen, was intelligentere Entscheidungen einfacher denn je macht.

Glauben Sie, dass hinter der Geschichte von Valero Energy noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Valero Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:VLO

Advertisement