Advertisement

Ist Phillips 66 nach der Ausweitung der erneuerbaren Dieselkraftstoffe und einem Anstieg von 24 % im Jahresvergleich bereit für einen Kursanstieg?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Phillips 66 unterbewertet ist oder vor einem Ausbruch steht? Damit sind Sie nicht allein, zumal Energieaktien weiterhin die Aufmerksamkeit der Anleger auf sich ziehen.

- Die Aktie hat in letzter Zeit eine beachtliche Dynamik an den Tag gelegt und ist in der letzten Woche um 3,2 % und im letzten Monat um fast 10 % gestiegen. Auch im laufenden Jahr ist sie um 24,4 % und im letzten Jahr um 12,8 % gestiegen.

- Jüngste Schlagzeilen weisen auf eine höhere Raffinerieauslastung und strategische Investitionen in erneuerbare Kraftstoffe hin, die das Vertrauen des Marktes in die langfristigen Aussichten des Unternehmens gestärkt haben. Die Nachricht, dass Phillips 66 seine Produktion von erneuerbarem Diesel ausbaut, hat ebenfalls eine Rolle bei den jüngsten Kursbewegungen gespielt, da sie eine Anpassungsfähigkeit signalisiert, die von den Anlegern genau beobachtet wird.

- Was die Bewertung angeht, so erhält Phillips 66 derzeit 2 von 6 Punkten für die Unterbewertung in unseren Hauptprüfungen. Ein Blick auf die Zahlen ist jedoch nur ein Teil des Bildes. Schauen wir uns an, wie die üblichen Bewertungsmaßstäbe aussehen, und bleiben Sie dran, um am Ende des Artikels eine intelligentere, umfassendere Methode zur Bewertung zu finden.

Phillips 66 erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Phillips 66 Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) ist eine gängige Bewertungsmethode, bei der der innere Wert eines Unternehmens geschätzt wird, indem der künftige freie Cashflow projiziert und diese Zahlen dann auf den heutigen Wert abgezinst werden. Dieser Ansatz soll zeigen, was das Unternehmen wirklich wert ist, basierend auf den Barmitteln, die es im Laufe der Zeit für die Aktionäre generieren kann.

Für Phillips 66 prognostizieren die Analysten in den letzten zwölf Monaten einen freien Cashflow von 1,48 Mrd. $. Für die Zukunft wird ein deutliches Wachstum prognostiziert, wobei der Free Cash Flow bis 2029 voraussichtlich 7,08 Mrd. $ erreichen wird. Es ist wichtig zu beachten, dass die Schätzungen der Analysten zwar die nächsten fünf Jahre abdecken, alle darüber hinausgehenden Zahlen jedoch extrapoliert werden, um eine umfassendere langfristige Sicht zu ermöglichen.

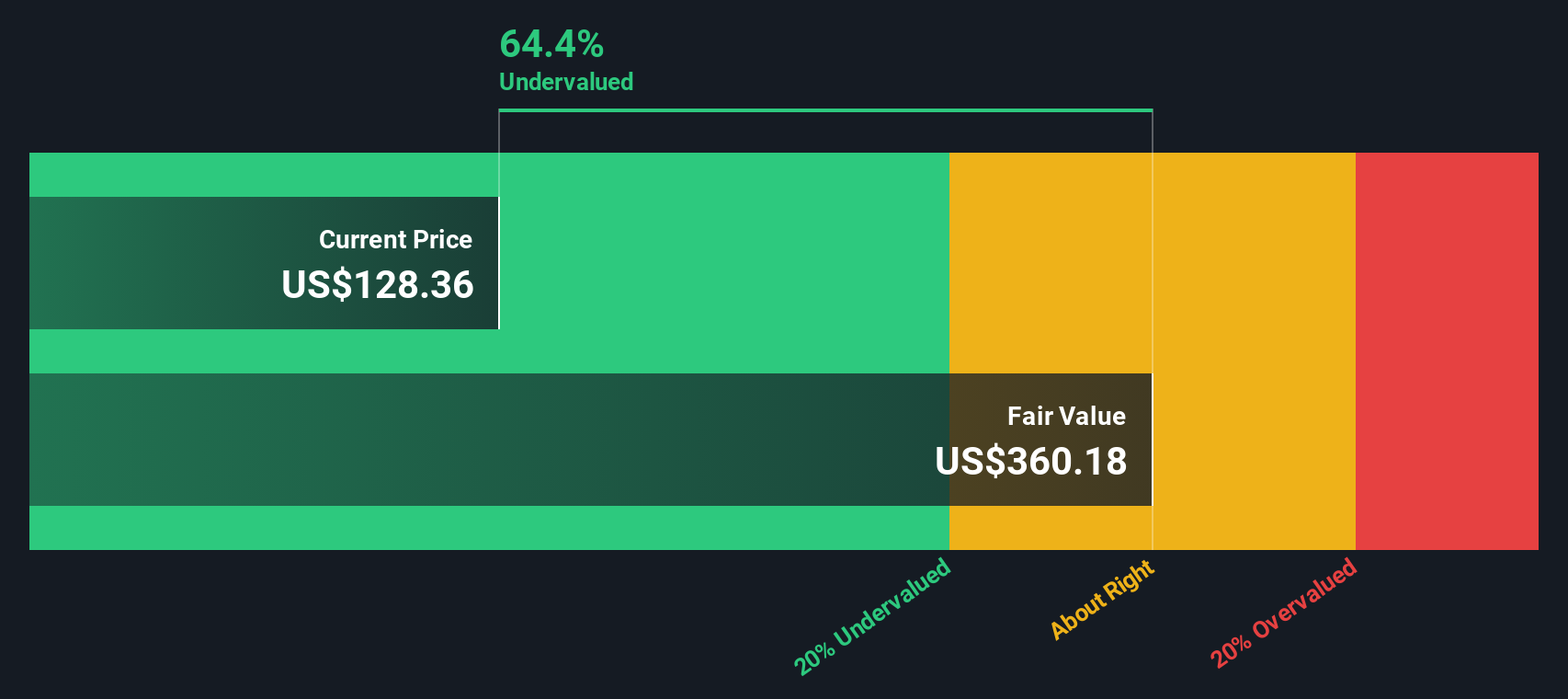

Auf der Grundlage dieser Prognosen schätzt das DCF-Modell den inneren Wert von Phillips 66 auf 405,13 $ pro Aktie. Der aktuelle Aktienkurs stellt einen Abschlag von 64,9 Prozent auf diesen geschätzten Wert dar, was darauf hindeutet, dass Phillips 66 nach dieser Methode erheblich unterbewertet sein könnte.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Phillips 66 um 64,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 879 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Phillips 66 Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eines der am häufigsten verwendeten Bewertungsinstrumente für rentable Unternehmen, da es den Anlegern hilft, den Preis zu vergleichen, den sie für jeden Dollar an Gewinn zahlen. Für Unternehmen wie Phillips 66, die stetige Gewinne erwirtschaften, ist das KGV ein schneller Weg, um zu beurteilen, ob die Aktie im Verhältnis zu ihrer Ertragskraft teuer oder ein Schnäppchen ist.

Was jedoch als ein "faires" KGV gilt, ist nicht für jedes Unternehmen gleich. Faktoren wie künftige Wachstumserwartungen, die Stabilität der Erträge und das allgemeine Risikoprofil können Einfluss darauf haben, ob die Anleger bereit sind, einen höheren oder niedrigeren Multiplikator zu zahlen. In der Regel können wachstumsstarke und weniger risikoreiche Unternehmen ein höheres KGV rechtfertigen, während wachstumsschwache oder risikoreichere Namen mit Abschlägen gehandelt werden.

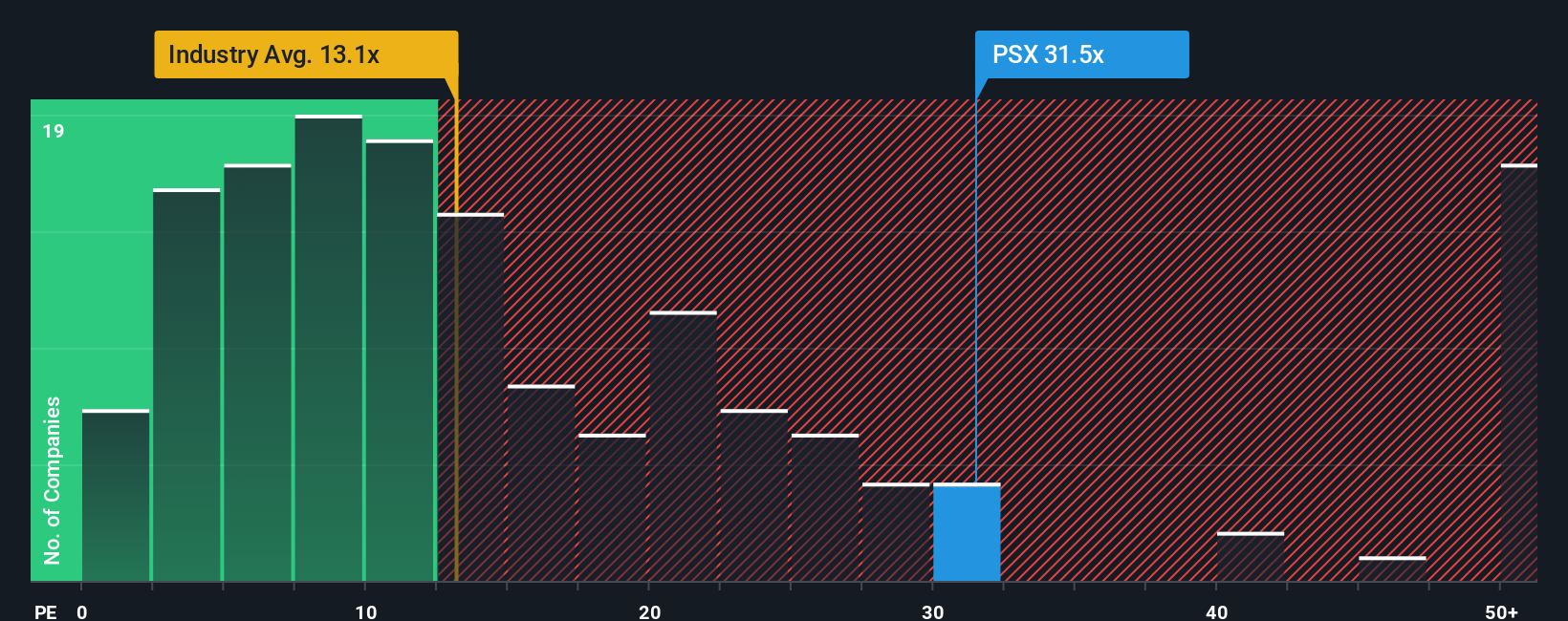

Phillips 66 wird derzeit mit einem KGV von 38,3 gehandelt. Dies ist deutlich höher als der Branchendurchschnitt von 13,9x und der Durchschnitt der Vergleichsunternehmen von 25,6x. Um über diese oberflächlichen Vergleiche hinauszugehen, berechnet Simply Wall St ein eigenes "faires Verhältnis", das das Gewinnwachstum, die Gewinnspanne, die Größe, die Risikofaktoren und die Position von Phillips 66 innerhalb der Öl- und Gasindustrie berücksichtigt. Für Phillips 66 beträgt dieses faire Verhältnis das 24,7-fache, was eine besser zugeschnittene Benchmark für den fairen Wert darstellt als ein Vergleich mit dem Branchendurchschnitt oder mit Gleichaltrigen allein.

Vergleicht man das aktuelle KGV von 38,3x mit dem fairen Verhältnis von 24,7x, so zeigt sich, dass Phillips 66 deutlich über dem Wert gehandelt wird, der nach dem Modell für sein Profil angemessen ist. Mit diesem Ansatz scheint die Aktie auf der Grundlage der aktuellen Gewinne überbewertet zu sein.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1406 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Phillips 66-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist mehr als nur Zahlen. Es ist Ihre persönliche Geschichte und Ihre Sichtweise eines Unternehmens, ausgedrückt in Annahmen über künftige Umsätze, Erträge und Gewinnspannen, die zusammen Ihre Schätzung des fairen Wertes des Unternehmens ergeben.

Dieser Ansatz verbindet die Geschichte, die Sie über die Zukunft von Phillips 66 glauben, wie z.B. erfolgreiche Investitionen in erneuerbare Energien oder Rentabilitätsherausforderungen, direkt mit einer maßgeschneiderten Finanzprognose und einem berechneten fairen Wert. Narratives sind ein einfach zu bedienendes, dynamisches Tool, das direkt in die Community-Seite von Simply Wall St integriert ist, wo Millionen von Anlegern aktiv ihre Ansichten teilen und vergleichen.

Narratives helfen Ihnen, intelligentere Investitionsentscheidungen zu treffen, indem Sie den Fair Value, der auf Ihrer oder der Meinung anderer basiert, mit dem aktuellen Marktpreis vergleichen. So können Sie feststellen, ob sich Ihren Erwartungen entsprechend eine Kauf-, Verkaufs- oder Haltegelegenheit ergibt. Das Beste daran ist, dass Narratives automatisch aktualisiert werden, sobald neue Nachrichten, Gewinne oder Geschäftsereignisse veröffentlicht werden, so dass Ihre Analyse in Echtzeit relevant und umsetzbar bleibt.

Auf Simply Wall St gehen einige Anleger beispielsweise davon aus, dass Phillips 66 auf der Grundlage vorsichtiger Prognosen nur 146 $ pro Aktie wert ist, während andere unter Berücksichtigung höherer Gewinnspannen und besserer Wachstumsaussichten ein Aufwärtspotenzial bis 269 $ sehen. Diese Schätzungen stützen sich alle auf ihre eigenen begründeten Annahmen und die neuesten verfügbaren Daten.

Glauben Sie, dass Phillips 66 noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Phillips 66 unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:PSX

Advertisement