Advertisement

Neubewertung des Wertes von Occidental Petroleum nach Deal-Gerüchten und jüngsten Kursgewinnen

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob Occidental Petroleum ein verstecktes Value Play ist oder ob der aktuelle Aktienkurs bereits das Best-Case-Szenario berücksichtigt? Dann sind Sie hier genau richtig, wenn Sie einen unkomplizierten, tiefgehenden Blick darauf werfen wollen, wie sich die Zahlen wirklich zusammensetzen.

- In letzter Zeit stieg der Aktienkurs von Occidental Petroleum in der letzten Woche um 3,5 % und im letzten Monat um 2,1 %. Auf Jahressicht liegt er immer noch um 14,2 % und in den letzten zwölf Monaten um 12,7 % im Minus, was darauf hindeutet, dass sich die Meinung über die Aussichten des Unternehmens ändert.

- Nachrichten über die anhaltende weltweite Nachfrage nach Energie und branchenweite Gerüchte über Geschäftsabschlüsse haben die Schlagzeilen beherrscht und den Anlegern neue Anhaltspunkte für eine erneute Prüfung des Potenzials von Occidental geliefert. Der Markt hat eindeutig auf diese Entwicklungen reagiert, insbesondere da andere Unternehmen des Sektors strategische Schritte unternehmen, um ihre eigenen Wachstumsgeschichten zu untermauern.

- Die aktuelle Bewertung des Unternehmens liegt bei 2 von 6, was bedeutet, dass es definitiv einige Bereiche gibt, in denen die Aktie unterbewertet sein könnte. Bevor Sie sich mit den traditionellen Bewertungsmethoden der Analysten beschäftigen, sollten Sie sich einen neuen Bewertungsansatz ansehen, der Ihnen helfen könnte, die wahren Gewinner zu erkennen.

Occidental Petroleum erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Occidental Petroleum Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) ist eine weit verbreitete Bewertungsmethode, bei der der innere Wert eines Unternehmens geschätzt wird, indem die künftigen Cashflows projiziert und dann auf den heutigen Wert abgezinst werden. Dieser Ansatz hilft Anlegern festzustellen, ob eine Aktie unter oder über ihrem fairen Wert gehandelt wird.

Für Occidental Petroleum betrachtet das DCF-Modell den freien Cashflow, der sich derzeit auf etwa 4,4 Milliarden Dollar beläuft. Die Prognosen der Analysten beziehen sich auf die nächsten paar Jahre. Über fünf Jahre hinaus erweitert Simply Wall St diese Prognosen, um eine längerfristige Perspektive zu bieten. Bis zum Jahr 2029 wird der freie Cashflow auf 3,17 Milliarden US-Dollar geschätzt, wobei sich die jährlichen Schwankungen über das Jahrzehnt hinweg in den zehnjährigen Discounted-Cashflow-Schätzungen widerspiegeln.

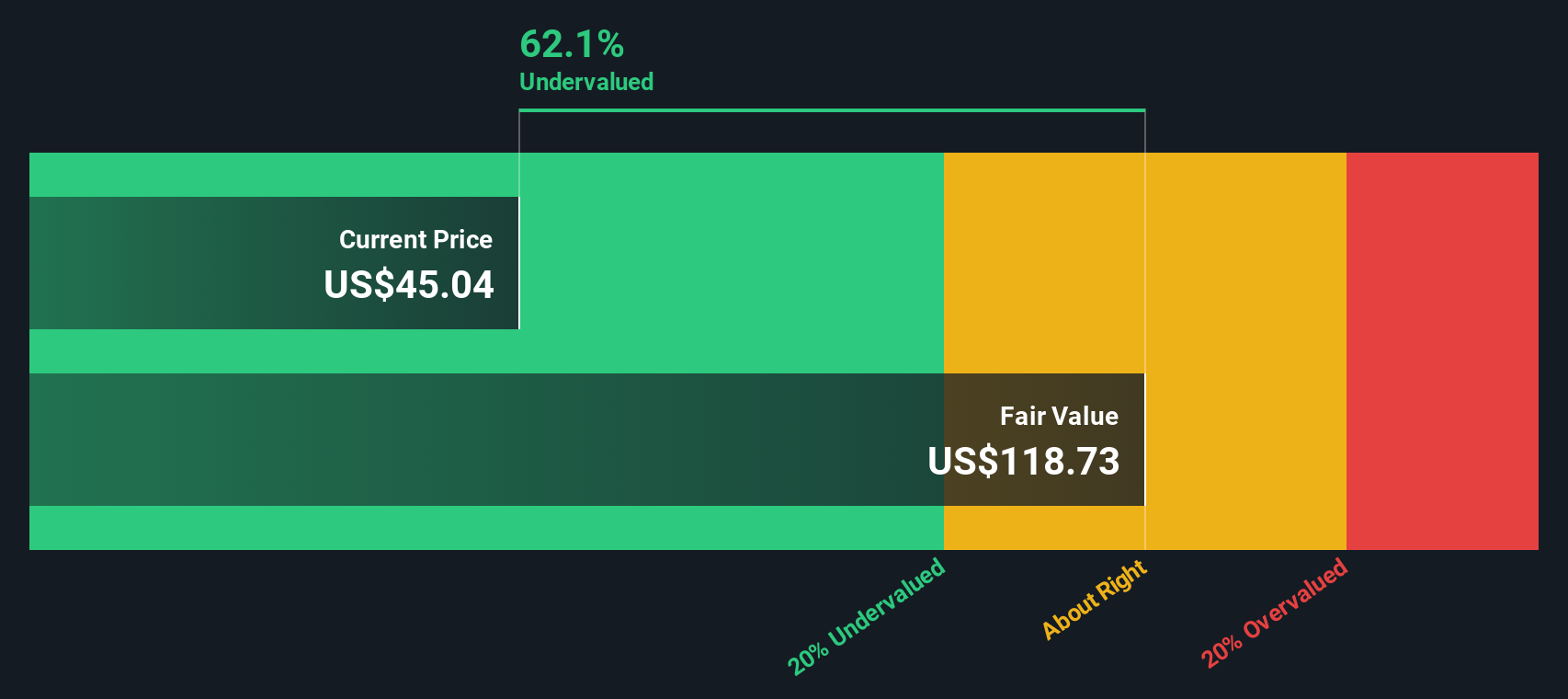

Auf der Grundlage dieser zweistufigen DCF-Berechnung schätzt das Modell den inneren Wert des Unternehmens auf 67,67 $ pro Aktie. Dieser Wert liegt etwa 36,8 % über dem aktuellen Kurs, was auf eine erhebliche Sicherheitsspanne hinweist und darauf hindeutet, dass die Aktie vom Markt möglicherweise unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Occidental Petroleum um 36,8 % unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 879 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Occidental Petroleum Preis vs. Gewinn (PE)

Das Kurs-Gewinn-Verhältnis (KGV) ist ein beliebtes Bewertungsinstrument für profitable Unternehmen wie Occidental Petroleum, da es den Marktwert eines Unternehmens direkt mit seinem Gewinn in Verbindung bringt. Für Investoren ist das KGV vor allem dann interessant, wenn die Gewinne positiv sind, da es einen besseren Überblick darüber gibt, was man tatsächlich für jeden verdienten Dollar bezahlt.

Es ist wichtig, sich daran zu erinnern, dass ein "normales" oder "faires" KGV oft von den Ertragswachstumserwartungen und dem Risiko abhängt. Ein höheres Wachstum unterstützt in der Regel ein höheres KGV, während ein höheres Risiko diese Zahl oft nach unten zieht.

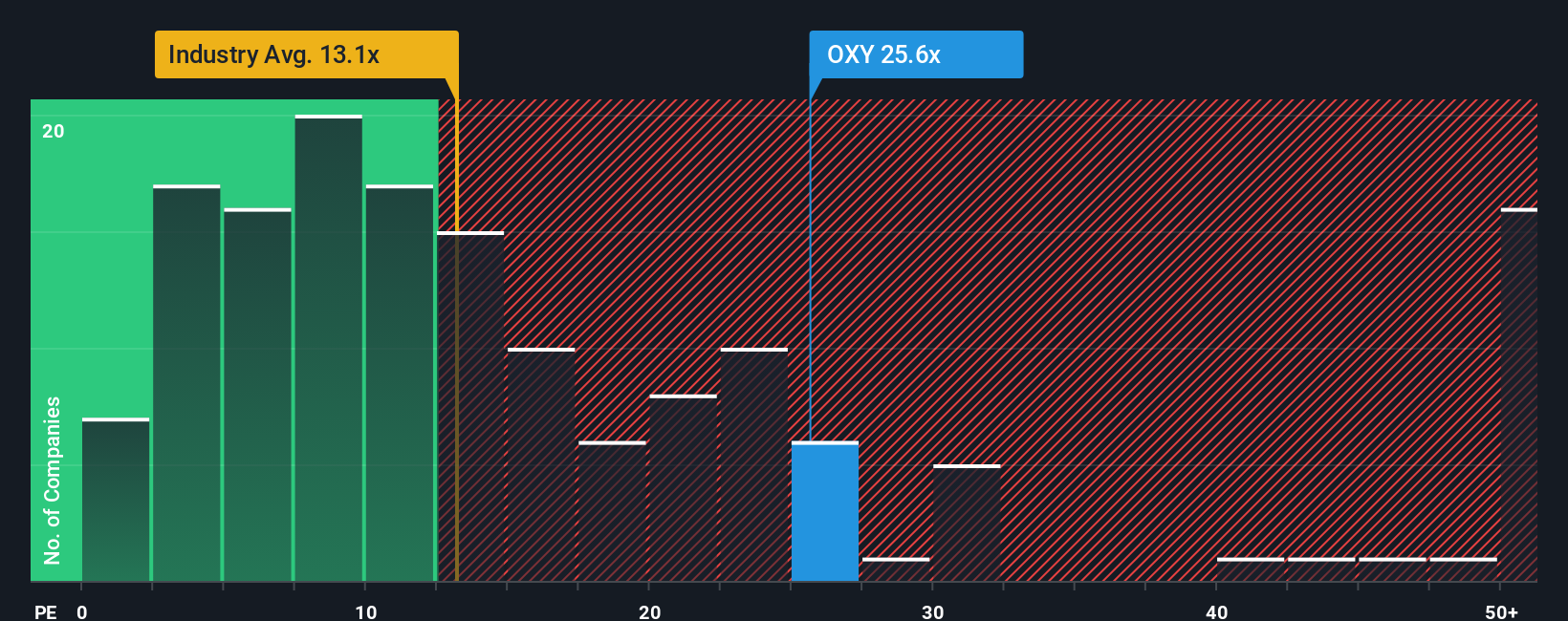

Derzeit wird Occidental Petroleum mit einem KGV von 28,9x gehandelt. Zum Vergleich: Das durchschnittliche KGV seiner Konkurrenten aus der Öl- und Gasbranche liegt bei 25,5x, und die breitere Branche liegt mit 13,9x deutlich darunter. Diese Benchmarks bieten eine Momentaufnahme, wie der Markt ähnliche Unternehmen bewertet.

An dieser Stelle kommt das "Fair Ratio" von Simply Wall St ins Spiel. Auf der Grundlage von Faktoren wie dem Gewinnwachstum von Occidental, den Gewinnmargen, der Marktkapitalisierung, den Risiken und der breiteren Branche berechnet Simply Wall St ein faires KGV für Occidental von 21,2x. Diese firmeneigene Kennzahl geht weiter als ein einfacher Peer- oder Branchendurchschnitt, indem sie die unternehmensspezifischen Fundamentaldaten berücksichtigt, die den Wert wirklich bestimmen.

Vergleicht man das tatsächliche KGV (28,9x) mit dem fairen Verhältnis (21,2x), erscheinen die Aktien von Occidental Petroleum nach dieser Methode derzeit überbewertet. Der Markt scheint entweder ein stärkeres Wachstum oder ein geringeres Risiko in Betracht zu ziehen, als es die Fundamentaldaten des Unternehmens rechtfertigen.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1405 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Occidental Petroleum-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen Narratives vorstellen, ein einfaches, aber leistungsfähiges System, das es Ihnen ermöglicht, Ihre eigene Geschichte über die Zukunft eines Unternehmens zu erzählen und sie direkt mit den wichtigsten Zahlen zu verknüpfen: Fairer Wert, künftige Einnahmen, Gewinne und Gewinnspannen.

Mit Narratives können Sie Ihre persönliche Meinung zu den Geschäftsaussichten von Occidental Petroleum darlegen, egal ob Sie an ein kühnes Wachstum glauben, das durch die innovative Kohlenstoffabscheidung angetrieben wird, oder ob Sie angesichts der Ölpreisrisiken und des Gegenwinds in der Branche vorsichtig sind. Jedes Narrativ verbindet auf transparente Weise Ihre Erwartungen bezüglich der Strategie, der Marktposition und der Risiken von Occidental mit einer detaillierten Finanzprognose und einem geschätzten fairen Wert pro Aktie. Das macht es viel einfacher zu beurteilen, ob der aktuelle Kurs eine Chance oder ein Warnzeichen darstellt.

Das Beste von allem ist, dass Narratives in der Simply Wall St Community verfügbar sind, wo Millionen von Anlegern sie nutzen, um ihre Perspektiven zu verfolgen und zu reagieren, wenn neue Ereignisse, wie z. B. Gewinne oder größere Geschäfte, die zugrunde liegenden Schätzungen in Echtzeit aktualisieren.

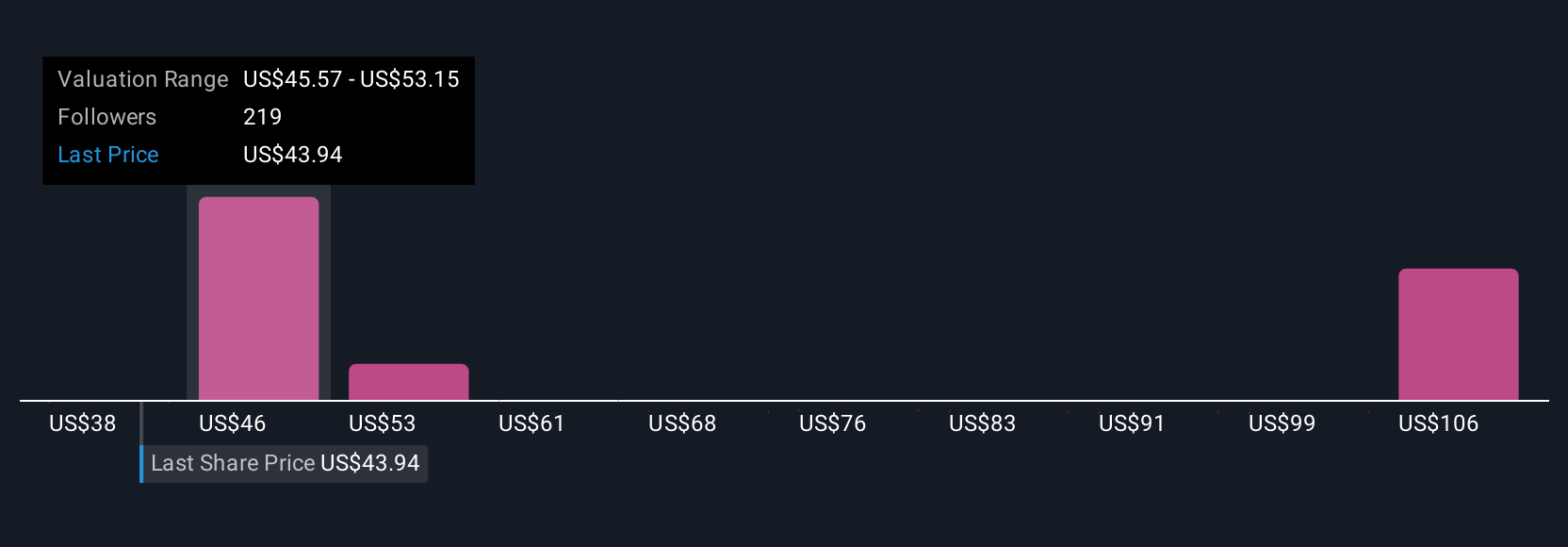

Beispielsweise sehen einige Anleger den fairen Wert von Occidental bei 67,67 $, da sie sich auf die langfristige CCS- und Ölführerschaft konzentrieren, während andere den Wert auf 40,00 $ schätzen, da sie Bedenken hinsichtlich der Verschuldung und der Branchenübergänge haben. Mit Narratives können Sie diese Perspektiven nebeneinander sehen, teilen und bewerten, um Ihre eigenen Investitionsentscheidungen zu treffen.

Glauben Sie, dass die Geschichte von Occidental Petroleum noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Occidental Petroleum unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:OXY

Advertisement