Advertisement

Macht die jüngste Talfahrt Occidental Petroleum zu einer versteckten Chance für 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Occidental Petroleum derzeit wirklich ein Schnäppchen ist? Sie sind nicht allein, denn viele Anleger fragen sich, ob der aktuelle Kurs den wahren Wert des Unternehmens widerspiegelt.

- Nach einem Kursrückgang von 19,7 % im vergangenen Jahr und einem Rückgang von 19,1 % im bisherigen Jahresverlauf hat die Aktie für Aufsehen gesorgt, insbesondere nach einem Fünfjahresgewinn von 276,1 %, der den Anlegern noch gut in Erinnerung ist.

- In letzter Zeit hat Occidental aufgrund von Nachrichten über seine bedeutenden Investitionen in die Kohlenstoffabscheidung und seine Expansion im Permian Basin Aufmerksamkeit erregt. Beide Faktoren nähren Spekulationen über das zukünftige Wachstum und das Risikoprofil des Unternehmens. Die verstärkte Aktivität in der Energiebranche und die für Schlagzeilen sorgenden Initiativen von Occidental im Bereich der Klimastrategie haben den jüngsten Kursveränderungen einen neuen Kontext verliehen.

- Nach unseren Überprüfungen erreicht Occidental eine 4 von 6 auf unserer Bewertungsskala, was bedeutet, dass das Unternehmen in den meisten, aber nicht in allen Bereichen unterbewertet ist. Als Nächstes werden wir anhand einer Reihe von Bewertungsansätzen aufschlüsseln, was in diese Bewertung einfließt. Am Ende des Artikels werden wir einen noch besseren Weg aufzeigen, um den tatsächlichen Wert des Unternehmens zu bewerten.

Ansatz 1: Occidental Petroleum Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und diese Beträge dann auf ihren gegenwärtigen Wert abzinst. Dieser Ansatz hilft den Anlegern dabei, den tatsächlichen Wert eines Unternehmens auf der Grundlage seiner erwarteten finanziellen Leistung zu ermitteln.

Bei Occidental Petroleum beläuft sich der derzeitige freie Cashflow auf etwa 5,6 Milliarden Dollar. Analystenschätzungen deuten darauf hin, dass der jährliche freie Cashflow in den kommenden Jahren sinken könnte, wobei die Prognosen für das Jahr 2029 bei etwa 3,2 Mrd. $ liegen. Bemerkenswert ist, dass die Analysten detaillierte Prognosen für einen Zeitraum von bis zu fünf Jahren abgeben. Weitere Schätzungen werden extrapoliert, um den Zehnjahresausblick zu vervollständigen.

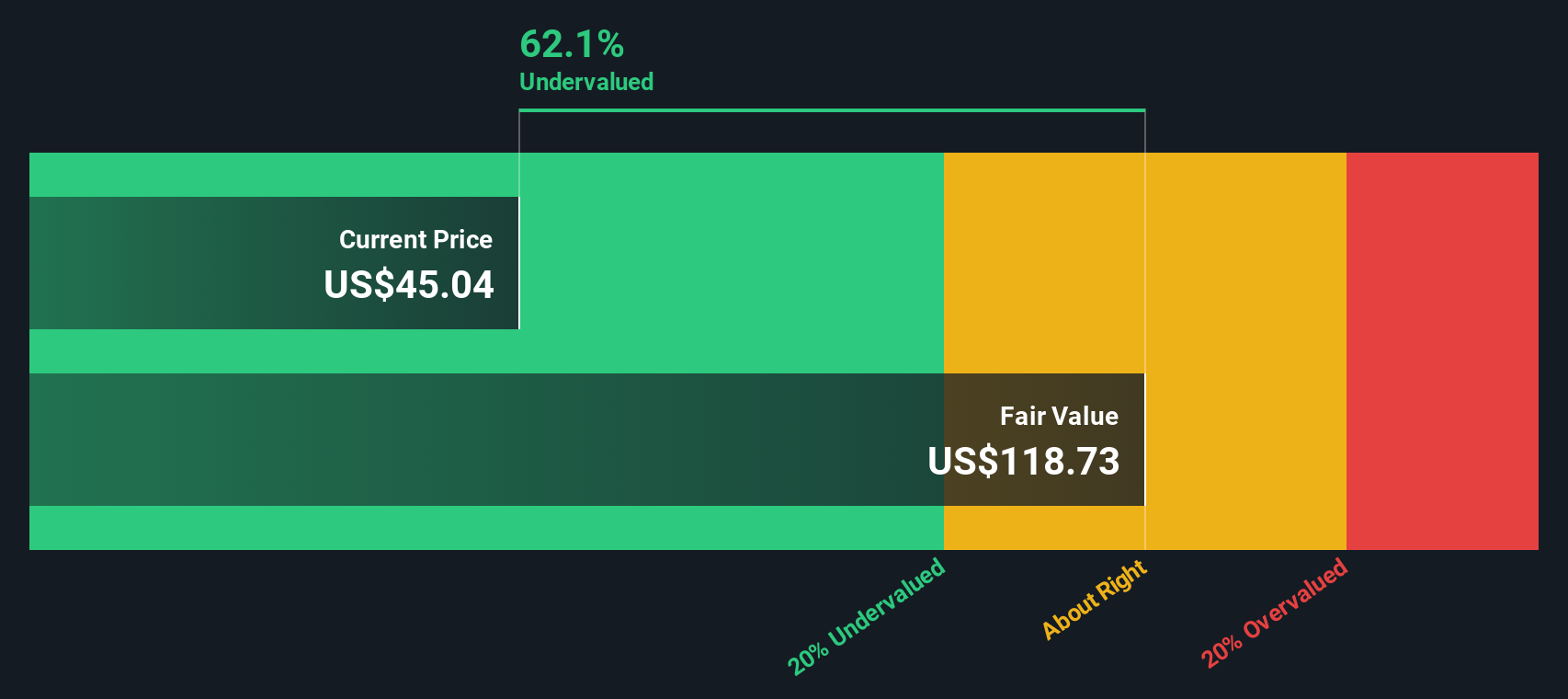

Nach dem DCF-Modell liegt der innere Wert von Occidental Petroleum bei 66,06 $ pro Aktie. Vergleicht man diese Bewertung mit dem aktuellen Marktpreis, so wird die Aktie mit einem Abschlag von 39,0 % gehandelt. Dies deutet darauf hin, dass die Aktie derzeit deutlich unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Occidental Petroleum um 39,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 861 weitere unterbewertete Aktien auf Basis von Cash Flows.

Ansatz 2: Occidental Petroleum Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl, die sich besonders für profitable Unternehmen wie Occidental Petroleum eignet. Es bietet den Anlegern eine einfache Möglichkeit, zu beurteilen, wie viel sie für jeden Dollar an Gewinn zahlen, was den Vergleich zwischen verschiedenen Unternehmen und Sektoren erleichtert.

Wachstumserwartungen und Risiken spielen eine wichtige Rolle bei der Bestimmung eines "normalen" oder "fairen" KGV für eine Aktie. Unternehmen mit starken Wachstumsaussichten oder geringeren Risiken können in der Regel ein höheres KGV verkraften, während langsam wachsende oder risikoreichere Firmen oft zu niedrigeren Multiplikatoren gehandelt werden.

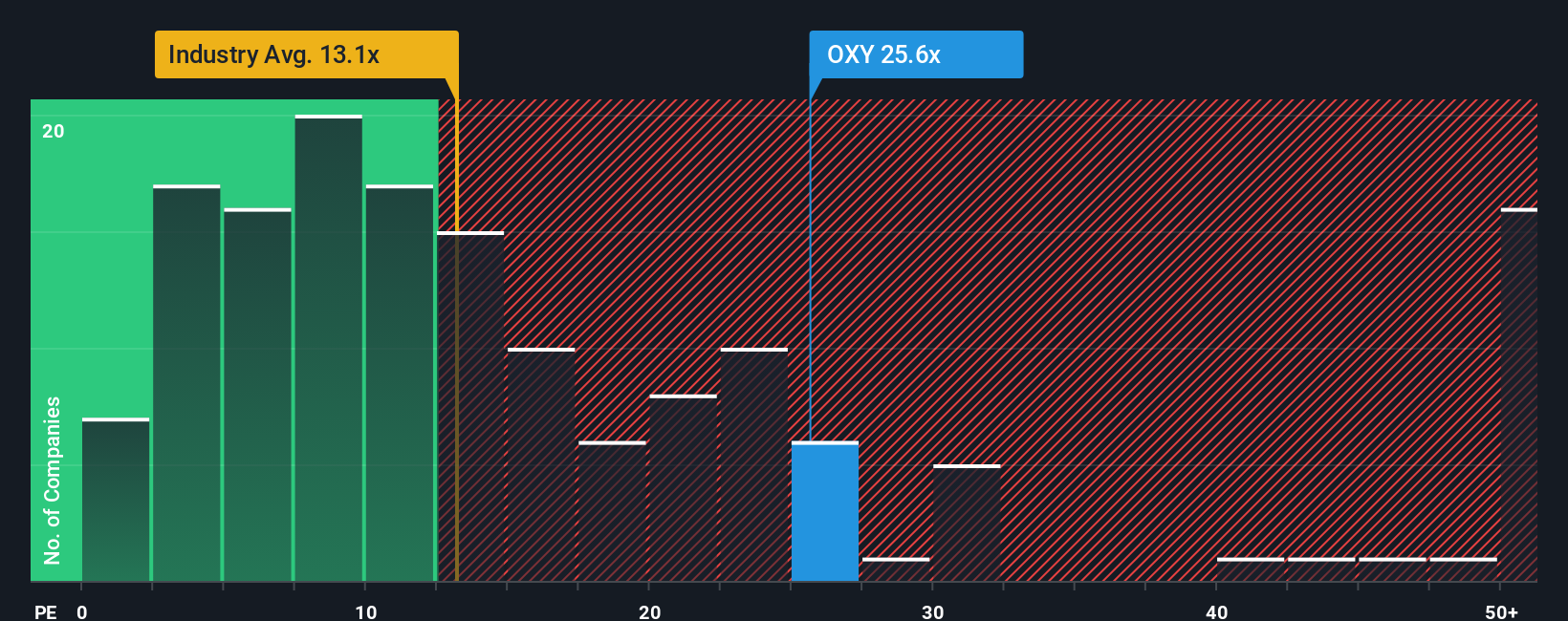

Occidental Petroleum wird derzeit mit einem KGV von 22,9x gehandelt, was über dem Durchschnitt der Öl- und Gasbranche von 13,4x liegt, aber leicht unter dem Durchschnitt der Vergleichsunternehmen von 24,8x. Über den Branchen- und Peer-Vergleich hinaus bietet Simply Wall St jedoch eine eigene "Fair Ratio"-Kennzahl, die für Occidental mit 18,8x berechnet wurde. Das faire Verhältnis spiegelt unternehmensspezifische Faktoren wie das erwartete Gewinnwachstum, die Gewinnmargen, den Branchenkontext, die Marktkapitalisierung und die einzigartigen Risiken wider und bietet somit eine individuellere Benchmark als ein einfacher Peer- oder Branchendurchschnitt.

Sich ausschließlich auf den Branchendurchschnitt oder Vergleiche mit anderen Unternehmen zu verlassen, kann irreführend sein, da nicht alle Unternehmen mit der gleichen Marktdynamik oder den gleichen Zukunftsaussichten konfrontiert sind. Das faire Verhältnis bietet durch die Berücksichtigung aller relevanten Unternehmens- und Sektordetails ein besseres Gefühl dafür, zu welchem Wert Occidental unter den gegebenen Umständen vernünftigerweise gehandelt werden sollte.

Da das tatsächliche KGV von Occidental (22,9x) um mehr als 0,10 über dem fairen KGV (18,8x) liegt, scheinen die Aktien im Vergleich zu dem, was angesichts der Fundamentaldaten zu erwarten wäre, auf der teuren Seite zu handeln.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1402 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Occidental Petroleum-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor.

Ein Narrativ ist Ihre persönliche Geschichte, die das, was Sie über die Zukunft eines Unternehmens glauben, wie z. B. seine Wachstumstreiber, Risiken und Schlüsselinitiativen, mit den Zahlen hinter seinem Wert verbindet, einschließlich der Prognosen für Umsatz, Gewinn, Margen und den fairen Preis.

Dieser Ansatz hilft Ihnen, über einfache Kennzahlen hinauszugehen, indem Sie zum Ausdruck bringen, warum Sie erwarten, dass ein Unternehmen wie Occidental Petroleum erfolgreich sein wird (oder auch nicht), und diese Perspektive mit spezifischen Finanzprognosen verknüpfen. Dies führt letztendlich zu einer Schätzung des fairen Wertes, die sich auf Ihren Ausblick stützt.

Narratives sind ein einfaches, interaktives Tool, das auf der Community-Seite von Simply Wall St zur Verfügung steht. Sie machen die dynamische Entscheidungsfindung für Millionen von Anlegern zugänglich, ohne dass eine Modellierung oder Tabellenkalkulation erforderlich ist.

Sie ermöglichen es Ihnen zu wissen, wann Sie kaufen oder verkaufen sollten, indem Sie verfolgen, wie Ihr fairer Wert vom aktuellen Kurs abweicht. Narratives werden automatisch aktualisiert, wenn neue Nachrichten, Gewinnberichte oder Unternehmensereignisse eintreten, so dass Ihr Narrative nie veraltet ist.

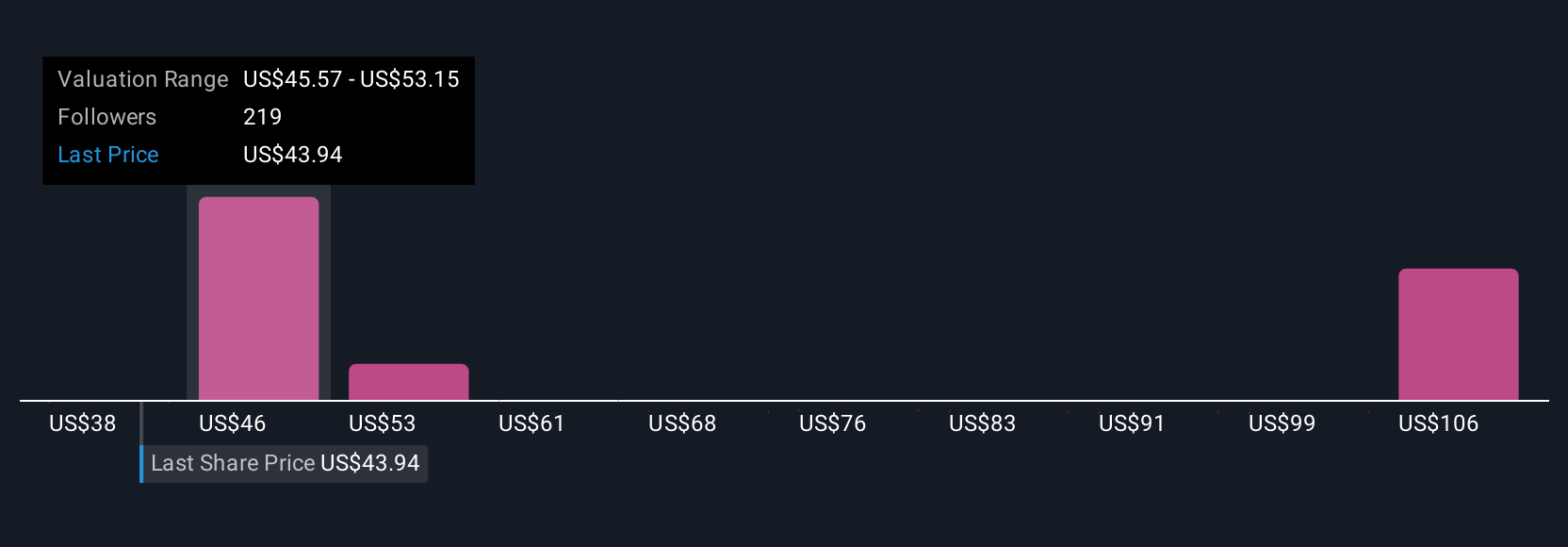

Ein Narrativ von Occidental Petroleum könnte beispielsweise eine hohe Überzeugung in Bezug auf die Kohlenstoffabscheidung und die Ausweitung der Gewinnspanne widerspiegeln, was zu einem fairen Wert von fast 64 $ pro Aktie führt. Ein anderer, der hinsichtlich der Ölabhängigkeit und der Verschuldung vorsichtiger ist, könnte einen fairen Wert von eher 40 $ pro Aktie sehen.

Ganz gleich, welchen Standpunkt Sie vertreten, Narratives helfen Ihnen, mit Klarheit und Zuversicht zu investieren, indem sie Ihre Geschichte, Ihre Prognosen und Ihren fairen Wert an einer Stelle zusammenführen.

Glauben Sie, dass die Geschichte von Occidental Petroleum noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Occidental Petroleum unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:OXY

Advertisement