Advertisement

Bietet die 41%ige Rallye von Marathon Petroleum im Jahr 2025 noch Wert für Anleger?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Marathon Petroleum zum heutigen Kurs ein Schnäppchen ist, oder ob Sie nur von der jüngsten Marktdynamik profitieren? Schauen wir uns an, was für langfristige Investoren, die auf der Suche nach Werten sind, wirklich wichtig ist.

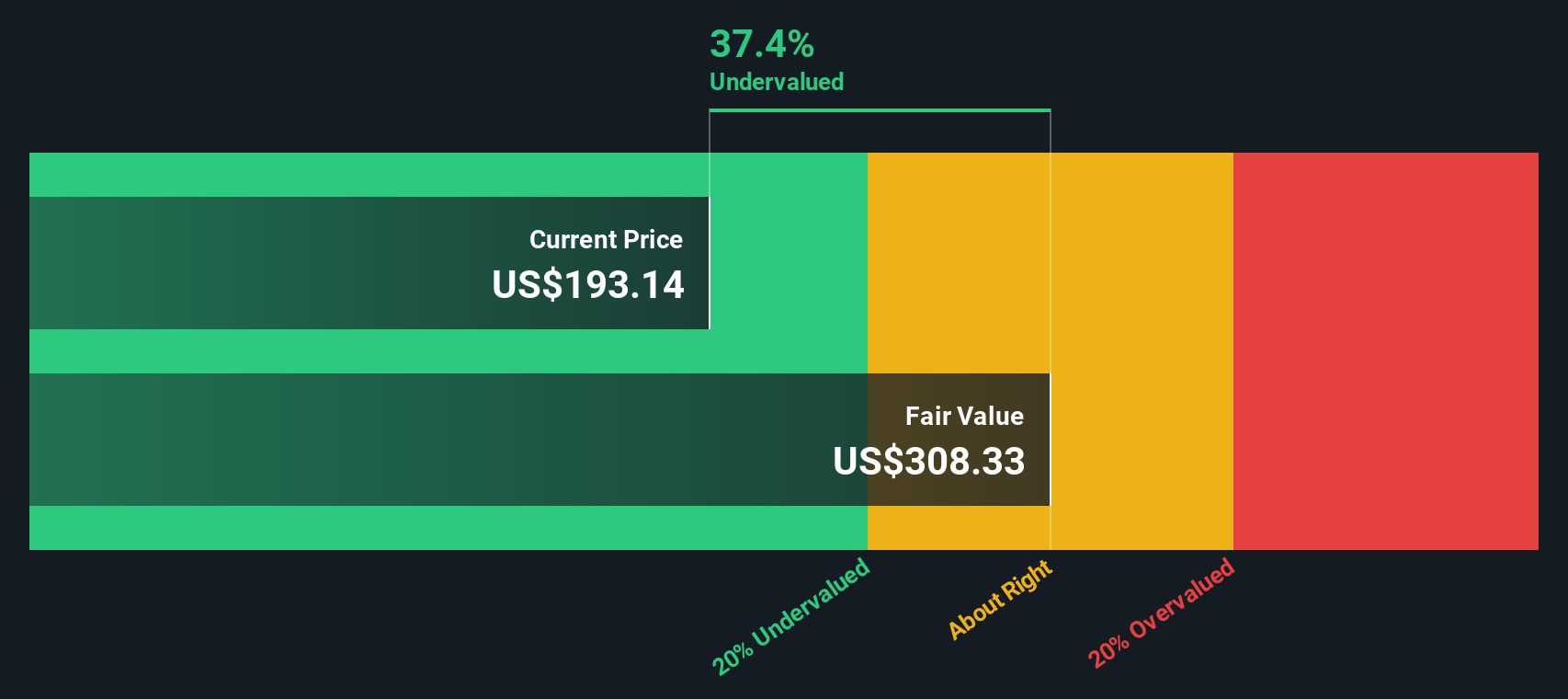

- Nach einem Gewinn von 41,1 % seit Jahresbeginn und einer Fünfjahresrendite von über 430 % hat Marathon Petroleum die Aktionäre sicherlich belohnt, auch wenn die Aktie in der letzten Woche mit -0,3 % im Minus lag.

- Diese Kursentwicklung ist darauf zurückzuführen, dass Händler auf Entwicklungen wie die sich verändernde Angebotsdynamik auf dem Energiemarkt und das anhaltende Gerede über die Kraftstoffnachfrage in den USA sowie auf sektorweite regulatorische Veränderungen reagieren. Diese Faktoren haben Marathon im Rampenlicht gehalten und dazu beigetragen, die Aufmerksamkeit auf die Fundamentaldaten des Unternehmens jenseits von Schlagzeilen und Spekulationen zu lenken.

- Auf unserer 6-Punkte-Bewertungs-Checkliste erreicht Marathon eine 3. Das ist zwar kein Volltreffer, aber auch nicht überbewertet. Wir werden darauf eingehen, wie die verschiedenen Bewertungsmethoden die Aktie beurteilen, aber bleiben Sie dran, um die Erkenntnisse zu sehen, die am wichtigsten sein könnten, bevor Sie eine Kauf- oder Verkaufsentscheidung treffen.

Ansatz 1: Marathon Petroleum Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollarwert abzinst. Dieser Ansatz zielt darauf ab, den Wert von Marathon Petroleum auf der Grundlage des Geldes zu erfassen, das das Unternehmen im Laufe der Zeit für die Aktionäre erwirtschaften dürfte.

Marathon Petroleum meldete in den letzten zwölf Monaten einen freien Cashflow von etwa 5,1 Milliarden Dollar. Analysten prognostizieren ein stetiges Wachstum und gehen davon aus, dass der Free Cash Flow bis Ende 2028 etwa 6,9 Mrd. $ erreichen könnte. Extrapolierte Schätzungen gehen davon aus, dass dieser Wert in zehn Jahren bei 9,0 Mrd. USD liegen könnte. Diese Prognosen sind alle in USD und spiegeln sowohl Analystenschätzungen für die nahe Zukunft als auch modellbasierte Extrapolationen für die lange Zukunft wider.

Durch Abzinsung all dieser künftigen Cashflows berechnet das DCF-Modell einen inneren Wert von 565,46 $ pro Aktie für Marathon Petroleum. Dies bedeutet, dass der derzeitige Aktienkurs mit einem erheblichen Abschlag von 64,7 % gegenüber dem geschätzten fairen Wert gehandelt wird.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Marathon Petroleum um 64,7 % unterbewertet ist. Verfolgen Sie diesen Wert in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 909 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Marathon Petroleum Preis vs. Gewinn

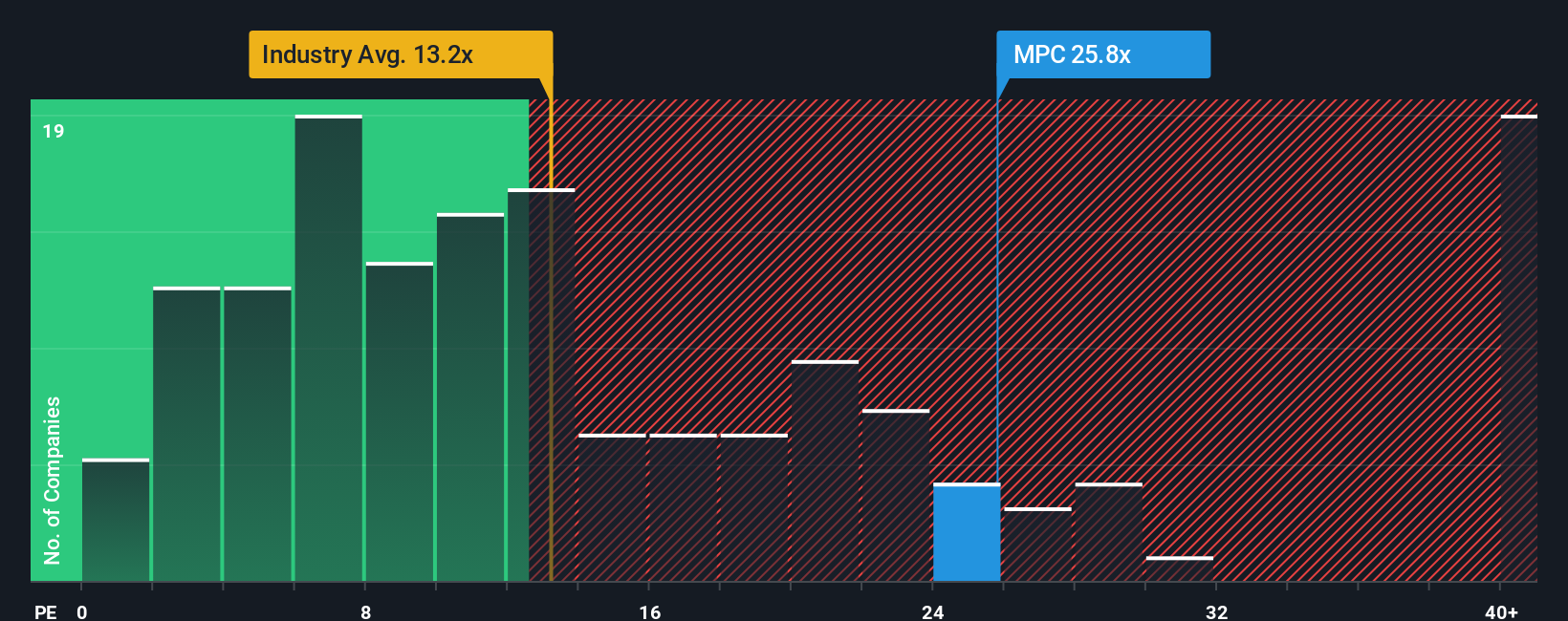

Bei etablierten, profitablen Unternehmen wie Marathon Petroleum ist das Kurs-Gewinn-Verhältnis (KGV) häufig das Maß der Dinge für die Bewertung. Das KGV bietet eine Momentaufnahme dessen, wie viel die Anleger bereit sind, für jeden Dollar Gewinn zu zahlen, den das Unternehmen erwirtschaftet, und ist daher besonders aufschlussreich für Unternehmen mit zuverlässigen Gewinnen.

Es ist wichtig zu wissen, dass ein "faires" oder "normales" KGV nicht statisch ist. Wachstumserwartungen und wahrgenommene Geschäftsrisiken spielen beide eine wichtige Rolle. Schnelleres Wachstum oder geringere Risiken rechtfertigen oft höhere KGVs, während volatile Erträge oder Gegenwind in der Branche die Zahlen nach unten ziehen können.

Derzeit wird Marathon Petroleum mit einem KGV von 20,8 gehandelt, was deutlich unter dem Durchschnitt der Vergleichsunternehmen von 30,0x und dem Branchendurchschnitt der Öl- und Gasindustrie von 13,5x liegt. Um die Perspektive zu erweitern, berechnet Simply Wall St ein eigenes "Faires Verhältnis" von 20,1x für Marathon, das nicht nur den Kontext der Branche und der Vergleichsunternehmen berücksichtigt, sondern auch Marathons Wachstumsaussichten, Gewinnmargen, Unternehmensgröße und Risikoprofil.

Die Verwendung des Fairen Verhältnisses ist oft aufschlussreicher als einfache Vergleiche mit anderen Unternehmen oder der Branche, da es auf Marathons einzigartige Mischung aus Stärken und Herausforderungen zugeschnitten ist. Diese maßgeschneiderte Benchmark hilft den Anlegern, eine Fehleinschätzung des Wertes zu vermeiden, die nur auf Vergleichspunkten basiert, die möglicherweise nicht wirklich mit der Entwicklung des Unternehmens übereinstimmen.

Da das aktuelle KGV fast genau dem fairen Verhältnis entspricht, deutet alles darauf hin, dass die Aktien von Marathon Petroleum zu einem Preis gehandelt werden, der die Ertragskraft und die Aussichten des Unternehmens derzeit angemessen widerspiegelt.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1412 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Marathon Petroleum-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also lassen Sie uns Ihnen ein Narrativ vorstellen. Ein Narrativ ist eine persönliche Geschichte, die Sie um ein Unternehmen herum aufbauen - Ihre einzigartige Perspektive, wohin sich das Unternehmen entwickelt und warum - und die Ihre Annahmen über zukünftige Umsätze, Erträge und Gewinnspannen direkt mit einer Schätzung des fairen Wertes verbindet. Indem Sie die Geschichte des Unternehmens mit realen Zahlen und einer rationalen Prognose verbinden, verwandeln Narratives abstrakte Daten in umsetzbare Erkenntnisse.

Narratives stehen auf der Community-Seite von Simply Wall St zur Verfügung und machen es jedem leicht, seinen Investmentansatz zu personalisieren, zu sehen, was die Zahlen antreibt, und seinen Ausblick zu aktualisieren, wenn neue Informationen auftauchen. Mit Narratives kann jeder beurteilen, ob eine Aktie zu kaufen, zu halten oder zu verkaufen ist, indem er beobachtet, wie sich ihr fairer Wert im Vergleich zum aktuellen Aktienkurs verändert, insbesondere wenn neue Nachrichten oder Gewinnberichte veröffentlicht werden.

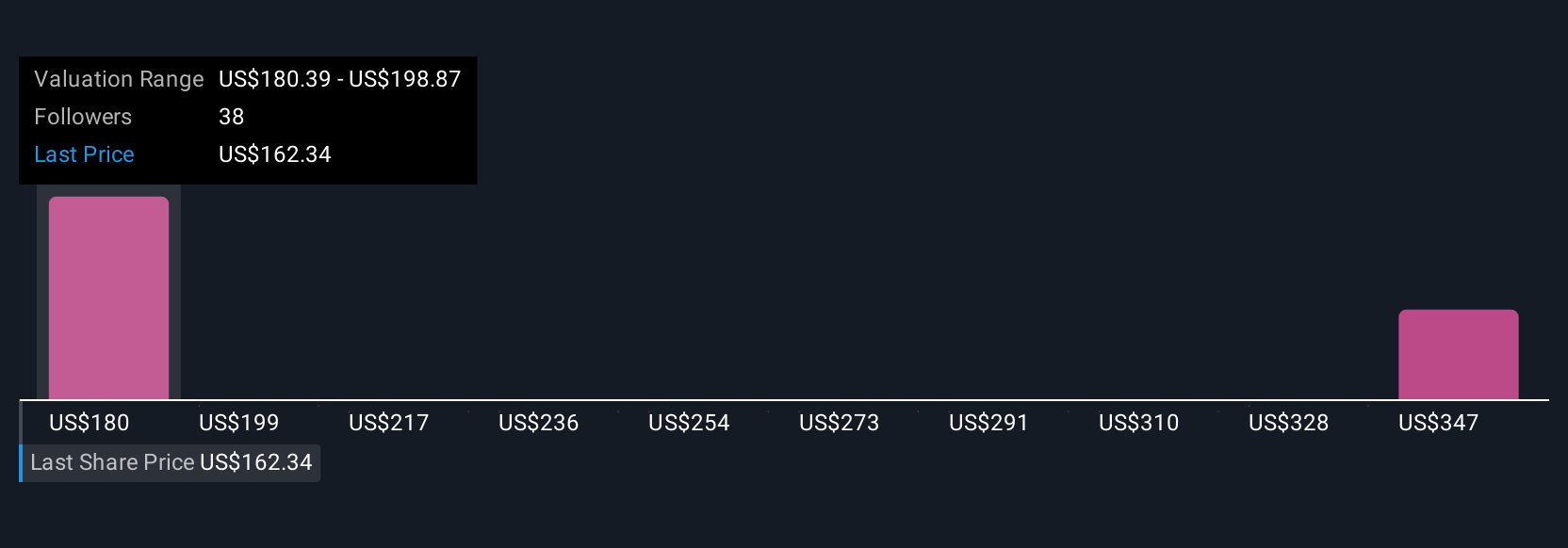

Bei Marathon Petroleum zum Beispiel könnten einige Anleger ein optimistisches Narrativ um starke Kapitalerträge und Raffinerie-Upgrades aufbauen, was zu einem fairen Wert von über 206,00 $ führt. Andere konzentrieren sich vielleicht auf die Risiken der erneuerbaren Energien und sehen den fairen Wert näher bei 142,00 $. Dies verdeutlicht, wie Narratives Sie in die Lage versetzen, Anlageentscheidungen zu treffen, die Ihre eigenen Überzeugungen und Forschungsergebnisse widerspiegeln.

Glauben Sie, dass die Geschichte von Marathon Petroleum noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Marathon Petroleum unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:MPC

Advertisement