Advertisement

Ist der Kursrückgang der Energy Transfer-Aktie um 15 % ein Zeichen für eine Chance nach der Volatilität im Pipeline-Sektor?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob der Kurs von Energy Transfer fair ist oder ob der Markt etwas übersehen hat? Sehen wir uns an, was der aktuelle Aktienkurs für jeden bedeutet, der eine Position erwägt.

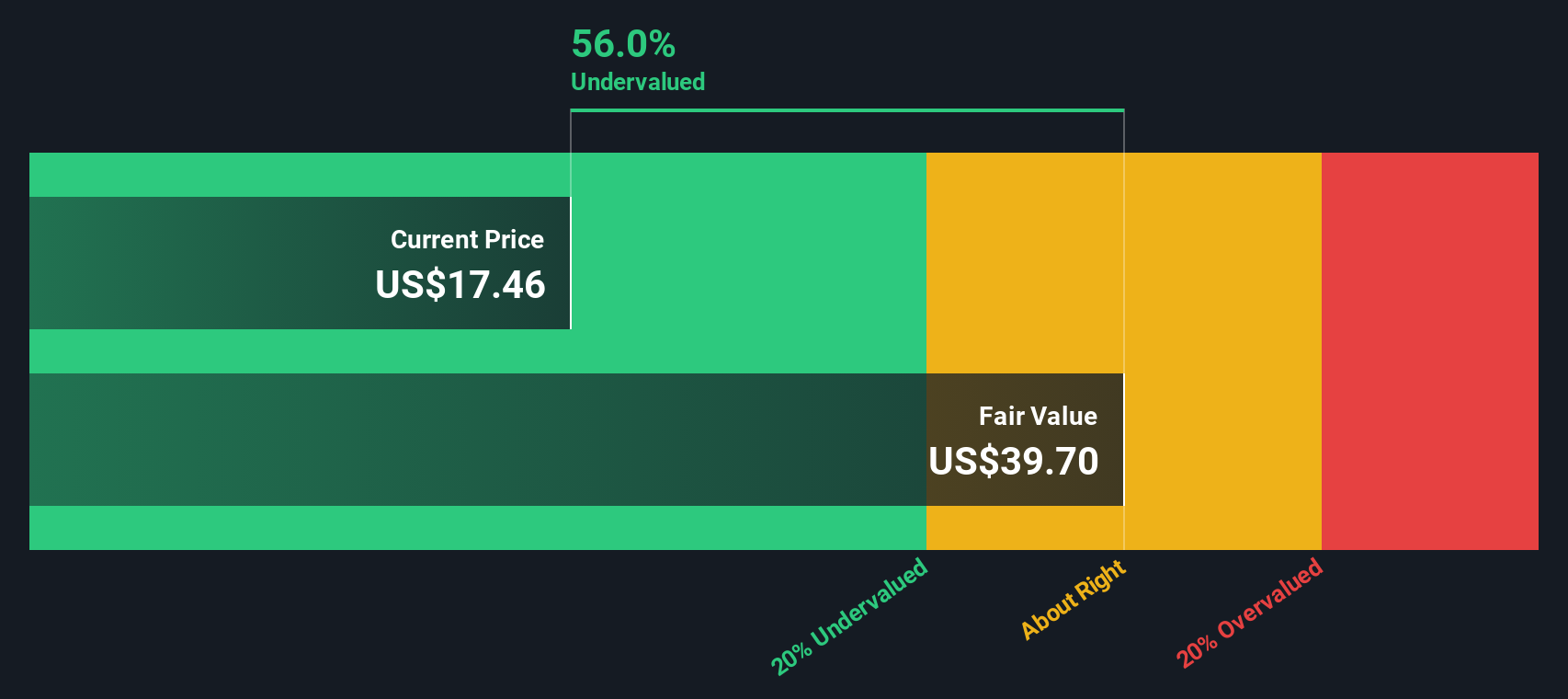

- Die Aktie von Energy Transfer hat sich in letzter Zeit unterschiedlich entwickelt und ist in der letzten Woche um 1,2 % gestiegen. Im bisherigen Jahresverlauf ist sie jedoch um 15,2 % gefallen, was einige Anleger überrascht haben dürfte.

- In jüngster Zeit haben Schlagzeilen über die Modernisierung der Energieinfrastruktur und sich ändernde Vorschriften Energy Transfer im Rampenlicht gehalten. Die schwankenden Ölpreise und die anhaltenden Diskussionen über den Ausbau der US-Pipelines haben zur Volatilität und einer erneuten Debatte über die Aussichten des Midstream-Sektors beigetragen.

- Diejenigen, die die Zahlen genau verfolgen, sollten wissen, dass Energy Transfer bei unseren Bewertungstests derzeit mit 6 von 6 Punkten bewertet wird, was auf eine Unterbewertung nach allen von uns verfolgten Maßstäben hindeutet. Im Folgenden werden wir aufschlüsseln, was diese Modelle zeigen. Am Ende des Artikels werden Sie eine Perspektive entdecken, die über die Zahlen hinausgeht.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Energy Transfer

Ein Discounted-Cashflow-Modell (DCF) schätzt den wahren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese Projektionen dann auf den heutigen Wert abzinst. Bei dieser Methode werden sowohl kurzfristige Analystenprognosen als auch längerfristige Trends berücksichtigt, so dass eine datengestützte Bewertung auf der Grundlage der fundamentalen Performance möglich ist.

Der zuletzt gemeldete Free Cash Flow von Energy Transfer beläuft sich auf 6,8 Milliarden US-Dollar. Analystenschätzungen gehen davon aus, dass der Free Cash Flow bis 2029 auf 7,8 Mrd. $ ansteigen wird. Nach diesem Zeitraum wird ein weiteres Wachstum extrapoliert. Über das Fünf-Jahres-Fenster der Analysten hinaus geht Simply Wall St von moderaten langfristigen Wachstumsraten aus und prognostiziert schließlich einen Free Cash Flow von etwa 9,4 Mrd. $ in einem Jahrzehnt. Alle Zahlen sind in USD angegeben.

Auf der Grundlage dieser Berechnungen ergibt sich ein DCF-abgeleiteter innerer Wert für Energy Transfer von 43,63 $ je Aktie. Dies entspricht einem deutlichen Abschlag von 61,7 % gegenüber dem aktuellen Marktpreis, was darauf hindeutet, dass die Aktie auf dem heutigen Niveau erheblich unterbewertet sein könnte.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Energy Transfer um 61,7% unterbewertet ist. Verfolgen Sie diesen Wert in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 920 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Energy Transfer Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für rentable Unternehmen wie Energy Transfer, da es direkt vergleicht, wie viel Anleger bereit sind, für einen Dollar an aktuellen Gewinnen zu zahlen. Es ist besonders nützlich, wenn ein Unternehmen eine stetige Gewinnentwicklung vorweisen kann, da es hilft, den Aktienkurs in den Kontext der tatsächlichen Leistung zu stellen.

Was als "faires" KGV gilt, hängt von den Wachstumserwartungen, der Rentabilität des Unternehmens und dem Gesamtrisiko ab. Schnell wachsende oder stabile Unternehmen weisen oft höhere KGVs auf, während Unternehmen, die mit Gegenwind oder erhöhten Risiken konfrontiert sind, niedrigere Multiplikatoren aufweisen.

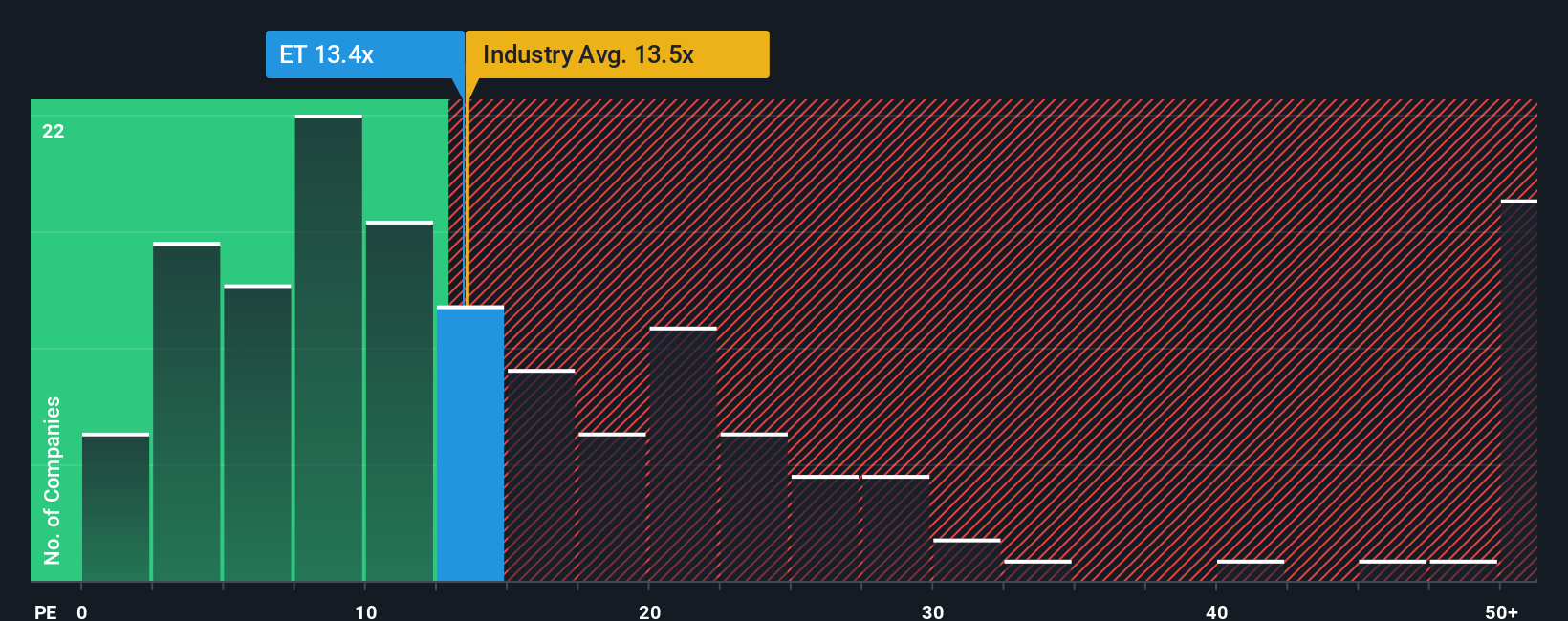

Betrachtet man die Zahlen, so liegt das aktuelle KGV von Energy Transfer bei 13,3x. Dies entspricht fast dem Durchschnitt der Öl- und Gasbranche von 13,4x, liegt aber deutlich unter dem Durchschnitt der Vergleichsgruppe von 19,2x. Dies könnte darauf hindeuten, dass die Anleger vorsichtiger sind oder im Vergleich zu ähnlichen Unternehmen bestimmte Risiken einpreisen.

Das von Simply Wall St entwickelte "Fair Ratio" geht noch weiter. Es berechnet das KGV-Multiple, das ein Unternehmen auf der Grundlage einer Mischung aus Gewinnwachstum, Gewinnspannen, Branchenprofil, Marktkapitalisierung und Risikofaktoren aufweisen sollte. Dieser ganzheitliche Ansatz bedeutet, dass das faire Verhältnis (20,5x für Energy Transfer) oft eine detailliertere Bewertung liefert als ein einfacher Vergleich mit Gleichaltrigen oder der gesamten Branche, da es Details einbezieht, die Standard-Benchmarks möglicherweise entgehen.

Da das KGV von Energy Transfer mit 13,3x deutlich unter dem fairen Verhältnis von 20,5x liegt, erscheinen die Aktien auf der Grundlage dieser Fundamentaldaten deutlich unterbewertet.

Ergebnis: UNTERBETEILT

Das KGV erzählt eine Geschichte, aber was ist, wenn die wirkliche Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Energietransfer-Narrativ

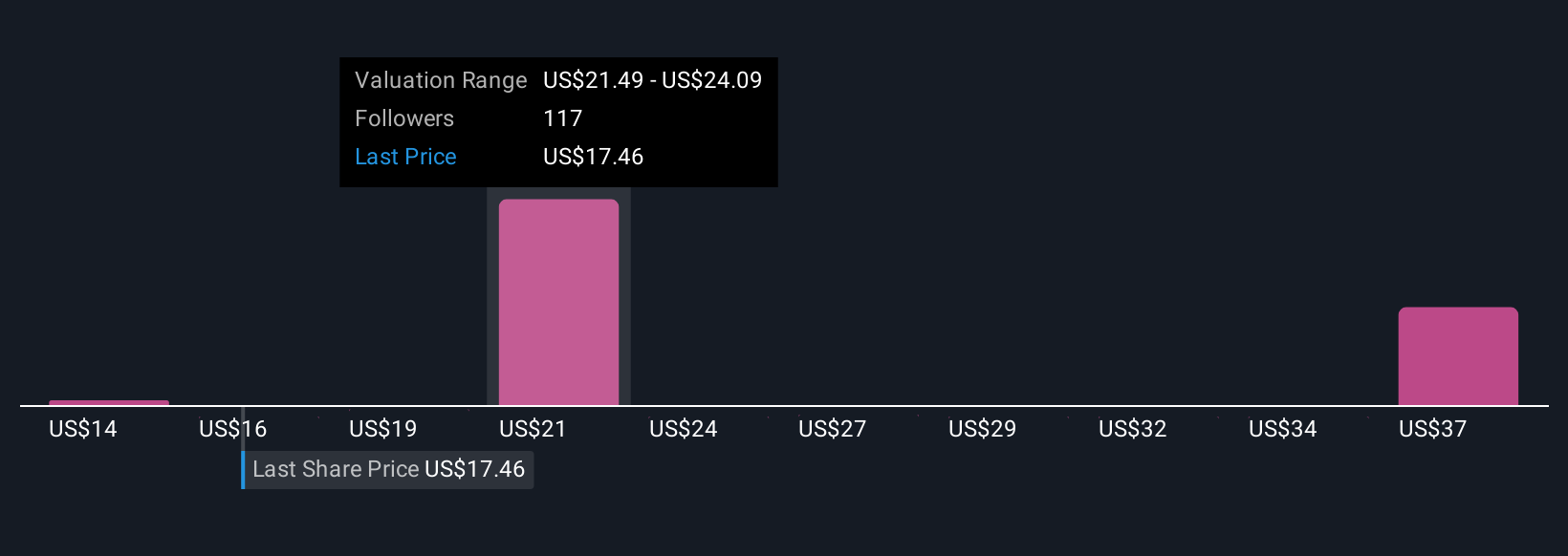

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre eigene Geschichte über die Zukunft eines Unternehmens, die das, was Sie über das Geschäft von Energy Transfer glauben, einschließlich Wachstum, Margen und Risiken, mit den Finanzprognosen und Ihrer Schätzung des fairen Wertes verbindet. Narratives stützen sich sowohl auf die Zahlen als auch auf Ihre Perspektive und ermöglichen es Ihnen, Annahmen zu aktualisieren und zu sehen, was ein Unternehmen auf der Grundlage des von Ihnen gewählten Szenarios wert sein sollte.

Narratives sind einfach und zugänglich, ein Tool, das von Millionen von Anlegern auf der Community-Seite von Simply Wall St genutzt wird. So können Sie über statische Daten hinausgehen und die Geschichte eines Unternehmens mit einem dynamischen Modell verknüpfen, das mit jedem neuen Gewinnbericht oder Nachrichtenereignis aktualisiert wird. Sie ermöglichen es Ihnen, selbstbewusst zu handeln, indem Sie Ihren fairen Wert mit dem aktuellen Kurs vergleichen, und helfen Ihnen dabei, den richtigen Zeitpunkt zum Kaufen, Verkaufen oder Halten zu finden - und das alles auf transparente Weise, basierend auf Ihren Überzeugungen und den neuesten Informationen.

Einige Anleger sehen beispielsweise die diversifizierten Vermögenswerte von Energy Transfer und die steigenden Exportkapazitäten als Unterstützung für höhere langfristige Erträge und ordnen einen fairen Wert nahe dem optimistischsten Analystenziel zu, während andere sich auf regulatorische oder fossile Brennstoffrisiken konzentrieren und ihren fairen Wert am unteren Ende der Spanne ansetzen. Narratives stellen Ihre Sichtweise in den Mittelpunkt Ihres Investitionsprozesses und machen kluge Investitionsentscheidungen persönlich und einfach.

Glauben Sie, dass die Geschichte von Energy Transfer noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Energy Transfer unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:ET

Advertisement