Gevo (NASDAQ:GEVO investor three-year losses grow to 68% as the stock sheds US$38m this past week

Wenn Sie ein gut diversifiziertes Aktienportfolio aufbauen, ist die Wahrscheinlichkeit groß, dass sich einige der von Ihnen ausgewählten Aktien schlecht entwickeln werden. Aber die letzten drei Jahre waren besonders hart für längerfristige Aktionäre von Gevo, Inc.(NASDAQ:GEVO). Bedauerlicherweise mussten sie in diesem Zeitraum einen Rückgang des Aktienkurses um 68 % verkraften. Aber auch jüngere Käufer haben es schwer, denn der Kurs fiel im letzten Jahr um 32 %. Und der Kursrückgang setzte sich in der letzten Woche mit einem Minus von rund 12 % fort.

Wenn die vergangene Woche etwas hergibt, ist die Stimmung der Anleger für Gevo nicht positiv.

Siehe unsere letzte Analyse für Gevo

Da Gevo in den letzten zwölf Monaten einen Verlust gemacht hat, denken wir, dass sich der Markt wahrscheinlich mehr auf die Einnahmen und das Einnahmenwachstum konzentriert, zumindest im Moment. Im Allgemeinen wird von Unternehmen, die keine Gewinne erzielen, erwartet, dass sie ihre Einnahmen jedes Jahr steigern, und zwar in einem guten Tempo. Wie Sie sich vorstellen können, führt ein schnelles Umsatzwachstum, wenn es beibehalten wird, oft zu einem schnellen Gewinnwachstum.

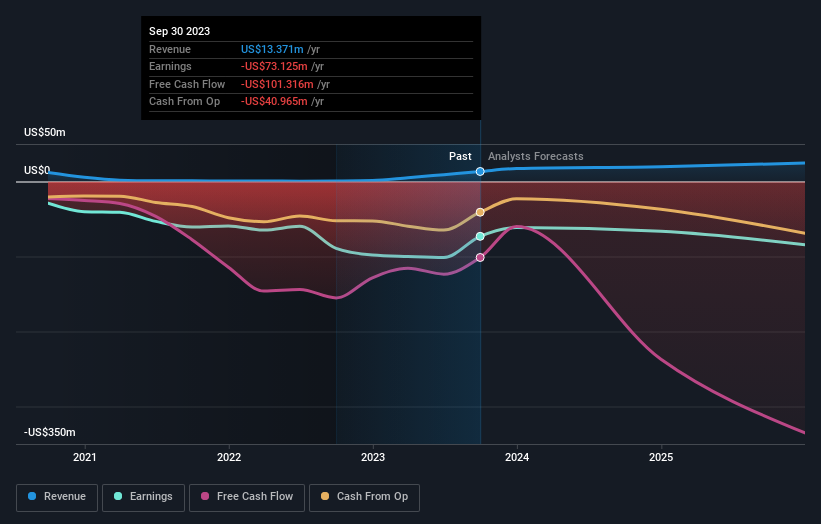

In den letzten drei Jahren wuchs der Umsatz von Gevo um 21 % pro Jahr. Das ist schneller als bei den meisten Pre-Profit-Unternehmen. Im Gegensatz dazu ist der Aktienkurs in drei Jahren um 19 % gesunken - nach den meisten Maßstäben enttäuschend. Dies könnte bedeuten, dass der Hype um die Aktie abgeklungen ist, weil die Verluste die Anleger beunruhigen. Wenn wir ein Umsatzwachstum sehen, gepaart mit einem fallenden Aktienkurs, können wir nicht umhin, uns zu fragen, ob es eine Chance für diejenigen gibt, die bereit sind, tiefer zu graben.

In der folgenden Abbildung können Sie sehen, wie sich die Erträge und Einnahmen im Laufe der Zeit verändert haben (klicken Sie auf das Diagramm, um die genauen Werte zu sehen).

Die Stärke der Bilanz ist entscheidend. Es könnte sich lohnen, einen Blick auf unseren kostenlosen Bericht zu werfen, der zeigt, wie sich die Finanzlage des Unternehmens im Laufe der Zeit verändert hat.

Eine andere Sichtweise

Anleger in Gevo hatten ein hartes Jahr mit einem Gesamtverlust von 32 % gegenüber einem Marktgewinn von etwa 26 %. Dabei ist jedoch zu bedenken, dass selbst die besten Aktien über einen Zeitraum von zwölf Monaten manchmal schlechter abschneiden als der Markt. Bedauerlicherweise bildet die Performance des letzten Jahres den Abschluss einer schlechten Serie, in der die Aktionäre über fünf Jahre einen Gesamtverlust von 7 % pro Jahr hinnehmen mussten. Wir sind uns bewusst, dass Baron Rothschild gesagt hat, Anleger sollten "kaufen, wenn Blut auf den Straßen fließt", aber wir weisen darauf hin, dass Anleger zunächst sicher sein sollten, dass sie ein hochwertiges Unternehmen kaufen. Es ist immer interessant, die Entwicklung des Aktienkurses über einen längeren Zeitraum zu verfolgen. Aber um Gevo besser zu verstehen, müssen wir viele andere Faktoren berücksichtigen. Zu diesem Zweck sollten Sie sich der 2 Warnzeichen bewusst sein, die wir bei Gevo entdeckt haben.

Wenn Sie gerne Aktien an der Seite des Managements kaufen, dann könnte Ihnen diese kostenlose Liste von Unternehmen gefallen . (Hinweis: Insider haben sie gekauft).

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Gevo unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.