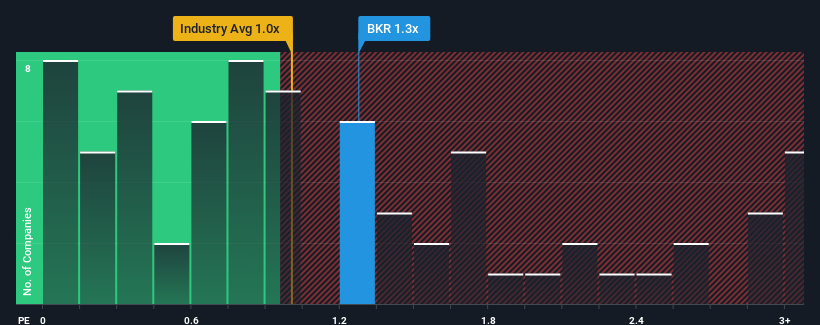

Es ist nicht übertrieben zu sagen, dass das Kurs-Umsatz-Verhältnis (oder "KGV") von Baker Hughes Company (NASDAQ:BKR) von 1,3 im Moment ziemlich "mittelmäßig" für Unternehmen in der Energiedienstleistungsbranche in den Vereinigten Staaten erscheint, wo das mittlere KGV bei 1 liegt. Dies mag zwar nicht auffallen, aber wenn das Kurs-Umsatz-Verhältnis nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Sehen Sie sich unsere neueste Analyse zu Baker Hughes an

Wie sich Baker Hughes entwickelt hat

Mit einem Umsatzwachstum, das die meisten anderen Unternehmen in letzter Zeit übertrifft, hat sich Baker Hughes relativ gut geschlagen. Vielleicht erwartet der Markt, dass sich dieses Leistungsniveau abschwächt, so dass das Kurs-Gewinn-Verhältnis nicht in die Höhe schießt. Wenn Sie das Unternehmen mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise einige Aktien erwerben können, solange sie noch nicht in der Gunst der Anleger stehen.

Möchten Sie herausfinden, wie die Analysten die Zukunft von Baker Hughes im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Stimmen die Umsatzprognosen mit dem Kurs-Gewinn-Verhältnis (KGV) überein?

Damit ein KGV wie das von Baker Hughes als vernünftig angesehen werden kann, muss ein Unternehmen mit der Branche mithalten können.

Ein Blick zurück zeigt, dass das Unternehmen seinen Umsatz im vergangenen Jahr um beeindruckende 19 % steigern konnte. In den letzten drei Jahren ist der Umsatz insgesamt um hervorragende 31 % gestiegen, was durch die kurzfristige Entwicklung begünstigt wurde. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung bei der Steigerung seiner Einnahmen erbracht hat.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den kommenden drei Jahren um 5,5 % pro Jahr steigen werden. Da für die Branche ein jährliches Wachstum von 7,2 % prognostiziert wird, ist das Unternehmen in der Lage, ein vergleichbares Ergebnis zu erzielen.

Anhand dieser Informationen wird deutlich, warum Baker Hughes zu einem relativ ähnlichen Kurs-Gewinn-Verhältnis wie die Branche gehandelt wird. Offensichtlich sind die Aktionäre zufrieden, wenn sie die Aktie halten können, während sich das Unternehmen bedeckt hält.

Das Wichtigste zum Mitnehmen

Es wird argumentiert, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Indikator für die Unternehmensstimmung sein.

Unser Blick auf die Umsatzwachstumsschätzungen von Baker Hughes zeigt, dass das Kurs-Umsatz-Verhältnis in etwa dem entspricht, was wir erwarten, da beide Kennziffern eng mit den Branchendurchschnitten übereinstimmen. Zum gegenwärtigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Verbesserung oder Verschlechterung der Einnahmen nicht groß genug ist, um das Kurs-Gewinn-Verhältnis in eine höhere oder niedrigere Richtung zu treiben. Solange sich diese Bedingungen nicht ändern, werden sie den Aktienkurs auf diesen Niveaus weiter stützen.

Bevor Sie sich auf Ihre Meinung festlegen, haben wir 1 Warnzeichen für Baker Hughes entdeckt, das Sie beachten sollten.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen Ausschau halten und nicht nur nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Baker Hughes unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.