Advertisement

Ist Baker Hughes nach einem Kursrückgang von 5 % und neuen technischen Partnerschaften eine versteckte Chance?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Baker Hughes ein versteckter Wert ist oder einfach nur mit dem breiteren Markt Schritt hält? Sie sind nicht allein, und ein genauerer Blick könnte einige faszinierende Erkenntnisse zutage fördern.

- Im letzten Jahr ist die Aktie um beeindruckende 21,7 % gestiegen, und seit Jahresbeginn liegt sie um 10,6 % im Plus. Allerdings ist sie im letzten Monat um 5,2 % gesunken.

- Jüngste Analystenberichte und Branchenschlagzeilen haben Baker Hughes erneut Aufmerksamkeit verschafft, insbesondere da sich die Erwartungen an die weltweite Energienachfrage ändern und die Technologiepartnerschaften des Unternehmens vertieft werden. Diese Entwicklungen haben das Interesse der Anleger und die Diskussion über die langfristige Positionierung der Aktie neu entfacht.

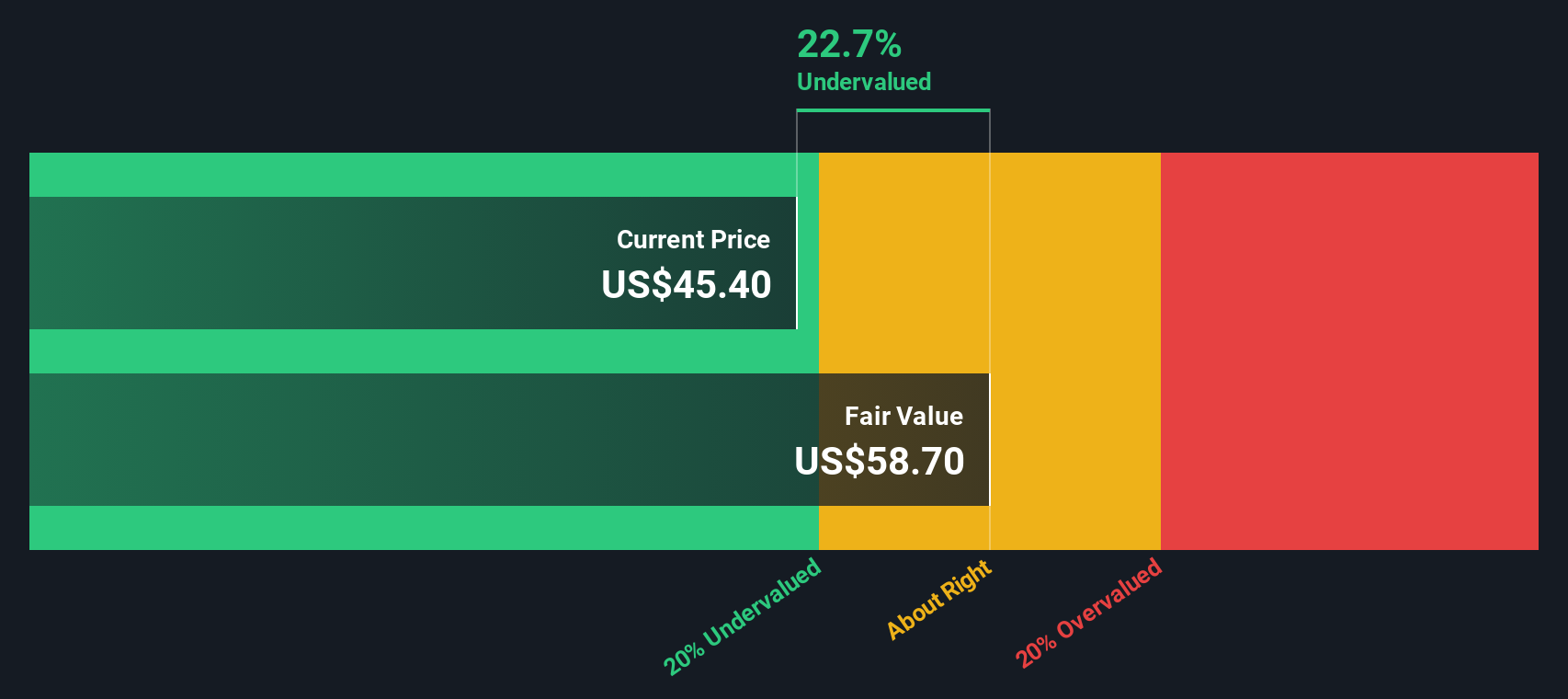

- Was die Bewertung angeht, so erhält Baker Hughes derzeit 5 von 6 Punkten in unserem Value-Check, was darauf hindeutet, dass das Unternehmen nach den meisten traditionellen Standards unterbewertet ist. Wir möchten Ihnen erläutern, wie sich dieses Ergebnis zusammensetzt und warum es möglicherweise eine noch intelligentere Methode gibt, den Wert zu beurteilen, bevor Sie Ihren nächsten Schritt machen.

Ansatz 1: Baker Hughes Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Wert abzinst. Dieser Ansatz zielt darauf ab, den Wert von Baker Hughes auf der Grundlage der im Laufe der Zeit zu erwartenden Cashflows zu bestimmen.

Derzeit meldet Baker Hughes einen Free Cash Flow (FCF) von etwa 2,06 Mrd. $. Analystenschätzungen gehen davon aus, dass der jährliche FCF in den kommenden Jahren stetig wachsen und bis Ende 2029 etwa 2,99 Mrd. $ erreichen wird. Die Prognosen der Analysten beziehen sich auf die ersten fünf Jahre. Die Projektionen für die Zeit danach basieren auf erweiterten Wachstumsannahmen von Simply Wall St.

Mit diesen Eingaben errechnet das DCF-Modell einen inneren Wert von 66,66 $ pro Aktie. Dies ist ein Abschlag von 31,0 % gegenüber dem aktuellen Marktpreis, was darauf hindeutet, dass Baker Hughes derzeit erheblich unterbewertet sein könnte.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Baker Hughes um 31,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 840 weitere unterbewertete Aktien auf Basis des Cashflows.

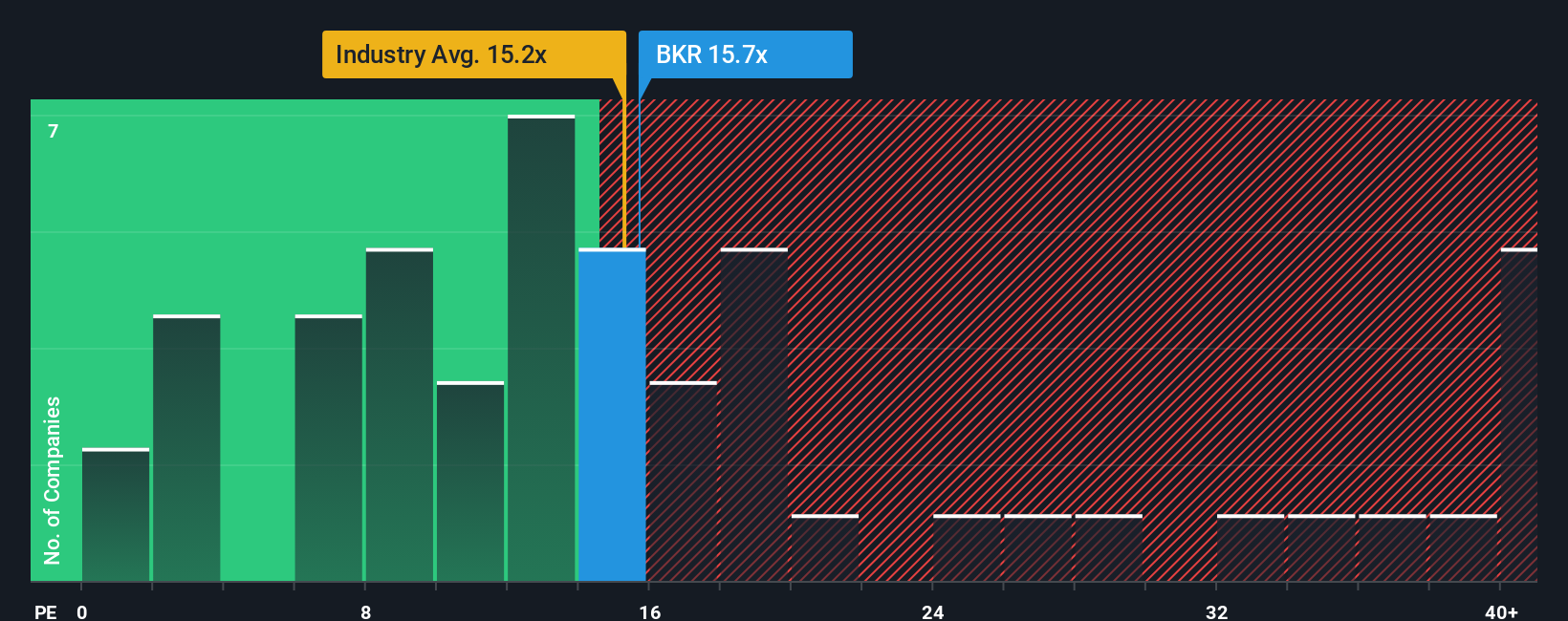

Ansatz 2: Baker Hughes Kurs-Gewinn-Verhältnis (PE Ratio)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl zur Bewertung profitabler Unternehmen wie Baker Hughes, da es den aktuellen Aktienkurs mit den Gewinnen pro Aktie vergleicht. Für Unternehmen, die stetige Gewinne erwirtschaften, ist das KGV ein praktisches Mittel, um die Erwartungen der Anleger zu messen und zu beurteilen, wie der Markt jeden Dollar an Gewinn bewertet.

Ein "normales" oder "faires" KGV hängt von Faktoren wie den Gewinnwachstumsraten und den Risikoprofilen ab. Unternehmen, von denen ein höheres Wachstum oder konstantere Gewinne erwartet werden, werden in der Regel mit höheren KGVs gehandelt, während Unternehmen mit höherem Risiko oder langsamem Wachstum niedrigere Multiplikatoren aufweisen.

Baker Hughes wird derzeit mit einem KGV von 15,7x gehandelt. Zum Vergleich: Dies liegt knapp unter dem Durchschnitt der Energiedienstleistungsbranche von 16,1x und nahe am Durchschnitt der Vergleichsgruppe von 15,9x. Oberflächlich betrachtet deutet dies darauf hin, dass Baker Hughes ungefähr im Einklang mit seinem Sektor und seinen direkten Konkurrenten steht.

Das von Simply Wall St ermittelte "faire Verhältnis" für Baker Hughes beträgt 17,4x. Dieses faire Verhältnis geht weiter als einfache Vergleiche mit anderen Unternehmen oder der Branche. Es berücksichtigt ganzheitlich die einzigartigen Wachstumsaussichten von Baker Hughes, die Gewinnmargen, das Risiko, die Marktkapitalisierung und das Branchenumfeld, um zu ermitteln, wie hoch ein gerechtfertigtes KGV für dieses spezifische Unternehmen sein sollte. Damit bietet es einen maßgeschneiderten und aufschlussreicheren Maßstab als die Betrachtung des gesamten Sektors oder einer Handvoll von Vergleichsunternehmen.

Ein Vergleich des fairen Verhältnisses von 17,4x mit dem aktuellen KGV von Baker Hughes von 15,7x zeigt, dass die Aktie nach dieser Kennzahl unterbewertet ist, da sie unter dem berechneten fairen Bewertungsmaßstab gehandelt wird.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Baker Hughes-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor. Ein Narrativ ist einfach Ihre Geschichte, die Perspektive, die Sie über die Zukunft von Baker Hughes einbringen, indem Sie Ihre Erwartungen in Bezug auf Umsatz, Gewinn und Margen zusammenfassen, um einen fairen Wert zu rechtfertigen. Narrative gehen über die Zahlen hinaus und ermöglichen es Ihnen, die Geschehnisse im Unternehmen (oder in der Welt) mit einer klaren Finanzprognose zu verknüpfen und letztlich zu einer realistischen Einschätzung des tatsächlichen Wertes der Aktie zu gelangen.

Auf der Community-Seite von Simply Wall St können Millionen von Anlegern auf einfache Weise ihre eigenen Narratives für Baker Hughes erstellen und aktualisieren, indem sie intuitive Tools verwenden, um Annahmen anzupassen und die Auswirkungen in Echtzeit zu sehen. Dies hilft Ihnen bei der Entscheidung, ob der aktuelle Kurs von Baker Hughes Ihrer Meinung nach über oder unter dem fairen Wert liegt und ob Sie kaufen, verkaufen oder halten sollten.

Da Narratives automatisch aktuelle Nachrichten, neue Gewinne oder wichtige Strategieänderungen widerspiegeln, bleibt Ihre Bewertung immer aktuell. So kann ein Anleger beispielsweise den Ausbau der digitalen Infrastruktur und das Margenwachstum sehen und einen hohen narrativen Wert (z. B. 60 USD pro Aktie) festlegen, während ein anderer Anleger sich Sorgen über das Ölpreisrisiko macht und ein viel niedrigeres Ziel (z. B. 37 USD) bevorzugt; beide spiegeln unterschiedliche Geschichten hinter den Zahlen wider und geben Ihnen die Kontrolle, um nach Ihren Vorstellungen zu investieren.

Glauben Sie, dass hinter der Geschichte von Baker Hughes noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Baker Hughes unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:BKR

Advertisement