Advertisement

Der Wechsel in der Geschäftsführung und Großaufträge könnten die Argumente für eine Investition in Baker Hughes (BKR) verändern

Simply Wall St

Rezensiert von Sasha Jovanovic

- Anfang dieses Monats gab Baker Hughes den Rücktritt von Ganesh Ramaswamy als Executive Vice President, Industrial & Energy Technology, bekannt. Maria Claudia Borras wird die Rolle übergangsweise übernehmen und ab 24. Oktober 2025 als Chief Growth and Experience Officer weiterarbeiten.

- Neben diesem Wechsel in der Geschäftsleitung hat sich Baker Hughes wichtige neue Verträge über die Lieferung von Ausrüstungen für das Port Arthur LNG Phase 2 Projekt und Unterwasser-Baumsysteme für Petrobras gesichert, was die anhaltende Dynamik bei der Erweiterung seines Portfolios widerspiegelt.

- Als Nächstes werden wir untersuchen, wie sich dieser Führungswechsel und die Vertragsdynamik auf die langfristigen Wachstumsaussichten und die Ausrichtung des Portfolios von Baker Hughes auswirken könnten.

Wir haben 18 US-Aktien gefunden, für die im nächsten Jahr eine Dividendenrendite von über 6 % prognostiziert wird. Die vollständige Liste können Sie kostenlos einsehen.

Baker Hughes Investment Narrative Zusammenfassung

Wer heute ein Aktionär von Baker Hughes sein will, muss Vertrauen in die Fähigkeit des Unternehmens haben, sein Engagement im Öl- und Gasgeschäft mit einem Vorstoß in die Energietechnologie und in digitale Lösungen zu verbinden. Der jüngste Wechsel in der Geschäftsleitung, bei dem Maria Claudia Borras als EVP of Industrial & Energy Technology interimistisch die Führung übernahm, dürfte keine wesentliche Veränderung des kurzfristigen Katalysators bewirken: große Vertragsabschlüsse und ein Wachstum des Auftragsbestands bei Gas- und LNG-Infrastruktur. Das Hauptrisiko bleibt der anhaltende Druck auf die Gewinnspannen aufgrund von Veränderungen in der globalen Handelspolitik und der Kosteninflation.

Unter den jüngsten Ankündigungen sticht der Zuschlag für die Lieferung von Verflüssigungsanlagen für das Port Arthur LNG Phase 2 Projekt hervor. Dies unterstreicht den Fokus des Unternehmens auf LNG und seine Bemühungen, wiederkehrende Einnahmeströme in Verbindung mit den größten kurzfristigen Wachstumskatalysatoren zu stärken, was eine gewisse Widerstandsfähigkeit gegenüber der Volatilität des Sektors bietet. Dennoch gibt es einen Kontrast, dessen sich die Anleger bewusst sein sollten, wenn die Dekarbonisierungspolitik schneller als...

Lesen Sie den vollständigen Bericht über Baker Hughes (kostenlos!)

Baker Hughes wird bis 2028 voraussichtlich einen Umsatz von 29,1 Milliarden US-Dollar und einen Gewinn von 2,9 Milliarden US-Dollar erzielen. Diese Prognose geht von einer jährlichen Umsatzwachstumsrate von 1,8 % und einem Rückgang des Gewinns um 0,1 Mrd. $ gegenüber den derzeitigen 3,0 Mrd. $ aus.

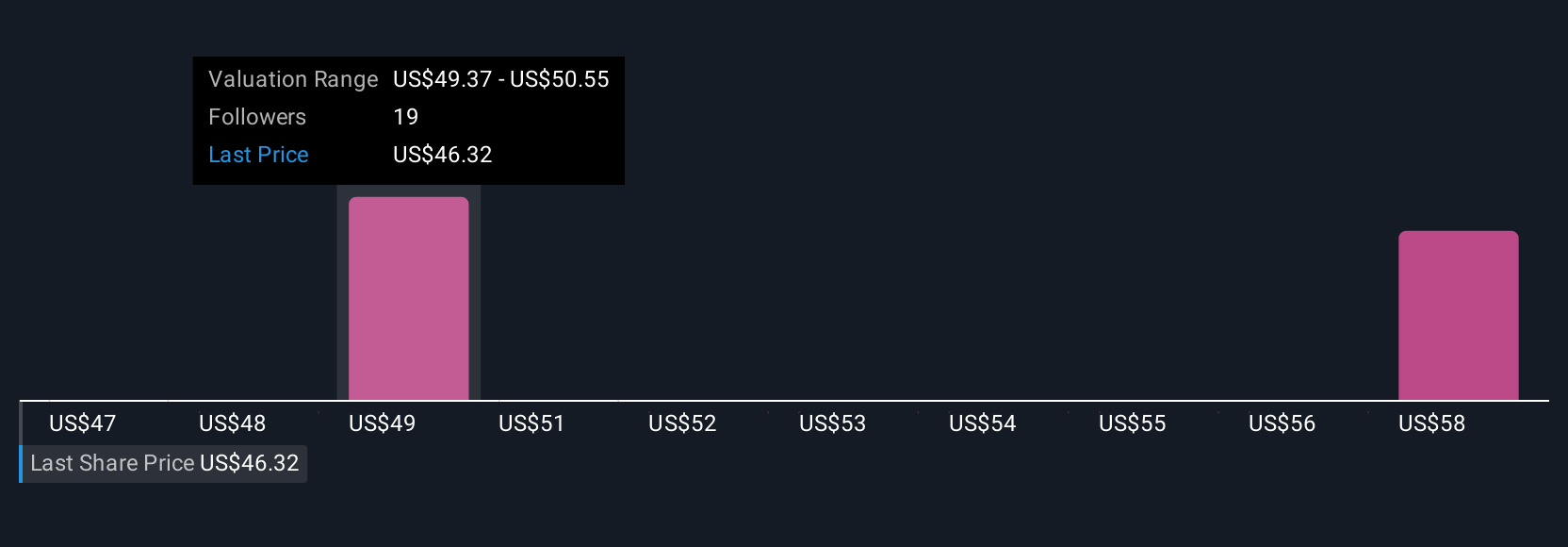

Entdecken Sie, wie die Prognosen von Baker Hughes einen fairen Wert von 51,75 $ ergeben, was einem Aufwärtspotenzial von 15 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

Vier verschiedene Simply Wall St Community-Schätzungen für den fairen Wert von Baker Hughes reichen von 50,00 bis 62,69 US-Dollar pro Aktie. Während viele Teilnehmer ein Aufwärtspotenzial sehen, könnte der anhaltende Margendruck in Verbindung mit der Kosteninflation und der Handelspolitik die Performance in einer Weise beeinflussen, die Sie vielleicht nicht erwarten. Vergleichen Sie Ihre Aussichten mit diesen unterschiedlichen Ansichten und sehen Sie, wie Ihre eigenen Annahmen ausfallen.

Entdecken Sie 4 weitere Fair-Value-Schätzungen zu Baker Hughes - warum die Aktie nur 50,00 $ wert sein könnte!

Erstellen Sie Ihr eigenes Baker Hughes-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihr eigenes Narrativ - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Baker Hughes-Forschung ist unsere Analyse, in der wir 2 Schlüsselrenditen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Baker Hughes-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit von Baker Hughes auf einen Blick zu beurteilen.

Sind Sie bereit, sich in andere Anlagestile zu wagen?

Jetzt könnte der beste Zeitpunkt für einen Einstieg sein. Diese Titel sind frisch aus unseren täglichen Scans. Zögern Sie nicht:

- Informieren Sie sich über 26 Top-Unternehmen aus dem Bereich Quantencomputing, die mit bahnbrechenden Quantenalgorithmen, supraleitenden Qubits und innovativer Forschung die Zukunft gestalten und die Revolution der Zukunft anführen.

- Trumps Ölboom ist da - Pipelines sind bereit, davon zu profitieren. Entdecken Sie die 22 US-Aktien, die auf dieser Welle reiten.

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, die Risiko und Ertrag in Einklang bringen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Baker Hughes unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:BKR

Advertisement