Drei US-Wachstumsunternehmen mit hoher Insiderbeteiligung und bis zu 63% Gewinnwachstum

Rezensiert von Simply Wall St

In einem lebhaften US-Markt, in dem wichtige Indizes wie der Nasdaq und der S&P 500 nach ermutigenden Arbeitsmarktdaten kürzlich Rekordhöhen erreicht haben, suchen Anleger weiterhin nach Möglichkeiten, die Wachstumspotenzial mit einem starken Insider-Engagement verbinden. Ein hoher Insideranteil an Wachstumsunternehmen signalisiert oft das Vertrauen derjenigen, die das Unternehmen am besten kennen. Dies passt gut zum aktuellen Marktoptimismus und macht diese Aktien unter diesen wirtschaftlichen Bedingungen besonders interessant.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD-Beteiligungen (NasdaqGS:PDD) | 32.1% | 23.3% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 22.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

Globus Medical (NYSE:GMED)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Globus Medical, Inc. ist ein Medizintechnikunternehmen, das sich auf die Entwicklung von Gesundheitslösungen für Muskel-Skelett-Erkrankungen spezialisiert hat. Das Unternehmen ist sowohl in den USA als auch international tätig und hat eine Marktkapitalisierung von ca. 9,29 Mrd. USD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie aus dem Segment Medizinprodukte, das rund 1,90 Milliarden Dollar einbrachte.

Insider-Besitz: 16.7%

Gewinnwachstumsprognose: 40,7% p.a.

Globus Medical zeigt trotz seines kürzlichen Ausschlusses aus mehreren Russell-Indizes zum 1. Juli 2024 ein vielversprechendes finanzielles Wachstum mit einer deutlichen Erhöhung der jährlichen Umsatzprognose auf 2,46 bis 2,485 Mrd. US-Dollar. Allerdings meldete das Unternehmen für das erste Quartal 2024 einen Nettoverlust von 7,12 Millionen US-Dollar, was in starkem Kontrast zum Nettogewinn des Vorjahres steht. Die Insider-Aktivitäten waren in den letzten drei Monaten uneinheitlich, es gab keine nennenswerten Käufe und einige Verkäufe, was Fragen über das Vertrauen der Insider aufwirft, auch wenn ein robustes Gewinnwachstum von 40,74 % pro Jahr erwartet wird.

- Navigieren Sie durch die Feinheiten von Globus Medical mit unserem umfassenden Analystenschätzungsbericht hier.

- Die Analyse in unserem Globus Medical-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

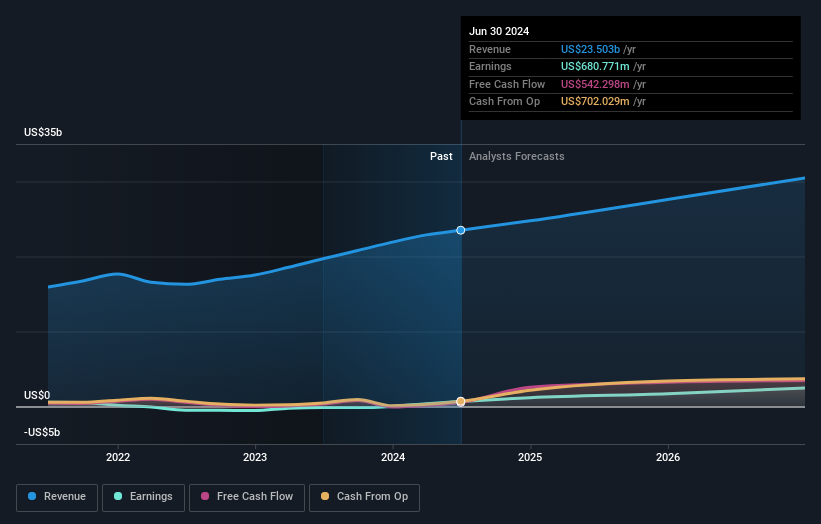

Block (NYSE:SQ)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Block, Inc. ist weltweit tätig und entwickelt integrierte Handels- und Finanzökosysteme mit einer Marktkapitalisierung von ca. 40,65 Mrd. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch zwei Segmente: Square, das 7,21 Milliarden Dollar einbrachte, und Cash App, das 15,47 Milliarden Dollar beisteuerte.

Insider-Besitz: 10.2%

Gewinnwachstumsprognose: 36,3% p.a.

Block, Inc. hat kürzlich seine Fremdfinanzierung auf 2 Mrd. US-Dollar zu 6,50 % erhöht und signalisiert damit ein solides Kapitalmanagement für künftige Wachstumsinitiativen wie Übernahmen und strategische Investitionen. Obwohl im vergangenen Quartal keine größeren Insiderkäufe getätigt wurden, stieg der Umsatz des Unternehmens im ersten Quartal 2024 von 4,99 Milliarden US-Dollar im Vorjahr auf 5,96 Milliarden US-Dollar, wobei der Nettogewinn ebenfalls deutlich auf 472,01 Millionen US-Dollar anstieg. Analysten gehen davon aus, dass die Gewinne von Block jährlich um 36,28 % wachsen werden und damit die Erwartungen des Marktes deutlich übertreffen, obwohl die Eigenkapitalrendite mit 11,8 % niedrig angesetzt ist.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Block zu verstehen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Überbewertung der Block-Aktien auf dem Markt hin.

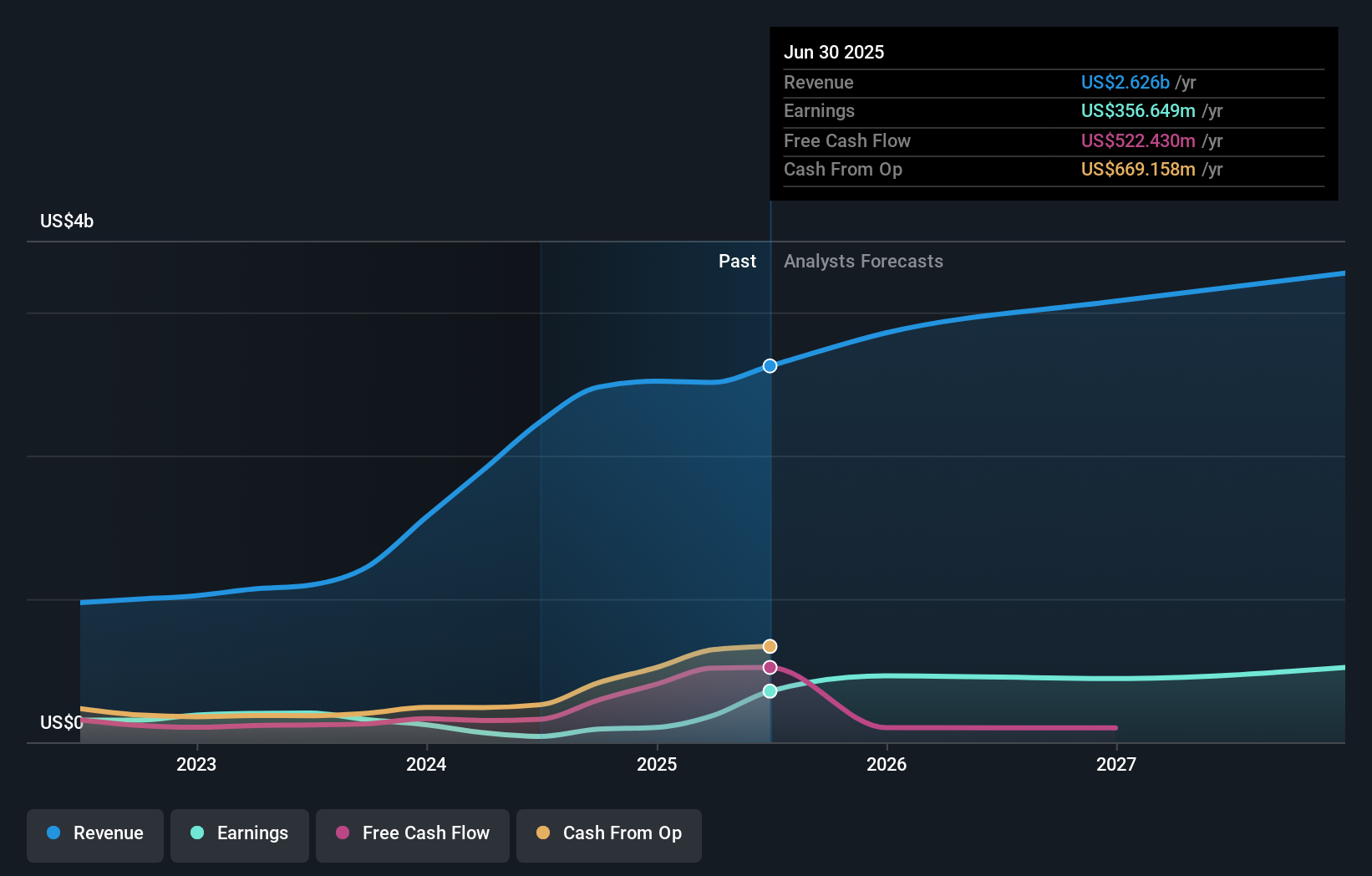

Toast (NYSE:TOST)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Toast, Inc. bietet eine Cloud-basierte Technologieplattform an, die auf das Gaststättengewerbe in den Vereinigten Staaten, Irland und Indien zugeschnitten ist, mit einer Marktkapitalisierung von ca. 14,25 Mrd. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet mit seinen Datenverarbeitungsdiensten einen Umsatz von 4,12 Milliarden Dollar.

Insider-Besitz: 21,7%

Gewinnwachstumsprognose: 63,2% p.a.

Toast, Inc. steht vor einem bemerkenswerten Wachstum: Die Einnahmen sollen jährlich um 16,9 % steigen und damit den US-Marktdurchschnitt von 8,7 % übertreffen. Trotz der jüngsten Verwässerung durch die Aktionäre wird ein Gewinnanstieg von 63,23 % pro Jahr prognostiziert. Die Eigenkapitalrendite des Unternehmens könnte in drei Jahren einen Höchststand von 22,1 % erreichen, was auf eine starke potenzielle Rentabilität und finanzielle Gesundheit hindeutet. Zu den jüngsten strategischen Maßnahmen gehören Änderungen, die die Haftung der Führungskräfte einschränken, sowie die aktive Verfolgung von Fusionen und Übernahmen, um das langfristige Wachstum zu fördern.

- Klicken Sie hier, um die Nuancen von Toast mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Toast über seinem geschätzten Wert gehandelt wird.

Wichtigste Erkenntnisse

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz hat 179 weitere Unternehmen für Sie aufgedeckt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 182 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz zu entdecken.

- Haben Sie ein Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St. nutzen. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Block unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.