Investoren scheinen mit den Aussichten von Paymentus Holdings, Inc. (NYSE:PAY) zufrieden zu sein

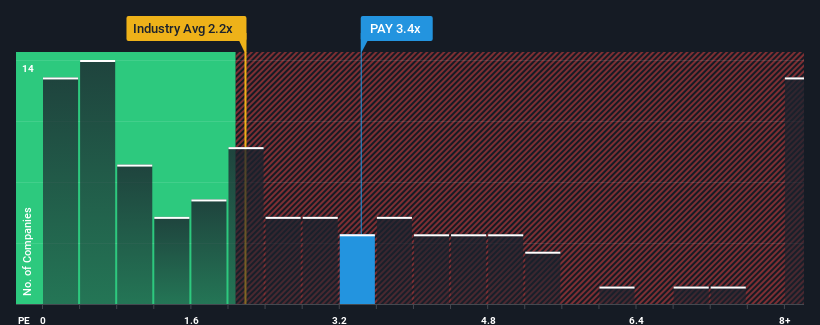

Das Kurs-Umsatz-Verhältnis (oder "KGV") von Paymentus Holdings, Inc . (NYSE:PAY ) von 3,4x mag nicht wie eine attraktive Investitionsmöglichkeit aussehen, wenn man bedenkt, dass fast die Hälfte der Unternehmen in der diversifizierten Finanzbranche in den USA ein KGV von unter 2,2x haben. Es ist jedoch nicht ratsam, das Kurs-Umsatz-Verhältnis für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Sehen Sie unsere neueste Analyse für Paymentus Holdings

Wie sieht die jüngste Performance von Paymentus Holdings aus?

Paymentus Holdings könnte besser abschneiden, da das Unternehmen in letzter Zeit weniger Umsatzwachstum als die meisten anderen Unternehmen verzeichnete. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis hoch ist, weil die Anleger davon ausgehen, dass sich diese schwache Umsatzentwicklung deutlich verbessern wird. Wenn dies nicht der Fall ist, könnten die bestehenden Aktionäre sehr nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Paymentus Holdings ansehen.Was sagen uns die Umsatzwachstumsmetriken über das hohe KGV?

Damit ein KGV wie das von Paymentus Holdings als vernünftig angesehen werden kann, muss ein Unternehmen besser abschneiden als die Branche.

Ein Blick zurück zeigt, dass das Unternehmen seinen Umsatz im vergangenen Jahr um beeindruckende 23 % steigern konnte. In den letzten drei Jahren ist der Umsatz insgesamt um hervorragende 93 % gestiegen, was auch auf die kurzfristige Entwicklung zurückzuführen ist. Man kann also mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit ein hervorragendes Umsatzwachstum verzeichnete.

Die sechs Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den kommenden drei Jahren um 18 % pro Jahr steigen werden. Für den Rest der Branche wird dagegen nur ein jährliches Wachstum von 8,7 % prognostiziert, was deutlich weniger attraktiv ist.

Vor diesem Hintergrund ist es verständlich, dass das KGV von Paymentus Holdings über dem der meisten anderen Unternehmen liegt. Offensichtlich sind die Aktionäre nicht daran interessiert, sich von einem Unternehmen zu trennen, das potenziell eine bessere Zukunft vor sich hat.

Was bedeutet das Kurs-Gewinn-Verhältnis von Paymentus Holdings für die Anleger?

Es wird behauptet, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator für Unternehmen sein.

Unser Blick auf Paymentus Holdings zeigt, dass das Kurs-Umsatz-Verhältnis aufgrund der starken künftigen Einnahmen weiterhin hoch ist. Zum jetzigen Zeitpunkt sind die Anleger der Ansicht, dass das Potenzial für eine Verschlechterung der Einnahmen recht gering ist, was das hohe Kurs-Gewinn-Verhältnis rechtfertigt. Es ist schwer vorstellbar, dass der Aktienkurs unter diesen Umständen in naher Zukunft stark fallen wird.

Die Bilanz des Unternehmens ist ein weiterer wichtiger Bereich für die Risikoanalyse. Mit unserer kostenlosen Bilanzanalyse für Paymentus Holdings können Sie viele der Hauptrisiken anhand von sechs einfachen Checks bewerten.

Wenn Sie an starken Unternehmen interessiert sind, die Gewinne erwirtschaften, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Paymentus Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.