Advertisement

Wird KKR (KKR)'s (KKR) großes PayPal-Darlehensgeschäft seine europäische Kreditinvestitionsstrategie verändern?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Am 17. November 2025 gab PayPal eine neue Vereinbarung bekannt, in deren Rahmen KKR bis zu 65 Mrd. EUR an europäischen Sofort-Kaufen-Krediten ankaufen und eine aufstockende Kreditzusage in Höhe von bis zu 6 Mrd. EUR geben wird, wodurch die bestehende Partnerschaft in Frankreich, Deutschland, Italien, Spanien und dem Vereinigten Königreich erweitert wird.

- Diese Transaktion unterstreicht das zunehmende Engagement von KKR als Kreditgeber auf dem wachsenden europäischen BNPL-Markt und stärkt die Diversifizierung in den Bereichen Asset Based Finance und Immobilienfinanzierung.

- Wir werden untersuchen, wie die erweiterte Rolle von KKR im europäischen BNPL-Forderungserwerb und bei Kreditlösungen seine Investitionsstrategie beeinflussen könnte.

Wir haben 15 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % erzielen dürften. Sehen Sie sich die vollständige Liste kostenlos an.

Zusammenfassung der KKR-Investitionserzählung

Als KKR-Aktionär muss man an die Fähigkeit des Unternehmens glauben, sein Asset-Based-Finance- und Privatkreditgeschäft weltweit zu skalieren und gleichzeitig die Qualität der Vermögenswerte und die Liquiditätsrisiken effektiv zu steuern. Die jüngste Vereinbarung mit PayPal BNPL bestätigt das Engagement von KKR für die Expansion des Kreditgeschäfts und unterstützt den wichtigsten kurzfristigen Katalysator, das Wachstum der Einnahmen aus Kreditgebühren, obwohl sich dadurch das größte Risiko nicht grundlegend ändert, nämlich eine potenzielle Underperformance der Vermögenswerte bei Gegenwind am Markt.

Eine weitere wichtige Kundenankündigung, die Refinanzierung eines erstklassigen britischen Logistikportfolios in Höhe von 350 Millionen Pfund für Cain, fügt sich in den breiteren Vorstoß von KKR in die Bereiche Kredite und Immobilien ein. Dies unterstreicht die Diversifizierungsbemühungen des Unternehmens und seine Fähigkeit, Kapital sektorübergreifend einzusetzen, was seine Strategie untermauert, auch in volatilen Zeiten dauerhafte, gebührenbasierte Erträge zu erzielen.

Im Gegensatz dazu sollten sich die Anleger aber auch bewusst sein, dass KKR durch die rasche Kreditexpansion dem Risiko von Qualitätsproblemen in weniger günstigen Zyklen ausgesetzt ist, insbesondere wenn...

Lesen Sie den vollständigen Bericht über KKR (kostenlos!)

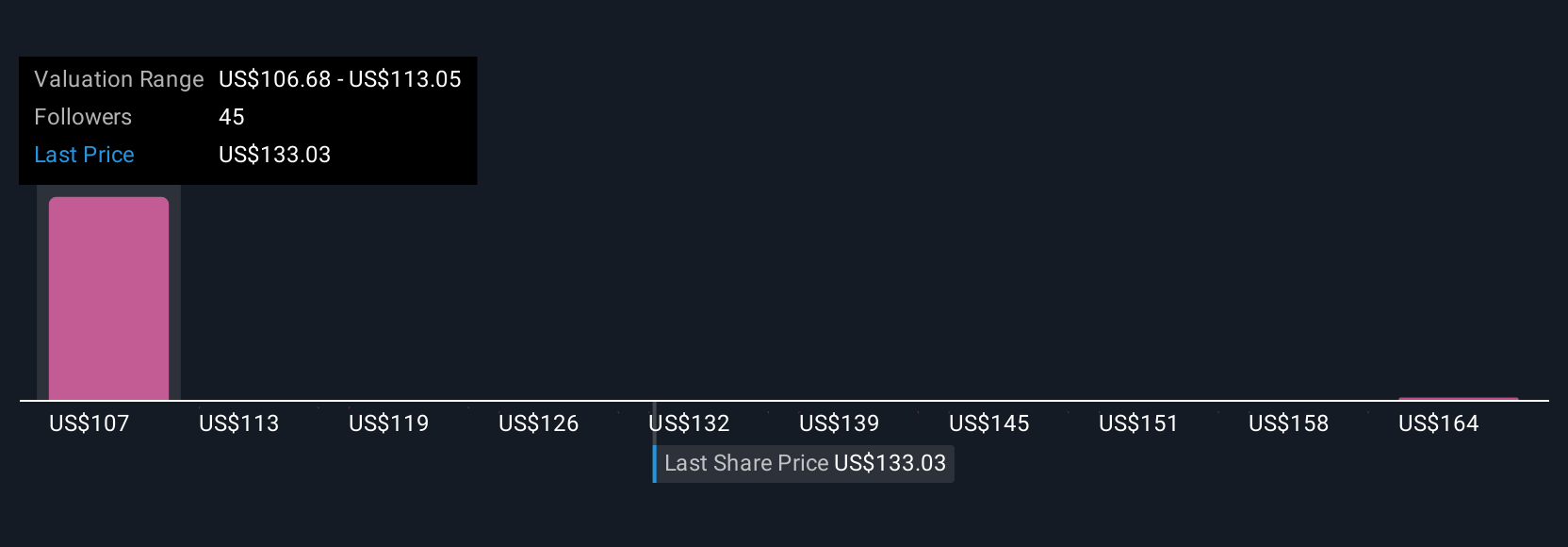

Der Bericht von KKR prognostiziert 13,7 Mrd. $ Umsatz und 5,4 Mrd. $ Gewinn bis 2028. Dies erfordert einen jährlichen Umsatzrückgang von 13,9 % und einen Gewinnanstieg von 3,4 Mrd. $ gegenüber den heutigen 2,0 Mrd. $.

Entdecken Sie, wie die Prognosen von KKR einen fairen Wert von 157,14 $ ergeben, was einem Aufwärtspotenzial von 28 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

Fünf Mitglieder der Simply Wall St-Community schätzen den fairen Wert von KKR zwischen 62,66 und 170,36 US-Dollar ein, was eine große Bandbreite an Erwartungen widerspiegelt. Während diese Meinungen unterschiedliche Prognosen für die zukünftige Performance widerspiegeln, bleibt die Beschleunigung des gebührenbasierten AUM-Wachstums für viele ein Schwerpunkt, da KKR seine Rolle im globalen privaten Kreditgeschäft ausbaut, und bietet somit mehrere Gesichtspunkte zum Vergleich.

Entdecken Sie 5 weitere Fair-Value-Schätzungen zu KKR - warum die Aktie bis zu 39 % mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes KKR-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihr eigenes Narrativ - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre KKR-Recherche ist unsere Analyse, in der wir 2 Schlüsselrenditen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser KKR-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit von KKR auf einen Blick zu beurteilen.

Keine Chance bei KKR?

Gelegenheiten wie diese sind nicht von Dauer. Dies sind die vielversprechendsten Titel von heute. Sehen Sie sie sich jetzt an:

- Trump hat versprochen, amerikanische Öl- und Gasvorkommen zu erschließen, und diese 22 US-Aktien haben Entwicklungen, die davon profitieren werden.

- Die besten KI-Aktien von heute liegen möglicherweise jenseits von Giganten wie Nvidia und Microsoft. Finden Sie die nächste große Chance mit diesen 25 kleineren, auf KI fokussierten Unternehmen mit starkem Wachstumspotenzial durch frühe Innovationen in den Bereichen maschinelles Lernen, Automatisierung und Datenintelligenz, die Ihren Ruhestand finanzieren könnten.

- Entdecken Sie 28 Top-Unternehmen aus dem Bereich Quantencomputing, die mit bahnbrechenden Quantenalgorithmen, supraleitenden Qubits und Spitzenforschung die Revolution in der Technologie der nächsten Generation anführen und die Zukunft mitgestalten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob KKR unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement