Advertisement

Gibt es bei KKR nach dem mehrjährigen starken Kursanstieg noch Luft nach oben?

Simply Wall St

Rezensiert von Bailey Pemberton

- Die Anleger fragen sich vielleicht, ob KKR nach seinem mehrjährigen Höhenflug immer noch ein kluger Kauf ist, oder ob der größte Teil des Aufwärtstrends bereits im Kurs enthalten ist. In diesem Artikel werden wir untersuchen, was der aktuelle Aktienkurs wirklich aussagt.

- Nach einer schwierigen Phase in diesem Jahr, in der die Aktie im bisherigen Jahresverlauf um 13,3 % und im letzten Jahr um 17,6 % gefallen ist, hat sich KKR in der letzten Woche um 5,8 % und im letzten Monat um 8,9 % von einem Schlusskurs von 129,42 $ erholt.

- Diese Schwankungen kommen zu einem beträchtlichen 3-Jahres-Gewinn von etwa 175,9 % und einer 5-Jahres-Rendite von etwa 241,3 % hinzu. Dies spiegelt wider, wie die Anleger alternative Vermögensverwalter wie KKR im Zuge der Expansion der Privatmärkte immer wieder neu bewertet haben. In jüngster Zeit haben sich die Erwartungen hinsichtlich der Zinssätze, der Geschäftsaktivitäten und der Mittelbeschaffung in den Bereichen Private Equity und Kreditwesen geändert, was zu den jüngsten Bewegungen beigetragen hat, da die Anleger neu bewerten, wo KKR in diese Landschaft passt.

- Derzeit erreicht KKR nur ein Bewertungsergebnis von 1/6, was jeden überraschen könnte, der das Unternehmen als langfristigen Compounder betrachtet. Im Folgenden gehen wir darauf ein, was verschiedene Bewertungsansätze zu diesem Wert sagen, und stellen eine potenziell bessere Methode zur Bewertung von KKR vor, auf die wir am Ende des Artikels zurückkommen werden.

KKR schneidet bei unseren Bewertungstests mit nur 1/6 ab. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Analyse der Exzessrendite von KKR

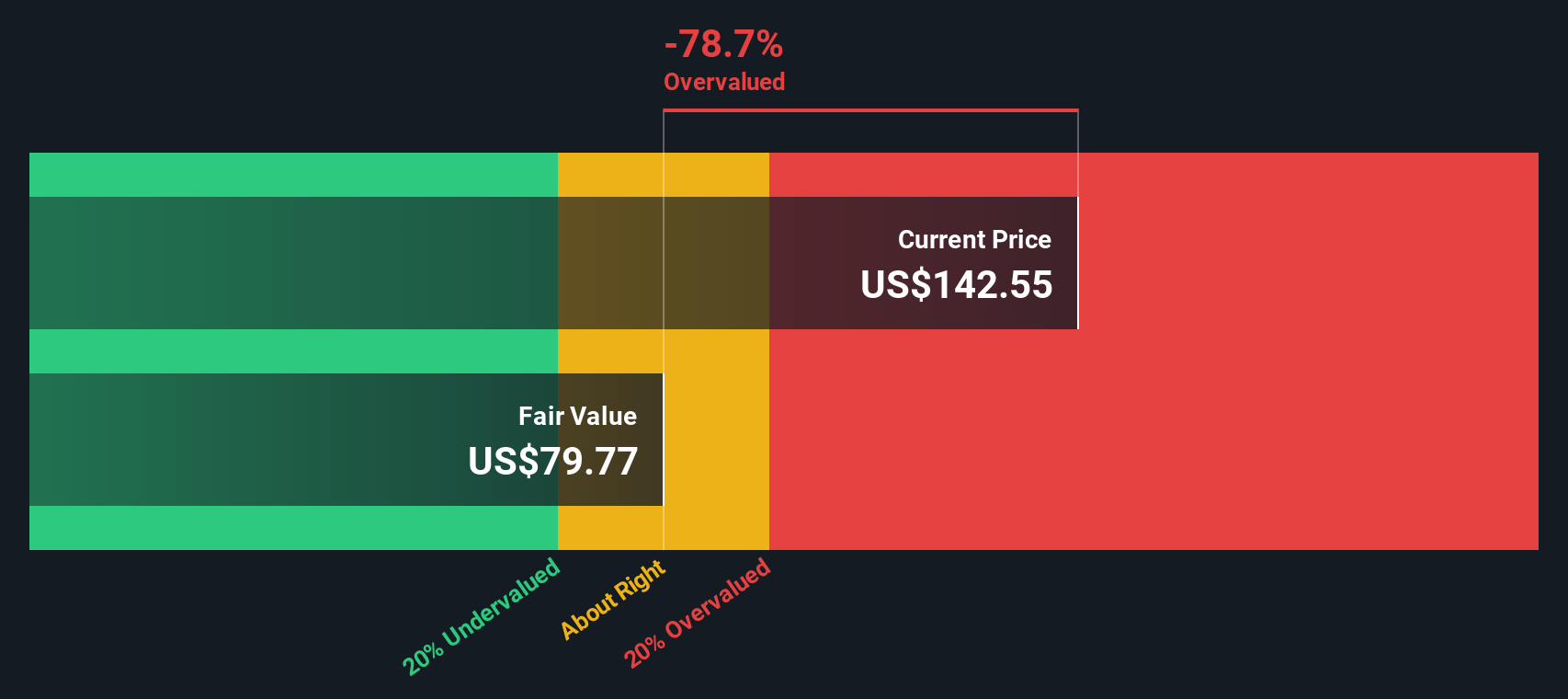

Das Excess-Returns-Modell untersucht, wie viel Gewinn KKR über die Rendite hinaus erwirtschaften kann, die Aktienanleger vernünftigerweise verlangen, und kapitalisiert diese Übergewinne dann in einen inneren Wert pro Aktie.

Für KKR ist der Ausgangspunkt ein Buchwert von 30,54 $ pro Aktie und eine stabile EPS-Schätzung von 5,46 $ pro Aktie, basierend auf gewichteten zukünftigen Eigenkapitalrenditeprognosen von sechs Analysten. Das Modell geht von Eigenkapitalkosten von 4,59 $ je Aktie aus. Auf dieser Grundlage wird erwartet, dass KKR jedes Jahr eine Überschussrendite von etwa 0,87 $ je Aktie erzielt. Dies entspricht einer durchschnittlichen Eigenkapitalrendite von 11,16 %, die auf einen stabilen Buchwert angewandt wird, der auf der Grundlage der Schätzungen von zwei Analysten auf 48,89 $ pro Aktie steigen soll.

Nimmt man diese Eingaben zusammen, so ergibt sich aus der Excess-Returns-Bewertung ein innerer Wert von etwa 63,01 $ je Aktie. Verglichen mit dem aktuellen Kurs von 129,42 $ zeigt das Modell, dass KKR um etwa 105,4 % überbewertet ist, so dass auf dem aktuellen Niveau nur eine sehr geringe Sicherheitsspanne vorhanden zu sein scheint.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass KKR um 105,4 % überbewertet sein könnte. Entdecken Sie 905 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: KKR Kurs vs. Gewinn

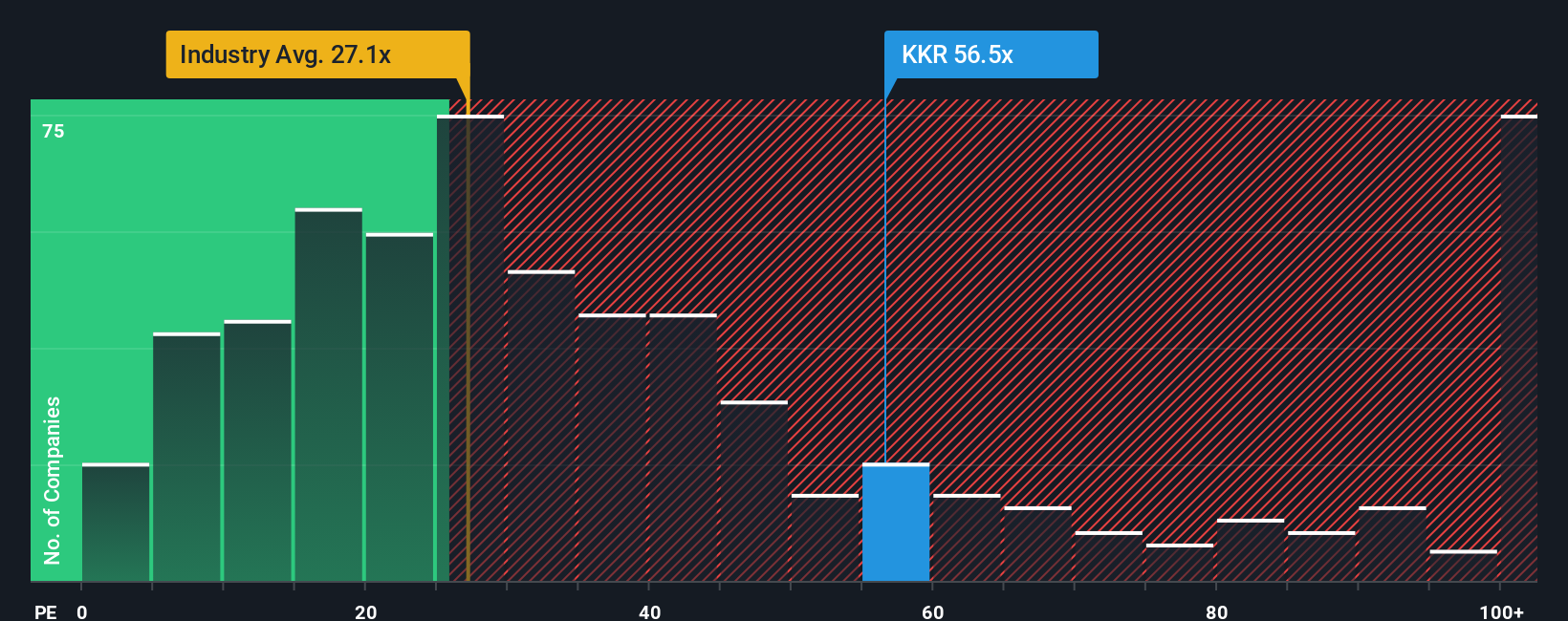

Bei profitablen Unternehmen wie KKR ist das Kurs-Gewinn-Verhältnis ein nützlicher Maßstab, da es einen direkten Bezug zwischen dem, was Anleger heute zahlen, und den Gewinnen herstellt, die das Unternehmen erzielt. Im Allgemeinen rechtfertigen ein schnelleres Gewinnwachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit ein normales oder faires KGV eher nach unten ziehen.

KKR wird derzeit mit einem KGV von etwa 50,8 gehandelt und liegt damit deutlich über dem Branchendurchschnitt der Kapitalmärkte von etwa 24,0 und dem Durchschnitt der Vergleichsgruppe von etwa 36,4. Diese Prämie deutet darauf hin, dass der Markt ein starkes Wachstum und eine robuste Rentabilität für die kommenden Jahre einpreist.

Das Fair Ratio von Simply Wall St verfeinert diesen Vergleich, indem es schätzt, welches KGV angesichts der Gewinnwachstumsaussichten, des Risikoprofils, der Margen, der Branche und der Größe speziell für KKR angemessen wäre. Für KKR beträgt das faire Verhältnis 26,7x, was deutlich unter dem aktuellen Wert von 50,8x liegt. Da dieser Ansatz die unternehmensspezifischen Fundamentaldaten berücksichtigt, anstatt sich nur auf stumpfe Durchschnittswerte von Gleichaltrigen oder der Branche zu stützen, bietet er eine maßgeschneiderte Benchmark, und auf dieser Grundlage wird KKR als erheblich überbewertet eingestuft.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr KKR-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein einfaches Rahmenwerk auf der Community-Seite von Simply Wall St, das Ihnen hilft, Ihre Sicht auf das Geschäft von KKR in eine Finanzprognose und eine Schätzung des fairen Wertes umzuwandeln, nach der Sie tatsächlich handeln können.

Ein Narrativ ist Ihre Geschichte hinter den Zahlen, in der Sie darlegen, was Sie von den künftigen Einnahmen, Erträgen und Gewinnspannen eines Unternehmens halten, und diese Geschichte dann mit einer Prognose und schließlich mit einem fairen Wert verbinden, den Sie mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen wollen.

Da die Narratives von Simply Wall St dynamisch aktualisiert werden, sobald neue Nachrichten, Gewinne und Analystenrevisionen eintreffen, bleiben sie an der Realität ausgerichtet, anstatt zu veralten. Sie können auch leicht erkennen, wie sich Änderungen der Annahmen auf den Marktwert auswirken.

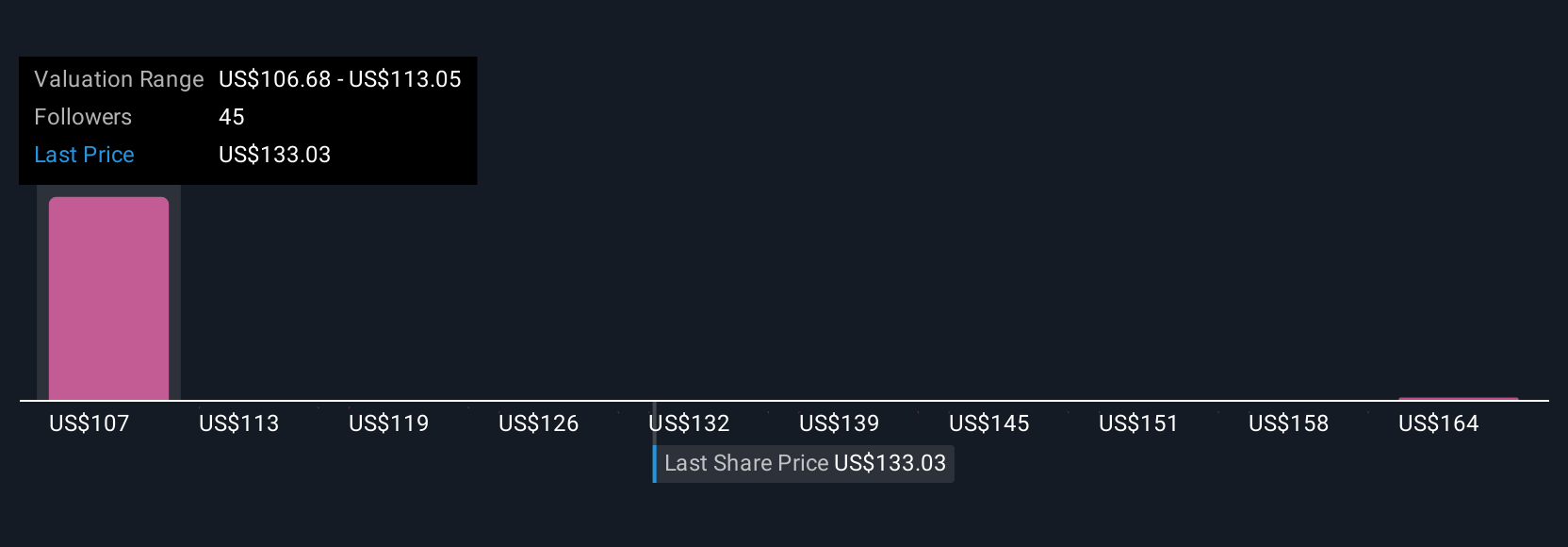

Ein KKR-Narrativ könnte zum Beispiel eher bullisch sein und in der Nähe des obersten Analystenziels von etwa 187 $ pro Aktie liegen. Eine andere, vorsichtigere Sichtweise könnte näher am unteren Ziel von 135 $ liegen, was zeigt, wie unterschiedliche Sichtweisen in Bezug auf die Finanzierungsdynamik, Margen und Marktrisiken sehr unterschiedliche, aber dennoch kohärente faire Werte für dieselbe Aktie rechtfertigen können.

Glauben Sie, dass hinter der Geschichte von KKR noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob KKR unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement