Advertisement

Bewertung von Blackstone nach einem Rückgang von 15% und neuen Investitionen im Jahr 2025

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Blackstone derzeit wirklich ein Schnäppchen ist oder ob der Preis für Perfektion stimmt? Schauen wir uns an, was die Debatte über den Wert des Unternehmens antreibt.

- Nach einer beeindruckenden Rendite von 197,3 % über fünf Jahre hat sich Blackstone in letzter Zeit abgekühlt und ist im letzten Monat um 15,2 % und seit Jahresbeginn um 17,8 % gesunken. Dies hat die Frage aufgeworfen, ob sich die Marktstimmung oder die Fundamentaldaten geändert haben.

- Die jüngsten Schlagzeilen betonen Blackstones anhaltende Transaktionen und Aktivitäten im Bereich der alternativen Anlagen, wobei neue Investitionen in Infrastruktur und Immobilien für Aufsehen sorgten. Dies hat die Aufmerksamkeit auf die Art und Weise gelenkt, wie das Unternehmen mit den sich verändernden Marktbedingungen und den potenziellen Möglichkeiten für künftiges Wachstum umgeht.

- Bei traditionellen Bewertungsprüfungen erhält Blackstone nur 1 von 6 Punkten für unterbewertet, aber wie wir sehen werden, sagen diese Methoden nur einen Teil der Geschichte aus. Es gibt eine intelligentere Methode, um den fairen Wert zu ermitteln, die später vorgestellt wird.

Blackstone erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Blackstone Excess Returns Analyse

Das Excess-Returns-Bewertungsmodell konzentriert sich darauf, wie effektiv ein Unternehmen sein Eigenkapital einsetzt, um Renditen zu erzielen, die über seinen Kapitalkosten liegen. Anstatt nur die Gewinne zu betrachten, untersucht dieses Modell die Fähigkeit des Unternehmens, einen Wert zu schaffen, der über dem liegt, was Investoren für die Übernahme von Risiken verlangen würden, was besonders für Finanzunternehmen wie Blackstone relevant ist.

Für Blackstone sind die Schlüsselzahlen aufschlussreich. Der Buchwert des Unternehmens liegt bei 10,72 $ pro Aktie, während der stabile Gewinn pro Aktie (EPS) bei 2,80 $ liegt, wie von einem Konsens von sechs Analysten geschätzt. Die Eigenkapitalkosten liegen bei 0,50 $ je Aktie. Daraus ergibt sich für Blackstone eine Überschussrendite von 2,31 $ pro Aktie, was bedeutet, dass die Rendite des investierten Eigenkapitals weit über dem liegt, was die Aktionäre verlangen. Die durchschnittliche Eigenkapitalrendite des Unternehmens liegt bei beachtlichen 46,20 %, und der stabile Buchwert wird auf 6,07 USD pro Aktie geschätzt.

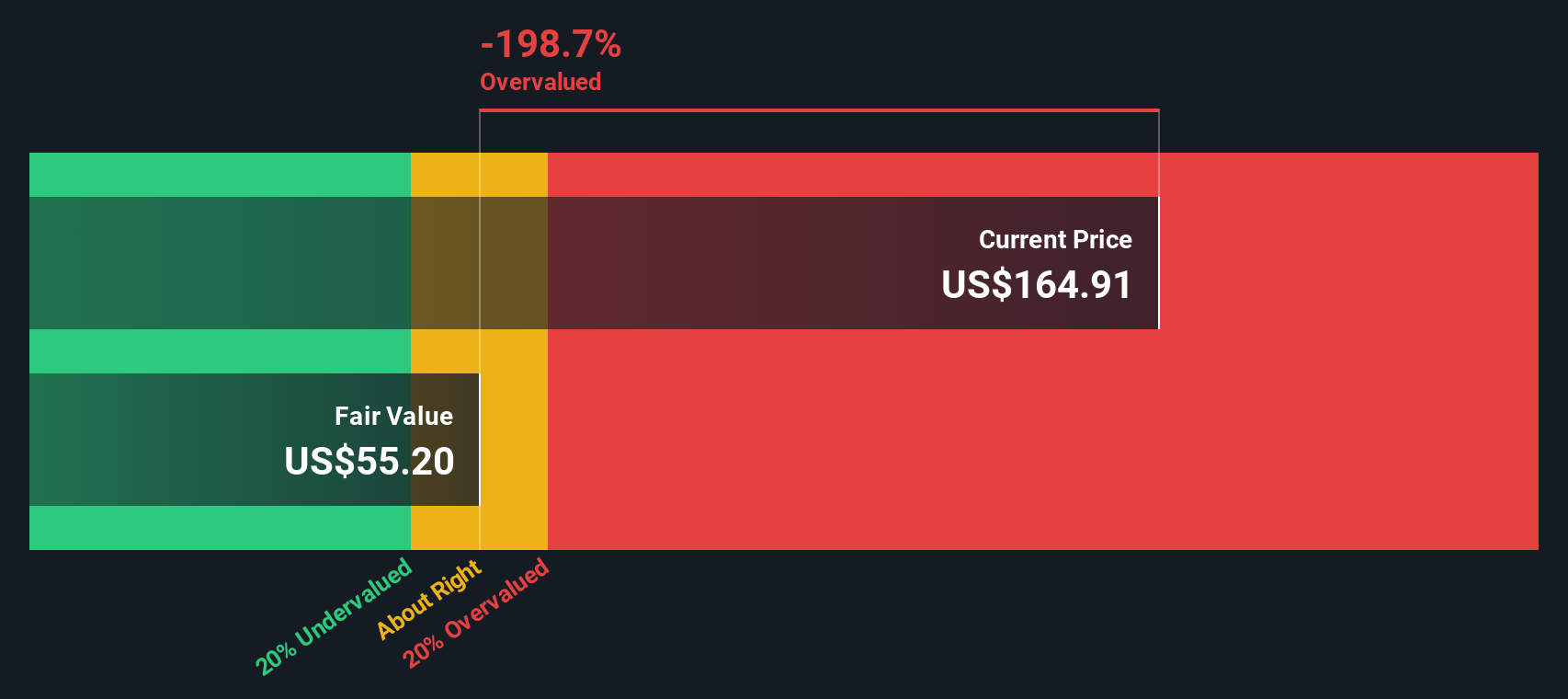

Nach dem Excess-Returns-Modell deutet der daraus resultierende innere Wert darauf hin, dass der aktuelle Kurs von Blackstone 179,1 % über seinem fairen Wert liegt. Trotz der hohen Rentabilität und des effizienten Kapitaleinsatzes erscheint die Aktie auf dem heutigen Niveau im Vergleich zu ihrem nach dieser Methode ermittelten Wert deutlich überbewertet.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass Blackstone um 179,1% überbewertet sein könnte. Entdecken Sie 841 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Blackstone Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein weit verbreitetes Bewertungsinstrument für profitable Unternehmen, da es sich darauf konzentriert, wie viel Anleger bereit sind, für jeden Dollar Gewinn zu zahlen. Es ist besonders nützlich für den Vergleich von Unternehmen mit stetigen Gewinnen, wie Blackstone, da es sowohl die aktuelle Leistung als auch die zukünftigen Wachstumserwartungen widerspiegelt.

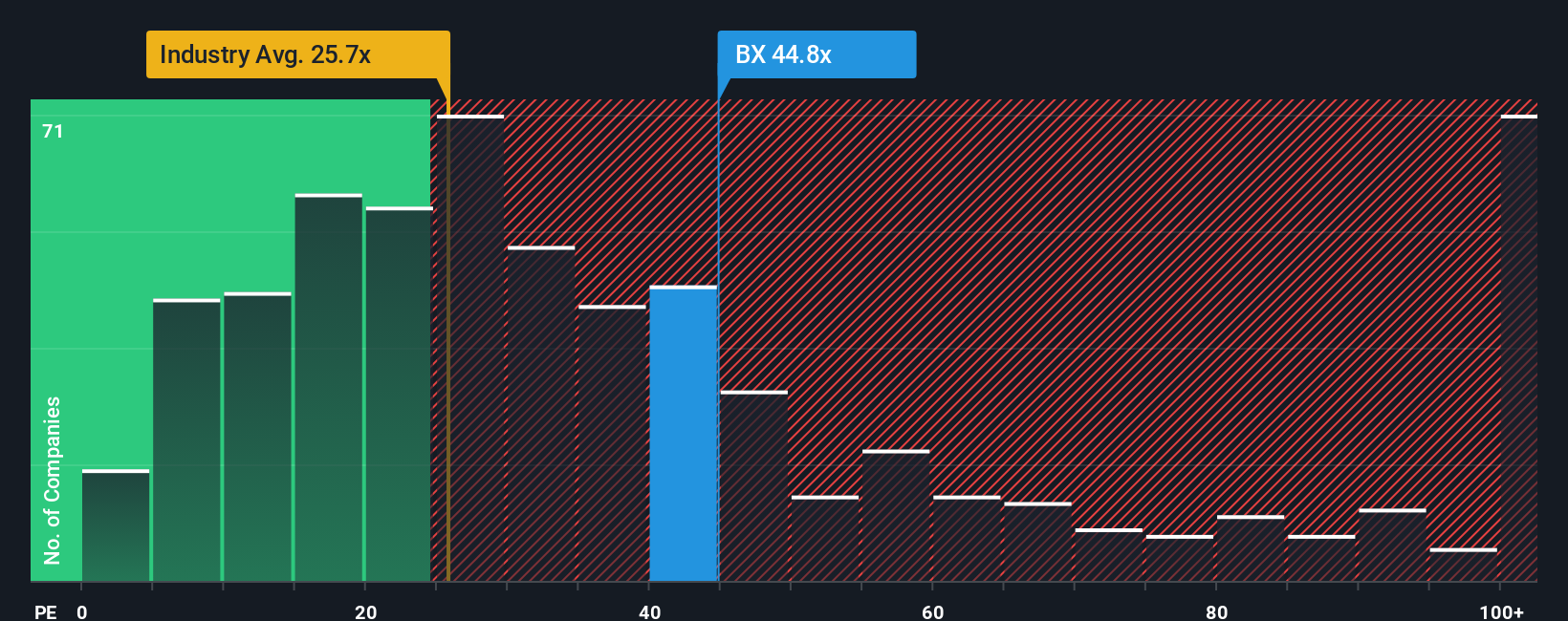

Wachstumspotenzial und Risiko spielen eine große Rolle dabei, wie hoch ein "normales" oder "faires" KGV sein sollte. Ein höheres erwartetes Gewinnwachstum oder ein geringeres wahrgenommenes Risiko sprechen in der Regel für ein höheres KGV, während ein geringeres Wachstum oder ein höheres Risiko ein geringeres KGV rechtfertigt. In diesem Zusammenhang liegt das aktuelle KGV von Blackstone bei 41,3x. Zum Vergleich: Die gesamte Kapitalmarktbranche wird mit einem durchschnittlichen KGV von 23,7 gehandelt, und die wichtigsten Konkurrenten von Blackstone haben ein durchschnittliches KGV von 36,5.

Das von Simply Wall St ermittelte faire Verhältnis für Blackstone beträgt 25,6x. Diese Kennzahl ist nützlicher als eine bloße Betrachtung von Branchen- und Peer-Benchmarks, da sie Blackstones einzigartige Kombination aus Gewinnwachstum, Risikoprofil, Gewinnspanne, Größe und anderen sektorspezifischen Faktoren berücksichtigt. Dieser ganzheitliche Ansatz bietet eine fairere Perspektive auf das, was Anleger derzeit für die Aktie zu zahlen bereit sein sollten.

Da das tatsächliche KGV von Blackstone mit 41,3 deutlich höher ist als das faire Verhältnis von 25,6, deutet dies darauf hin, dass die Aktie selbst unter Berücksichtigung ihrer Stärken über einem Niveau gepreist ist, das für die Geschäftsaussichten als angemessen angesehen wird.

Fazit: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Blackstone-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen Narrative vor. Ein Narrativ ist eine klare, personalisierte Geschichte, die Ihre Ansicht über die Geschäftsaussichten eines Unternehmens - wie sich seine Umsätze, Erträge und Margen entwickeln - mit Ihren Annahmen über den zugrunde liegenden Wert verbindet. Anstatt einfach nur Zahlen zu nennen, können Sie mit Hilfe von Narratives Ihre Sicht der Dinge zum Ausdruck bringen, von denen Sie glauben, dass sie die Zukunft des Unternehmens bestimmen werden, und zeigen, wie sich diese Überzeugungen in einen fairen Wert für die Aktie umsetzen lassen.

Auf der Plattform von Simply Wall St sind Narratives ein einfaches und intuitives Tool, das auf der Community-Seite zu finden ist und von Millionen von Anlegern genutzt wird, um ihre Investmentüberlegungen zum Leben zu erwecken. Narratives erzählen nicht nur eine Geschichte, sondern verknüpfen diese Geschichte mit einer detaillierten Finanzprognose und einem berechneten fairen Wert, so dass es einfach ist zu entscheiden, ob es Sinn macht, zu kaufen, zu halten oder zu verkaufen, indem man den fairen Wert mit dem aktuellen Marktpreis vergleicht. Da Narratives dynamisch aktualisiert werden, wenn neue Informationen wie Unternehmensgewinne oder aktuelle Schlagzeilen auftauchen, bleibt Ihre Ansicht relevant und anpassungsfähig.

Einige Anleger sehen Blackstone beispielsweise als für ein beträchtliches zukünftiges Wachstum gerüstet an, was einen fairen Wert von bis zu 202 US-Dollar rechtfertigt, während andere sich auf die Risiken konzentrieren und ihren fairen Wert näher an 124 US-Dollar ansiedeln. Das richtige Narrativ hängt von Ihren individuellen Erwartungen an das Unternehmen ab und bietet Ihnen eine intelligentere, dynamischere Möglichkeit zu investieren.

Für Blackstone machen wir es Ihnen mit einer Vorschau auf zwei führende Blackstone-Narratives wirklich einfach:

Fairer Wert: $178,79

Der aktuelle Kurs liegt etwa 20,1 % unter dem fairen Wert.

Erwartetes Ertragswachstum: 19,7%

- Blackstone ist für ein starkes zukünftiges Wachstum positioniert, mit Rekordzuflüssen und erheblichem Kapital, das für Investitionen in unterbewertete Gelegenheiten bereitsteht.

- Es wird erwartet, dass Innovationen und Partnerschaften in den Bereichen private Kredite und Vermögensverwaltung die Erträge steigern und die Marktreichweite erweitern werden.

- Die Analysten sehen potenzielle Risiken aufgrund von Zöllen und wirtschaftlicher Unsicherheit, sind jedoch der Ansicht, dass die Konsenskursziele einen fairen Ausblick widerspiegeln, wenn die Prognosen erreicht werden.

Fairer Wert: 124,55 $

Der aktuelle Kurs liegt etwa 14,7 % über dem fairen Wert.

Erwartetes Ertragswachstum: 15,9

- Die rasche Expansion in den Bereichen Infrastruktur und Privatvermögen kann zu betrieblichen Ineffizienzen führen und die künftigen Erträge belasten.

- Die Abhängigkeit von groß angelegten Einsätzen und schnellen technologischen Veränderungen könnte dazu führen, dass Erträge und Gewinne in Zukunft weniger vorhersehbar sind.

- Die Befürworter halten den aktuellen Kurs angesichts des anhaltenden Markt- und Margendrucks für zu hoch, auch wenn sich die Fundamentaldaten verbessern.

Glauben Sie, dass die Geschichte von Blackstone noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu erfahren, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Blackstone unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BX

Advertisement