Advertisement

Bewertung der himmelhohen Bewertung von Ares Management nach mehrjähriger Rallye und privatem Kreditwachstum

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Ares Management nach seinem mehrjährigen Höhenflug immer noch einen Kauf wert ist oder ob das leichte Geld bereits verdient wurde, hilft Ihnen diese Aufschlüsselung bei der Überlegung, ob der aktuelle Kurs noch den Fundamentaldaten entspricht.

- Die Aktie hat gerade bei 163,07 $ geschlossen und ist damit in der letzten Woche um 5,5 % und im letzten Monat um 6,6 % gestiegen, obwohl sie im bisherigen Jahresverlauf immer noch um 8,8 % und im letzten Jahr um 5,5 % gefallen ist, nachdem sie in den letzten drei Jahren um 153,6 % und in den letzten fünf Jahren um 291,3 % gestiegen war.

- Hinter diesen Bewegungen stehen die Anleger, die sich auf die wachsende Präsenz von Ares Management bei privaten Krediten und alternativen Vermögenswerten konzentriert haben, da weiterhin Kapital in nicht-traditionelle Kredit- und Renditestrategien fließt. Gleichzeitig hat die breitere Marktdebatte darüber, wie nachhaltig das Wachstum privater Kredite wirklich ist, die Volatilität erhöht und die Stimmung vorsichtiger gemacht.

- In unserem Rahmen erreicht Ares Management derzeit 0 von 6 Punkten bei unseren Unterbewertungstests und damit eine Bewertung von 0/6. Im weiteren Verlauf dieses Artikels erläutern wir, was das bedeutet, indem wir verschiedene Bewertungsansätze verwenden, bevor wir mit einer ganzheitlicheren Betrachtungsweise darüber schließen, was Ares wert sein könnte.

Ares Management erreicht bei unseren Bewertungstests nur 0/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Ares Management Excess Returns Analyse

Das Excess-Returns-Modell untersucht, wie viel Gewinn Ares Management über seinen Eigenkapitalkosten erwirtschaften kann, und kapitalisiert dann diese Überschussrenditen in einen geschätzten Wert pro Aktie. Anstatt sich auf kurzfristige Gewinnschwankungen zu konzentrieren, betont es die Dauerhaftigkeit der Kapitalrenditen für die Aktionäre.

In diesem Rahmen wird für Ares ein Buchwert von 13,68 $ pro Aktie und ein stabiles EPS von 2,03 $ pro Aktie angenommen, basierend auf dem Median der Eigenkapitalrendite der letzten fünf Jahre. Das Modell wendet Eigenkapitalkosten von 0,87 $ pro Aktie an, was eine Überschussrendite von 1,16 $ pro Aktie bei einer durchschnittlichen Eigenkapitalrendite von 20,43 % bedeutet. Ein stabiler Buchwert von 9,94 $ pro Aktie, der aus dem Median des historischen Buchwerts abgeleitet wird, verankert diese Projektionen.

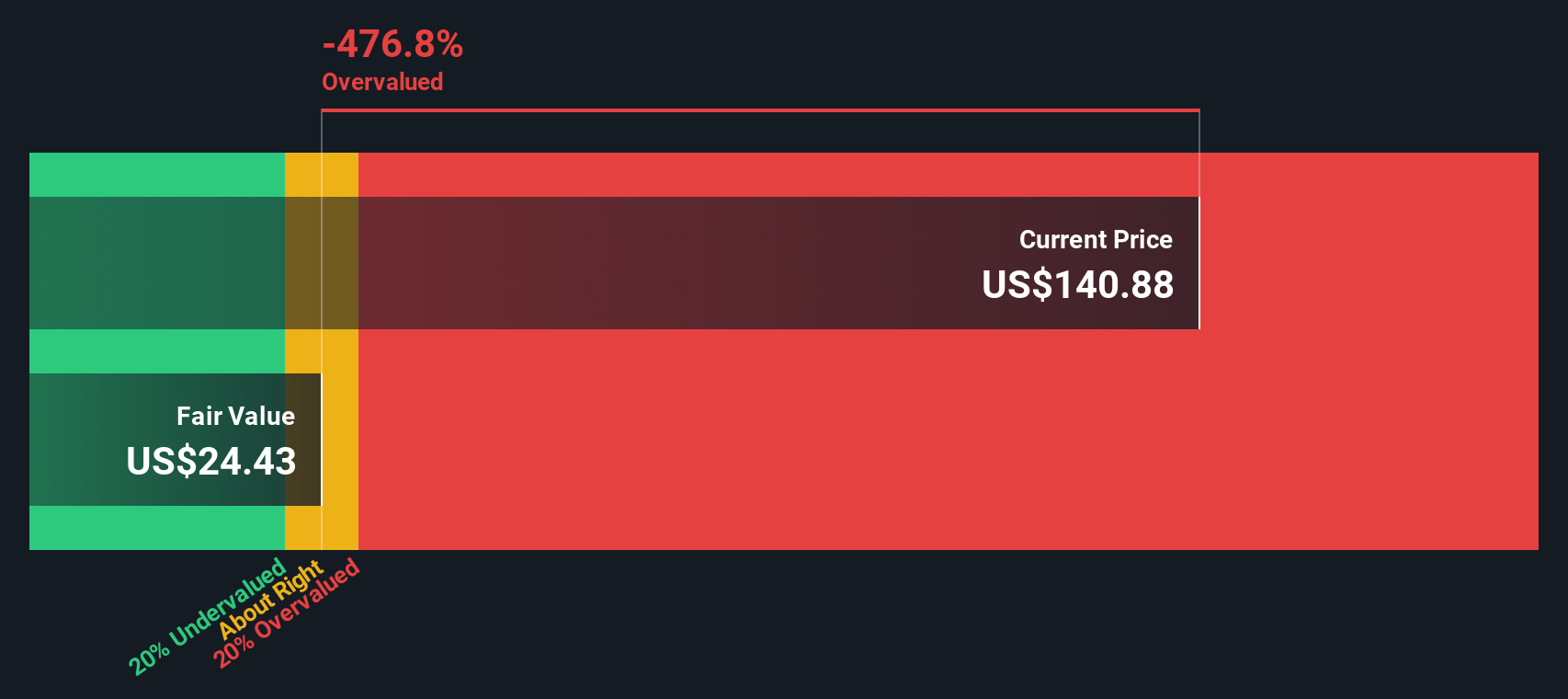

Kombiniert man diese Inputs, so ergibt das Excess-Returns-Modell einen inneren Wert von etwa 31,14 $ je Aktie. Im Vergleich zum jüngsten Aktienkurs von 163,07 $ bedeutet dies, dass Ares auf dieser Grundlage um etwa 423,7 % überbewertet ist, was neuen Käufern nur eine geringe Sicherheitsspanne lässt.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass Ares Management um 423,7% überbewertet sein könnte. Entdecken Sie 908 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Ares Management Kurs vs. Gewinn

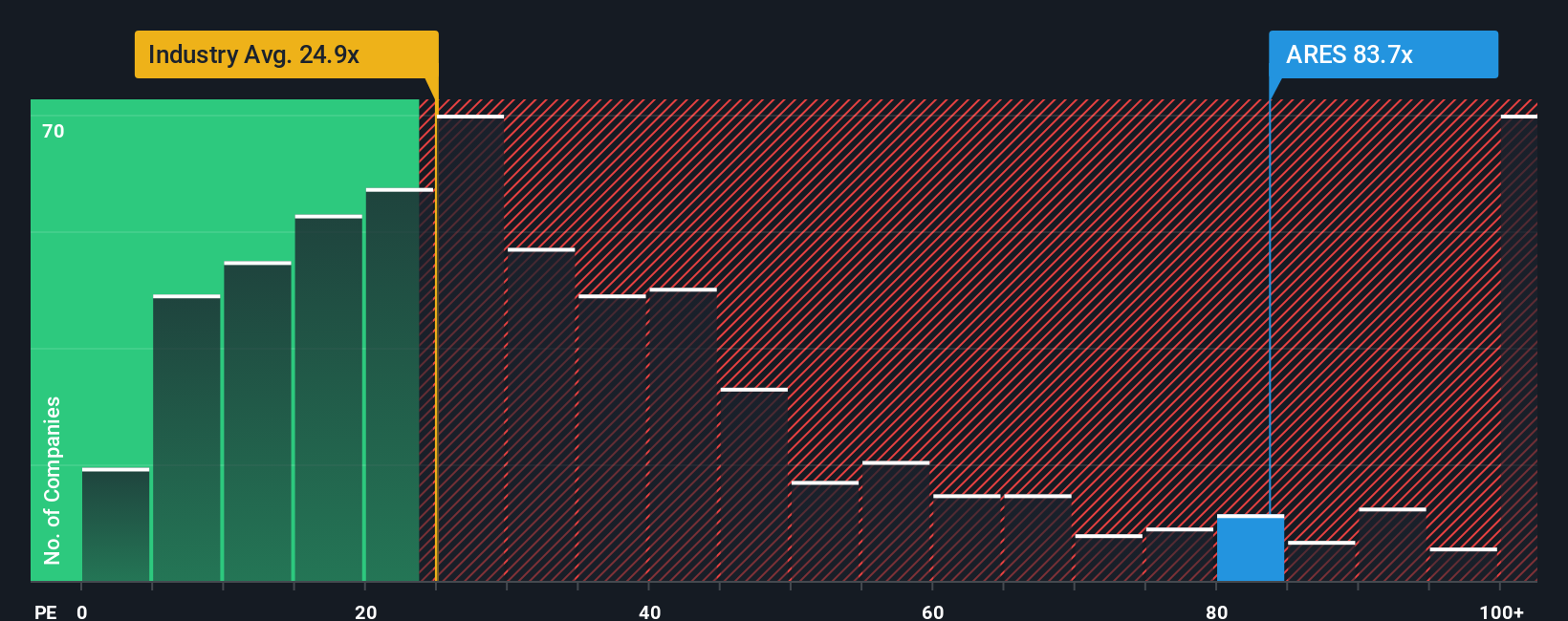

Für ein beständig profitables Unternehmen wie Ares Management ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Maßstab, da es den von den Anlegern gezahlten Preis direkt mit den Gewinnen in Beziehung setzt, die das Unternehmen heute erzielt. Im Allgemeinen können ein schnelleres Wachstum und ein geringeres Risiko ein höheres KGV rechtfertigen, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel ein niedrigeres KGV rechtfertigen.

Ares wird derzeit mit einem KGV von ca. 70,2x gehandelt, was weit über dem Branchendurchschnitt der Kapitalmärkte von ca. 24,0x und dem breiteren Durchschnitt der Vergleichsgruppe von ca. 13,9x liegt. Um mehr Nuancen als ein einfacher Peer-Vergleich zu erhalten, verwendet Simply Wall St ein proprietäres Fair Ratio, das schätzt, welches KGV-Multiple angesichts des Gewinnwachstumsprofils von Ares, der Rentabilität, der Branche, der Marktkapitalisierung und der Risikofaktoren angemessen sein könnte. Für Ares liegt dieses faire Verhältnis bei 22,7x und damit deutlich unter dem aktuellen 70,2x der Aktie.

Da der Marktpreis ein KGV-Multiple impliziert, das etwa dreimal so hoch ist wie das faire Verhältnis, erscheint Ares in diesem bevorzugten Multiple-Rahmen teuer.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Ares-Management-Narrativ

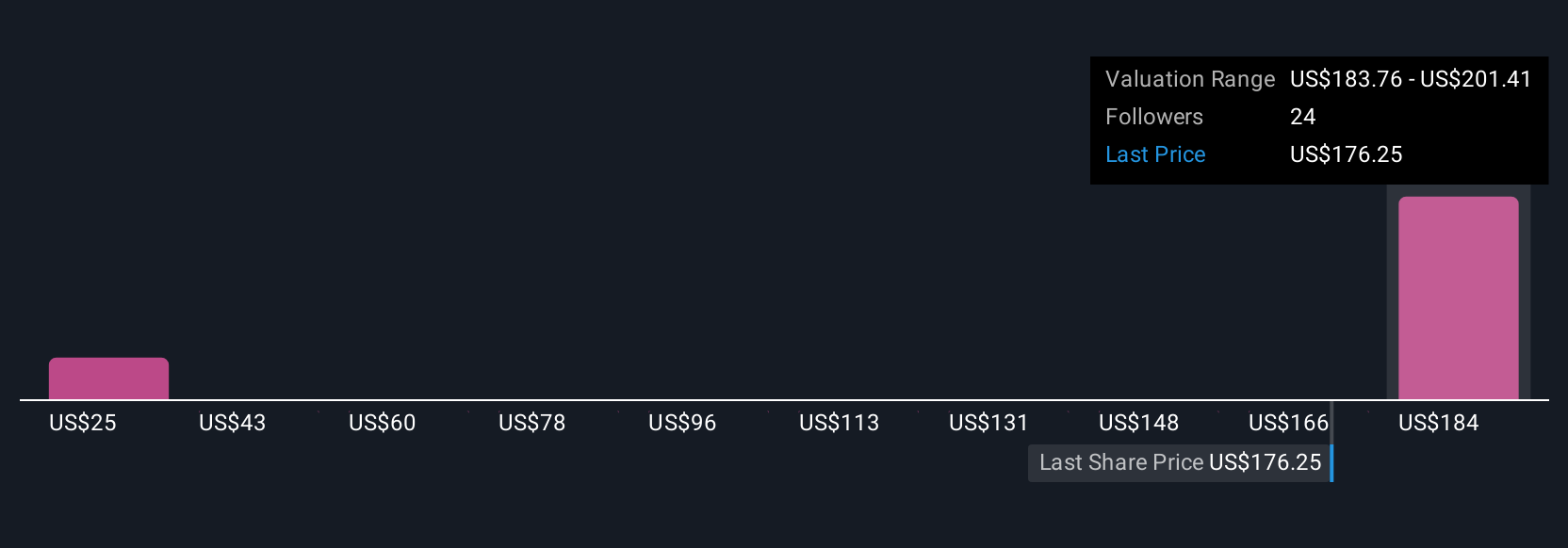

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, eine einfache Möglichkeit, Ihre Sicht auf das Geschäft von Ares Management mit einer Finanzprognose und einer Schätzung des fairen Wertes zu verbinden. Ein Narrativ ist Ihre Geschichte über das Unternehmen, in der Sie darlegen, was Sie von den künftigen Einnahmen, Erträgen und Gewinnspannen des Unternehmens halten, und dann sehen, wie sich diese Annahmen in einen fairen Wert umsetzen lassen. Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, sind die Narrative ein einfaches, leicht zugängliches Instrument, das Ihnen hilft, Ihren fairen Wert mit dem heutigen Kurs zu vergleichen, und sie werden dynamisch aktualisiert, sobald neue Informationen wie Gewinne oder Nachrichten eintreffen. Ein Ares-Anleger könnte zum Beispiel ein bullisches Narrativ erstellen, das sich auf das höhere Analystenziel um 215 $ konzentriert, wobei er sich auf die Stärke der Privatkredite konzentriert, während ein vorsichtigerer Anleger sich eher auf das niedrige Ziel von 160 $ konzentrieren könnte, wobei er den Schwerpunkt auf Wettbewerb und regulatorische Risiken legt. Jeder Anleger kann dann sehen, ob sein Narrativ nahelegt, dass Ares unter oder über seinem persönlichen fairen Wert gehandelt wird.

Glauben Sie, dass an der Geschichte von Ares Management noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ares Management unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:ARES

Advertisement