Die Umsätze erzählen die Geschichte von StoneCo Ltd. (NASDAQ:STNE), deren Aktie um 26% steigt

Trotz eines bereits starken Laufs hat die StoneCo Ltd.(NASDAQ:STNE) haben die Aktien in den letzten dreißig Tagen um 26 % zugelegt. In den letzten 30 Tagen betrug der jährliche Zuwachs sogar 88 %.

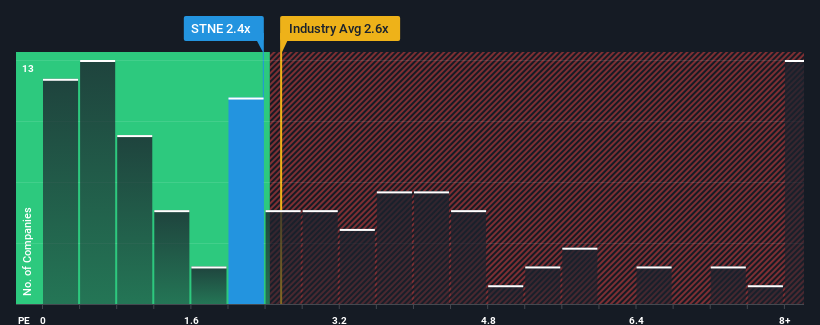

Selbst nach einem so großen Kurssprung ist es nicht übertrieben zu sagen, dass das Kurs-Umsatz-Verhältnis (P/S) von StoneCo von 2,4x im Vergleich zur diversifizierten Finanzbranche in den Vereinigten Staaten, wo der Median des P/S-Verhältnisses bei 2,6x liegt, ziemlich "mittelmäßig" erscheint. Allerdings könnten die Anleger eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Sehen Sie unsere letzte Analyse für StoneCo

Wie sieht die jüngste Performance von StoneCo aus?

Die jüngste Zeit war für StoneCo nicht sehr erfreulich, da der Umsatz langsamer als bei den meisten anderen Unternehmen gestiegen ist. Es könnte sein, dass viele erwarten, dass sich die uninspirierte Umsatzentwicklung positiv verstärkt, was das KGV vor einem Rückgang bewahrt hat. Das sollte man wirklich hoffen, denn sonst zahlt man einen relativ hohen Preis für ein Unternehmen mit einem solchen Wachstumsprofil.

Möchten Sie sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über StoneCo dabei, herauszufinden, was sich am Horizont abzeichnet.Was verraten uns die Umsatzwachstumsmetriken über das KGV?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit der Branche mithalten sollte, damit ein KGV wie das von StoneCo als angemessen betrachtet werden kann.

Wenn wir das letzte Jahr des Umsatzwachstums betrachten, so hat das Unternehmen einen hervorragenden Anstieg von 17 % verzeichnet. Erfreulicherweise sind die Einnahmen dank des Wachstums in den letzten 12 Monaten auch insgesamt um 279 % gegenüber dem Vorjahr gestiegen. Dementsprechend hätten die Aktionäre diese mittelfristigen Umsatzwachstumsraten sicherlich begrüßt.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den kommenden drei Jahren um 9,8 % pro Jahr steigen werden. Da für die Branche ein jährliches Wachstum von 8,8 % prognostiziert wird, ist das Unternehmen in der Lage, ein vergleichbares Ergebnis zu erzielen.

Vor diesem Hintergrund ist es nur logisch, dass das Kurs-Gewinn-Verhältnis von StoneCo in etwa dem seiner Branchenkollegen entspricht. Es scheint, dass die meisten Anleger ein durchschnittliches zukünftiges Wachstum erwarten und nur bereit sind, einen moderaten Betrag für die Aktie zu zahlen.

Das Schlusswort

Die Aktie hat sich deutlich erholt, und das Kurs-Gewinn-Verhältnis von StoneCo liegt nun wieder im Bereich des Branchenmedians. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung der Anleger und ihre Zukunftserwartungen zu beurteilen.

Wir haben gesehen, dass StoneCo ein angemessenes Kurs-Umsatz-Verhältnis beibehält, da seine Umsatzwachstumszahlen mit denen der übrigen Branche übereinstimmen. Im Moment sind die Aktionäre mit dem Kurs-Gewinn-Verhältnis zufrieden, da sie davon ausgehen, dass die künftigen Einnahmen keine Überraschungen bringen werden. Solange sich diese Bedingungen nicht ändern, werden sie den Aktienkurs auf diesem Niveau weiter stützen.

Viele andere wichtige Risikofaktoren sind in der Bilanz des Unternehmens zu finden. Werfen Sie einen Blick auf unsere kostenlose Bilanzanalyse für StoneCo mit sechs einfachen Checks zu einigen dieser Schlüsselfaktoren.

Wenn Sie sich nicht sicher sind, wie stark das Geschäft von StoneCo ist, können Sie in unserer interaktiven Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen suchen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob StoneCo unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.