Advertisement

Ist die SoFi-Rallye im Jahr 2025 angesichts der hohen Bewertung und der Wachstumserwartungen zu weit gegangen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob SoFi Technologies nach dem großen Anstieg immer noch ein kluger Kauf ist oder ob der größte Teil des Aufschwungs bereits eingepreist ist, sind Sie nicht allein.

- Die Aktie hat sich kurzfristig leicht abgekühlt und ist in der letzten Woche um 0,4 % und im letzten Monat um 1,6 % gesunken. Im bisherigen Jahresverlauf ist die Aktie immer noch um 109,5 % gestiegen, im letzten Jahr um 84,8 % und in drei Jahren um 582,0 % und in fünf Jahren um 167,6 %, was zeigt, wie schnell sich die Stimmung ändern kann.

- Die jüngsten Schlagzeilen konzentrierten sich auf die Erweiterung des Produkt-Ökosystems von SoFi, von der Ausweitung des Bank- und Kreditangebots bis hin zur Vertiefung der Präsenz als Finanz-App aus einer Hand. Dies erklärt, warum die Anleger bereit waren, die Aktie neu zu bewerten. Auch die regulatorischen Entwicklungen und die Wettbewerbsdynamik im Bereich der digitalen Finanzwirtschaft werden weiterhin aufmerksam verfolgt, was einen wichtigen Kontext für die Begeisterung und die Zurückhaltung in Bezug auf den Aktienkurs darstellt.

- Trotz dieser Dynamik erreicht SoFi bei unseren Bewertungstests derzeit nur ein Ergebnis von 0/6. Mit anderen Worten: Der Marktpreis ist kein klassisches Schnäppchen, wenn man die Standardmetriken zugrunde legt. Als Nächstes werden wir den diskontierten Cashflow, die Multiplikatoren und andere Linsen durchgehen, um dann mit einer ganzheitlicheren Betrachtungsweise über den möglichen Wert der Aktie abzuschließen.

SoFi Technologies erreicht bei unseren Bewertungstests gerade einmal 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

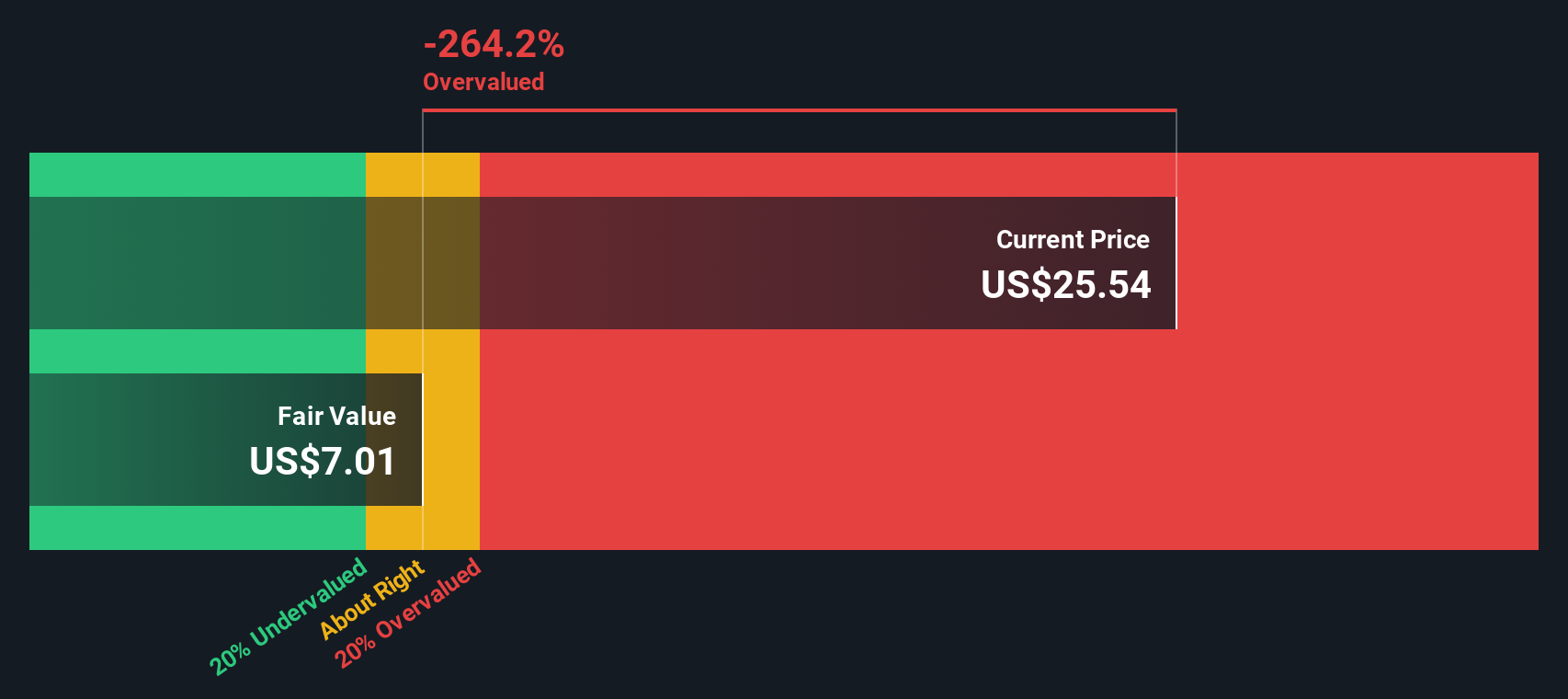

Ansatz 1: SoFi Technologies Exzessrendite-Analyse

Das Excess-Returns-Modell untersucht, wie viel Gewinn ein Unternehmen über die von den Anlegern geforderte Eigenkapitalrendite hinaus erwirtschaften kann, und kapitalisiert dann diesen Gewinnüberschuss in einen Wert pro Aktie. Es konzentriert sich weniger auf kurzfristige Gewinne als vielmehr darauf, ob SoFi dauerhaft attraktive Renditen auf das in das Unternehmen investierte Eigenkapital erzielen kann.

Für SoFi Technologies verwendet das Modell einen Buchwert von $7,29 pro Aktie und ein stabiles EPS von $0,70 pro Aktie, basierend auf gewichteten zukünftigen Eigenkapitalrenditeschätzungen von 5 Analysten. Die impliziten Eigenkapitalkosten liegen bei 0,62 $ pro Aktie, so dass die Überschussrendite 0,09 $ pro Aktie beträgt. Dies wird gestützt durch eine durchschnittliche Eigenkapitalrendite von 9,14 % und einen stabilen Buchwert von 7,68 $ pro Aktie auf der Grundlage der Prognosen von 7 Analysten.

Wenn diese Überrenditen hochgerechnet und abgezinst werden, kommt das Modell zu einem inneren Wert, der etwa 211,9 % unter dem aktuellen Aktienkurs liegt, was darauf hindeutet, dass die Aktie im Verhältnis zu ihrer prognostizierten Rentabilität deutlich überbewertet sein könnte.

Ergebnis: ÜBERBEWERTET

Unsere Excess-Returns-Analyse legt nahe, dass SoFi Technologies um 211,9 % überbewertet sein könnte. Entdecken Sie 912 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: SoFi Technologies Kurs vs. Gewinn

Bei profitablen Unternehmen wie SoFi ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Anhaltspunkt dafür, wie viel Anleger heute bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Ein höheres KGV kann gerechtfertigt sein, wenn ein Unternehmen schnell wächst und relativ vorhersehbare Gewinne erzielt, während ein langsameres Wachstum oder ein höheres Risiko in der Regel einen niedrigeren, konservativeren Multiplikator erfordert.

SoFi wird derzeit mit einem KGV von 55,75x gehandelt, was weit über dem Durchschnitt der Konsumfinanzbranche von 10,09x und auch über dem 41,72x-Durchschnitt seiner Vergleichsgruppe liegt. Oberflächlich betrachtet deutet dies darauf hin, dass der Markt eine Menge Optimismus in Bezug auf die zukünftigen Erträge und die Wettbewerbsposition von SoFi einpreist.

Das Fair Ratio Framework von Simply Wall St geht noch einen Schritt weiter und schätzt, wie hoch ein "normales" KGV für SoFi sein sollte, basierend auf den Gewinnwachstumsaussichten, der Rentabilität, dem Risikoprofil, der Branche und der Marktkapitalisierung. Daraus ergibt sich ein faires Verhältnis von 26,40x, das viel niedriger ist als das aktuelle 55,75x. Da bei diesem Ansatz unternehmensspezifische Faktoren berücksichtigt werden, ist er aussagekräftiger als einfache Vergleiche mit Gleichaltrigen oder der breiteren Branche. Da das Marktmultiplikatorverhältnis mehr als doppelt so hoch ist wie das faire Verhältnis, deutet dieser Ansatz darauf hin, dass die Aktien von SoFi überbewertet sind.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr SoFi Technologies-Narrativ

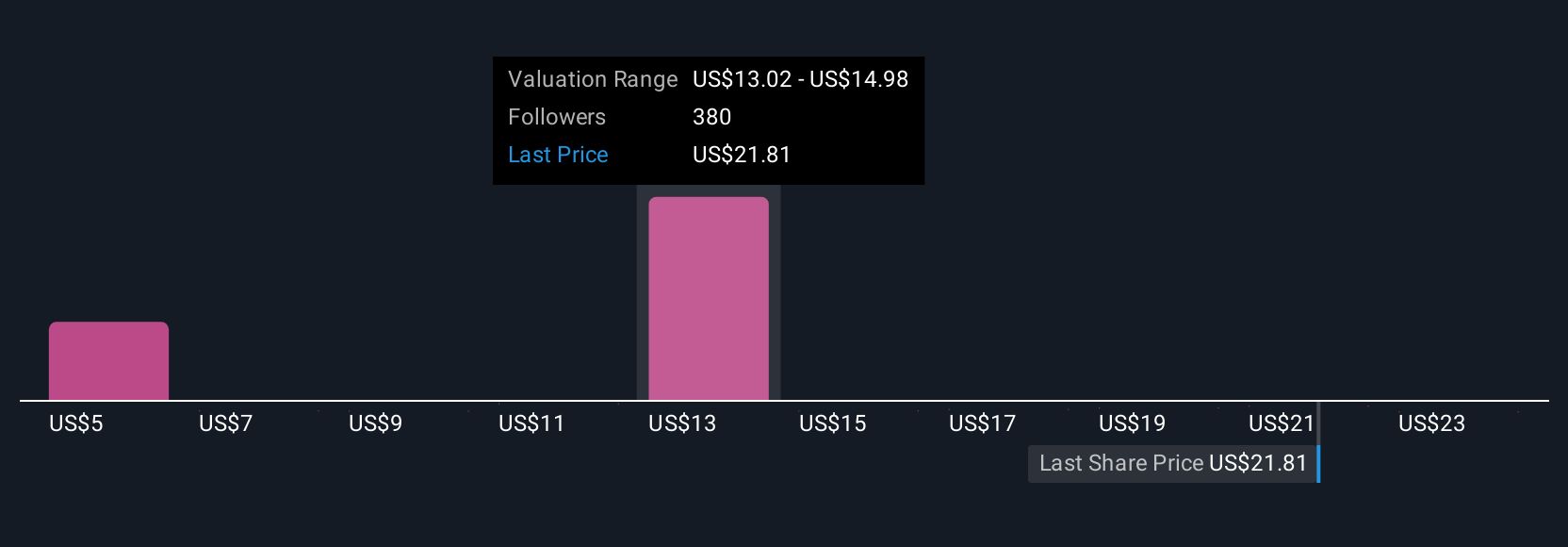

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen, eine einfache Möglichkeit, Ihre Sicht der SoFi-Geschäftsgeschichte mit einer Finanzprognose und dann mit einem fairen Wert zu verbinden, den Sie mit dem heutigen Aktienkurs vergleichen können.

Auf der Community-Seite von Simply Wall St können Sie mit Hilfe von Narratives Ihre Annahmen zu den künftigen Einnahmen, Gewinnen und Margen von SoFi darlegen. Diese Geschichte wird dann sofort in eine Fair-Value-Schätzung übersetzt, die dynamisch aktualisiert wird, sobald neue Daten, wie z. B. Erträge oder Nachrichten, eintreffen. Dies kann Ihnen helfen zu entscheiden, ob der aktuelle Preis attraktiv, teuer oder angemessen ist.

Ein SoFi-Narrativ könnte beispielsweise ein moderates jährliches Umsatzwachstum von 15,3 %, eine Gewinnmarge von 7,3 % und einen fairen Wert von 14,00 $ pro Aktie annehmen. Ein optimistischeres Narrativ könnte eher von einem Wachstum von 18,9 %, einer Gewinnspanne von etwa 20,0 % und einem fairen Wert von 26,61 $ ausgehen. Dies zeigt, wie zwei Investoren ein und dasselbe Unternehmen betrachten, unterschiedliche, aber vernünftige Geschichten anwenden und zu sehr unterschiedlichen Schlussfolgerungen kommen können, ob sie kaufen, halten oder verkaufen sollen.

Glauben Sie, dass an der Geschichte von SoFi Technologies mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob SoFi Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:SOFI

Advertisement