Advertisement

Ist PayPal nach dem Aktieneinbruch 2024 und der Aussicht auf starke Überschussrenditen attraktiv bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob PayPal Holdings bei einem Aktienkurs von rund 61 $ ein Schnäppchen oder eine Wertfalle ist, sind Sie nicht allein. Diese Aktie ist ein klassischer Fall von Erwartungen, die sich schneller ändern als die Fakten.

- Obwohl die Aktie ein bekannter Name im digitalen Zahlungsverkehr ist, hat sie im bisherigen Jahresverlauf 28,9 % und im letzten Jahr 31,1 % an Wert verloren. Dies hat dazu geführt, dass der Markt das Wachstum und das Risiko des Unternehmens anders bewertet.

- Die Schlagzeilen der letzten Zeit konzentrierten sich auf die Bemühungen von PayPal, seine Produktpalette zu straffen und seinen Wettbewerbsvorteil bei Online-Kassen und digitalen Geldbörsen zu verbessern, während das Unternehmen gleichzeitig in neuere Initiativen wie Markenprämien und Kassenerlebnisse für Händler einsteigt. Diese strategischen Schritte erklären, warum einige Anleger den aktuellen Aktienkurs als Rücksetzer betrachten, während andere befürchten, dass die Konkurrenz von Unternehmen wie Apple und Block das langfristige Wachstum des Unternehmens beeinträchtigt.

- Bei unseren Überprüfungen erreicht PayPal eine solide 5/6-Bewertung, was darauf hindeutet, dass der Markt seinen Cashflow und seine Ertragskraft möglicherweise unterbewertet. Herkömmliche Kennzahlen sagen jedoch nur einen Teil der Geschichte aus. Als Nächstes werden wir die verschiedenen Bewertungsansätze näher beleuchten, bevor wir mit einer umfassenderen Betrachtungsweise dessen abschließen, was PayPal wirklich wert ist.

Ansatz 1: Analyse der Exzessrendite von PayPal Holdings

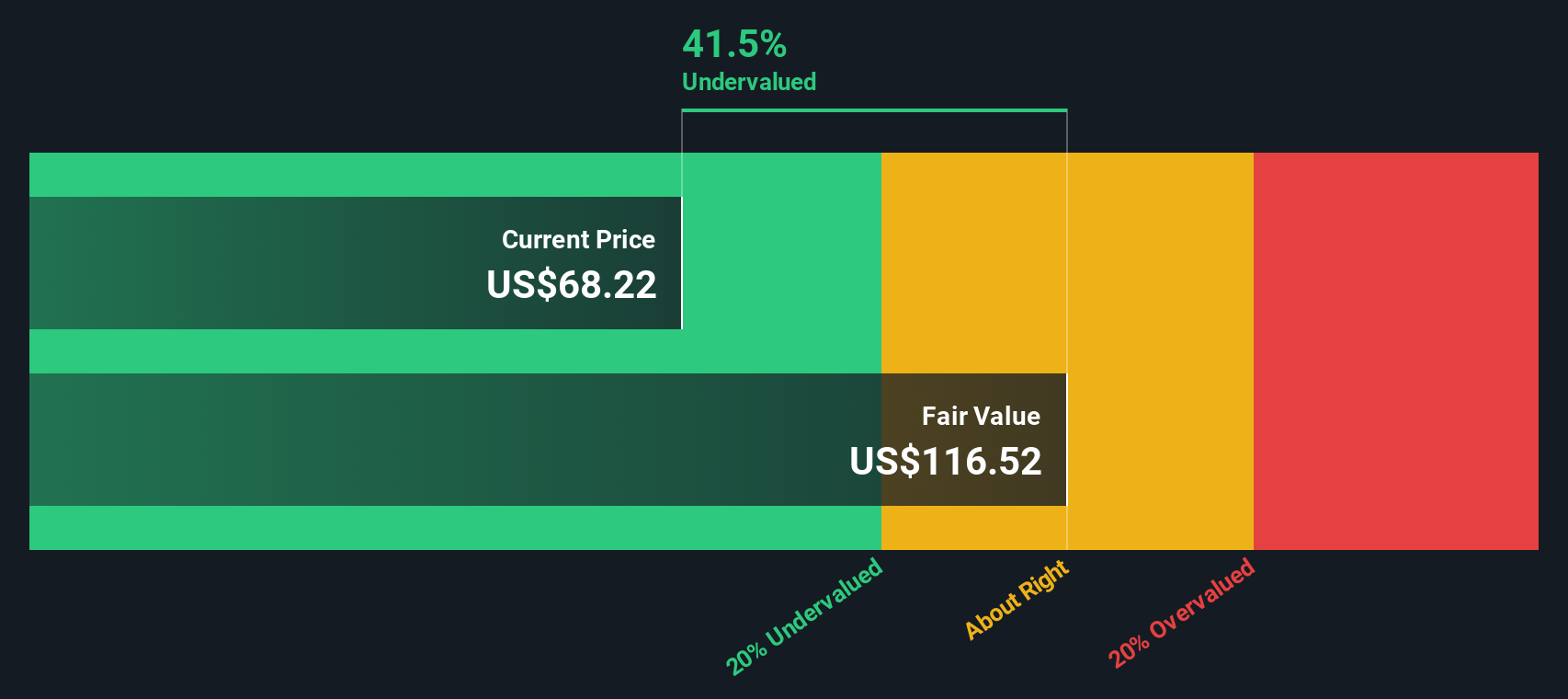

Das Excess-Returns-Modell untersucht, wie viel Wert ein Unternehmen über die Mindestrendite hinaus schafft, die Eigenkapitalinvestoren verlangen. Anstatt sich auf einfache Gewinnmultiplikatoren zu konzentrieren, misst es, wie effizient PayPal seine Eigenkapitalbasis in nachhaltige Gewinne umwandelt.

Für PayPal beträgt der Startbuchwert $21,46 pro Aktie, mit einem stabilen EPS von $6,23 pro Aktie, basierend auf gewichteten zukünftigen Eigenkapitalrenditeschätzungen von 10 Analysten. Die impliziten Eigenkapitalkosten liegen bei 1,97 $ je Aktie, so dass PayPal eine Überschussrendite von 4,25 $ je Aktie erzielen dürfte. Diese Lücke spiegelt eine durchschnittliche Eigenkapitalrendite von 24,45 % wider, die über dem von den Anlegern geforderten Niveau liegt.

Das Modell geht außerdem von einem stabilen Buchwert von 25,47 $ je Aktie aus, der sich aus den Schätzungen von 8 Analysten ergibt, was eine fortgesetzte Reinvestition bei hohen Renditen unterstützt. Kombiniert man diese Inputs, so ergibt die Excess-Returns-Bewertung einen inneren Wert von etwa 120,32 $ pro Aktie, was bedeutet, dass die Aktie gegenüber dem aktuellen Kurs von etwa 61 $ um etwa 49,1 % unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass PayPal Holdings um 49,1 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 919 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: PayPal Holdings Kurs vs. Gewinn

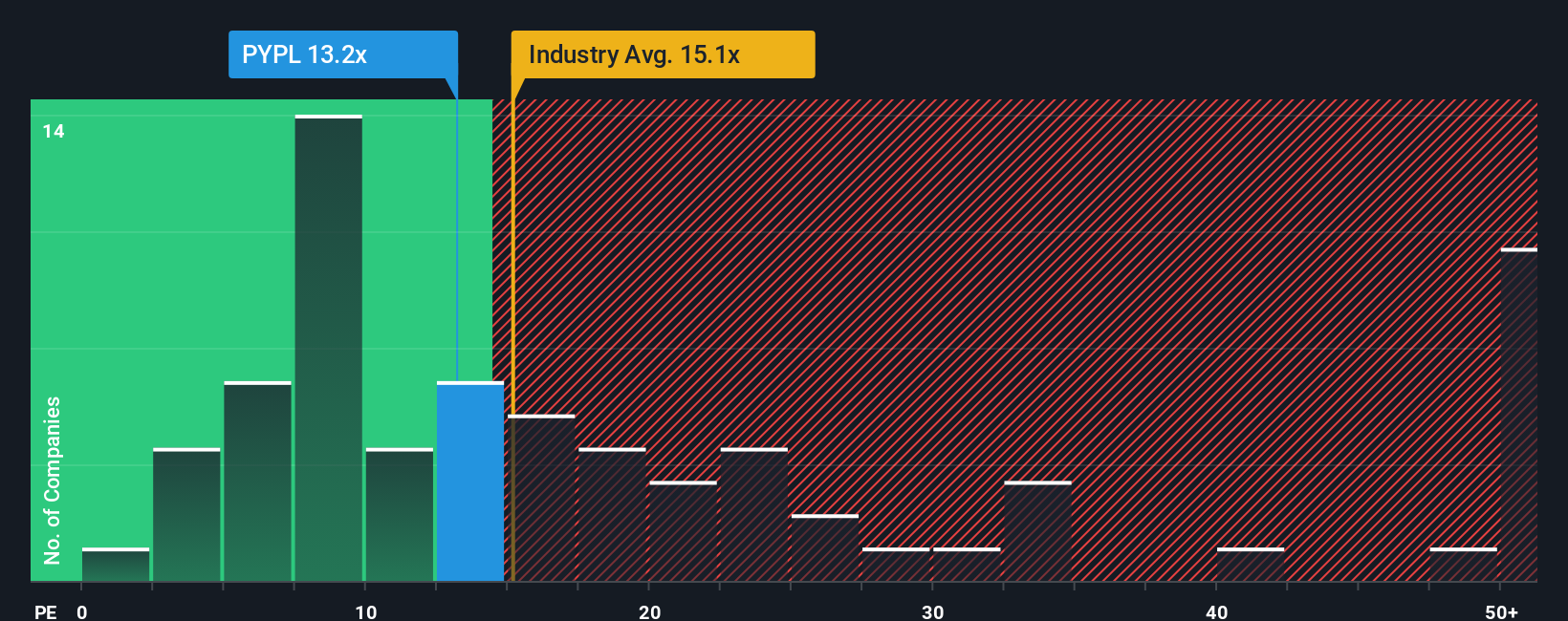

Bei profitablen, ausgereiften Unternehmen wie PayPal ist das Kurs-Gewinn-Verhältnis (KGV) oft die sauberste Methode, um zu messen, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Es bindet die Bewertung direkt an das Endergebnis, was es besonders nützlich macht, wenn die Erträge relativ stabil sind und wachsen.

Was als faires KGV gilt, hängt davon ab, wie schnell die Erträge voraussichtlich wachsen werden und wie riskant diese Erträge sind. Ein höheres Wachstum und eine stärkere Wettbewerbspositionierung können einen höheren Multiplikator rechtfertigen, während eine größere Unsicherheit in der Regel zu einem niedrigeren Wert führt. PayPal wird derzeit mit dem 11,65-fachen des Gewinns gehandelt und liegt damit sowohl unter dem Durchschnitt der diversifizierten Finanzbranche von etwa 13,74 als auch unter dem Durchschnitt der breiteren Vergleichsgruppe von etwa 58,48. Dies deutet darauf hin, dass der Markt einen Abschlag vornimmt.

Simply Wall St schätzt ein faires Verhältnis von 17,97x für PayPal. Diese firmeneigene Kennzahl geht über einfache Vergleiche mit anderen Unternehmen oder der Branche hinaus, indem sie das Gewinnwachstumsprofil des Unternehmens, die Margen, Risikofaktoren, die Branche und die Marktkapitalisierung berücksichtigt. Auf dieser Grundlage liegt das aktuelle PayPal-Multiplikatorverhältnis von 11,65x deutlich unter dem Fair Ratio. Dies deutet darauf hin, dass die Aktie auf Ertragsbasis unterbewertet erscheint.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr PayPal Holdings Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, einfache Geschichten, die Ihre Sicht auf ein Unternehmen festhalten und sie mit einer Reihe von Zahlen wie zukünftigen Umsätzen, Gewinnen, Margen und einer daraus resultierenden Fair-Value-Schätzung verknüpfen. Bei Simply Wall St sind die Narratives auf der Community-Seite zu finden und verwandeln Ihre Sichtweise in eine strukturierte Finanzprognose. Anschließend wird der prognosebasierte faire Wert mit dem heutigen Aktienkurs verglichen, so dass Sie schnell erkennen können, ob eine Aktie kaufenswert, haltenswert oder zum Abverkauf bereit ist. Da Narratives dynamisch aktualisiert werden, wenn neue Informationen eintreffen, wie z. B. die Gewinne von PayPal, Produkteinführungen oder aufsichtsrechtliche Nachrichten, bleiben sie an die reale Welt angepasst, anstatt in einer Tabelle zu verstauben. Für PayPal könnte beispielsweise ein Anleger-Narrativ mit stärkerem Wachstum, höheren Gewinnspannen und einem fairen Wert von etwa 133 US-Dollar pro Aktie eher bullisch sein, während ein vorsichtigeres Narrativ ein langsameres Wachstum und einen fairen Wert von etwa 82 US-Dollar annehmen könnte.

Glauben Sie, dass hinter der Geschichte von PayPal Holdings noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PayPal Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:PYPL

Advertisement