Wachstumsunternehmen mit hoher Insiderbeteiligung an US-Börsen Oktober 2024

Rezensiert von Simply Wall St

Während die US-Aktienmärkte im Vorfeld des erwarteten Arbeitsmarktberichts einen leichten Abschwung erleben und die Ölpreise aufgrund der Spannungen im Nahen Osten steigen, beobachten die Anleger aufmerksam die Wirtschaftsindikatoren auf Anzeichen von Stabilität. In solch unsicheren Zeiten können Wachstumsunternehmen mit hohem Insideranteil eine einzigartige Perspektive auf die potenzielle Widerstandsfähigkeit und das Vertrauen in ihre Zukunftsaussichten bieten, was sie zu einem Schwerpunkt für diejenigen macht, die nach Anlagemöglichkeiten suchen, die auf Insiderwissen ausgerichtet sind.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.7% | 24.3% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 23.2% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 10.2% | 32.2% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.8% | 41.3% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.5% | 22% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

Robinhood Markets (NasdaqGS:HOOD)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Robinhood Markets, Inc. betreibt eine Finanzdienstleistungsplattform in den Vereinigten Staaten und hat eine Marktkapitalisierung von etwa 20,02 Milliarden Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Brokerage-Segment, das 2,24 Milliarden Dollar erwirtschaftet.

Insider-Besitz: 14.5%

Gewinnwachstumsprognose: 23,7% p.a.

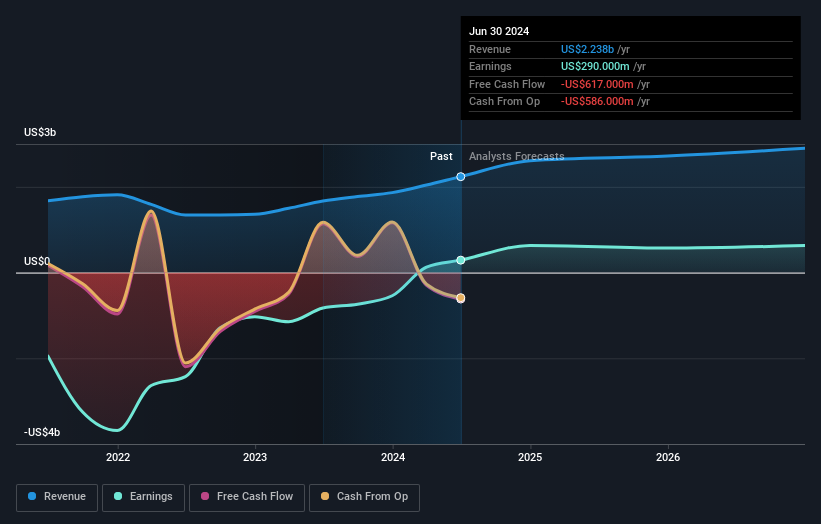

Robinhood Markets hat eine starke finanzielle Leistung gezeigt, mit einem Umsatz von 682 Millionen US-Dollar im zweiten Quartal und einem Nettogewinn von 188 Millionen US-Dollar, was ein deutliches Wachstum gegenüber dem Vorjahr darstellt. Die Gewinnprognose des Unternehmens liegt bei 23,7 % pro Jahr und übertrifft damit die erwartete Wachstumsrate des breiten US-Marktes. Trotz einer niedrigen prognostizierten Eigenkapitalrendite von 6,2 % bleibt der Anteil der Insider an Robinhood stabil, ohne dass es in letzter Zeit zu nennenswerten Insiderhandelsaktivitäten gekommen ist, was auf das Vertrauen in das langfristige Potenzial des Unternehmens schließen lässt.

- Navigieren Sie durch die Feinheiten von Robinhood Markets mit unserem umfassenden Analystenschätzungsbericht hier.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Robinhood Markets zu optimistisch sein.

Pinterest (NYSE:PINS)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Pinterest, Inc. ist als visuelle Such- und Entdeckungsplattform sowohl in den Vereinigten Staaten als auch international tätig und hat eine Marktkapitalisierung von ca. 22,79 Mrd. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment der Internet-Informationsanbieter und belaufen sich auf 3,34 Milliarden Dollar.

Insider-Besitz: 11.3%

Gewinnwachstumsprognose: 33,9% p.a.

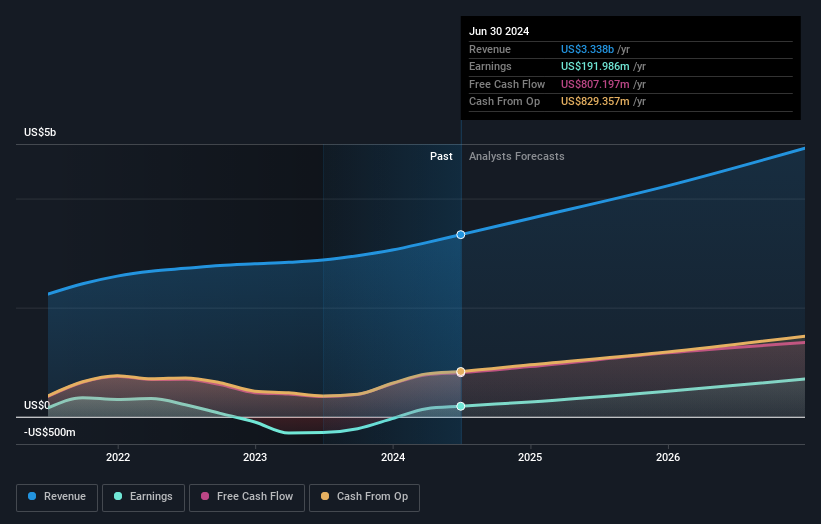

Die jüngste finanzielle Performance von Pinterest unterstreicht den Wachstumskurs des Unternehmens: Der Umsatz im zweiten Quartal erreichte 853,68 Millionen US-Dollar, was eine deutliche Steigerung gegenüber dem Vorjahr darstellt. Das Unternehmen hat in diesem Jahr die Gewinnzone erreicht und prognostiziert ein jährliches Gewinnwachstum von 33,9 %, was über dem Durchschnitt des US-Marktes liegt. Trotz der Verwässerung der Aktionäre in der Vergangenheit und großer einmaliger Posten, die die Ergebnisse beeinflussen, wird Pinterest zu 53,4 % unter seinem geschätzten fairen Wert gehandelt, ohne dass in letzter Zeit nennenswerte Insiderhandelsaktivitäten stattgefunden haben, was auf das Vertrauen in das zukünftige Potenzial schließen lässt.

- Klicken Sie hier, um die Nuancen von Pinterest mit unserem detaillierten analytischen Bericht zum zukünftigen Wachstum zu entdecken.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Pinterest mit einem Abschlag gehandelt werden könnten.

VTEX (NYSE:VTEX)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: VTEX bietet eine Software-as-a-Service-Digital-Commerce-Plattform für Unternehmensmarken und Einzelhändler mit einer Marktkapitalisierung von rund 1,38 Milliarden US-Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Segment Internet Software & Services und belaufen sich auf 220,54 Millionen Dollar.

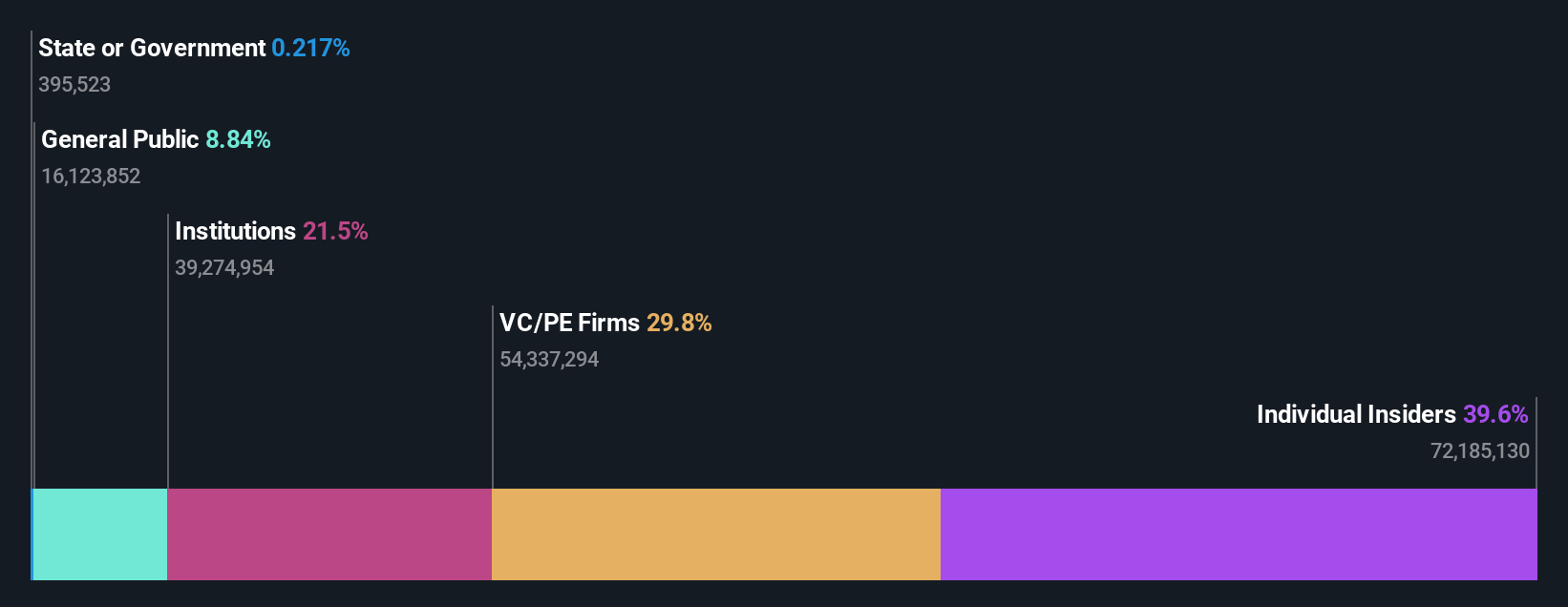

Insider-Besitz: 39.2%

Gewinnwachstumsprognose: 43,9% p.a.

VTEX hat ein deutliches Wachstum gezeigt: Der Umsatz im zweiten Quartal stieg von 47,89 Millionen US-Dollar im Vorjahr auf 56,54 Millionen US-Dollar und der Nettogewinn verbesserte sich von einem Verlust von 6,61 Millionen US-Dollar auf 4,94 Millionen US-Dollar. Das Unternehmen ist in diesem Jahr profitabel geworden, mit einem prognostizierten jährlichen Gewinnwachstum von 43,9 %, das über dem US-Marktdurchschnitt von 15,2 % liegt. Trotz der niedrigen prognostizierten Eigenkapitalrendite und großer einmaliger Posten, die das Ergebnis beeinträchtigen, unterstreicht die Partnerschaft von VTEX mit H Mart die strategische Expansion des Unternehmens im Bereich der digitalen Handelslösungen.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von VTEX zu lesen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von VTEX überhöht sein könnte.

Vorteile nutzen

- Klicken Sie hier, um unsere umfassende Liste von 183 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz zu öffnen.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob VTEX unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.