Advertisement

Wir denken, dass die Aktionäre eine Überprüfung der CEO-Vergütung von Encore Capital Group, Inc. (NASDAQ:ECPG) in Betracht ziehen sollten

Wichtige Einblicke

- Die Jahreshauptversammlung der Encore Capital Group findet am 7. Juni statt

- Die Gesamtvergütung von CEO Ashish Masih umfasst ein Gehalt von 861,1 TUSD

- Die Gesamtvergütung ist mit dem Branchendurchschnitt vergleichbar

- Der Gewinn pro Aktie der Encore Capital Group ist in den letzten drei Jahren um 79 % gesunken , während der Gesamtverlust für die Aktionäre in den letzten drei Jahren 6,6 % betrug.

Die Ergebnisse von Encore Capital Group, Inc.(NASDAQ:ECPG) waren in letzter Zeit ziemlich enttäuschend und CEO Ashish Masih trägt dafür eine gewisse Verantwortung. Die Aktionäre werden sich dafür interessieren, was der Vorstand auf der nächsten Hauptversammlung am 7. Juni zu sagen haben wird, um die Performance zu verbessern. Dies wäre auch eine Gelegenheit für die Aktionäre, das Management zu beeinflussen, indem sie über Unternehmensbeschlüsse wie die Vergütung von Führungskräften abstimmen, die erhebliche Auswirkungen auf das Unternehmen haben könnten. Die nachstehenden Daten erklären, warum die Vergütung des Vorstandsvorsitzenden unserer Meinung nach nicht mit der jüngsten Leistung übereinstimmt.

Sehen Sie sich unsere neueste Analyse für Encore Capital Group an

Vergleich der CEO-Vergütung von Encore Capital Group, Inc. mit der Branche

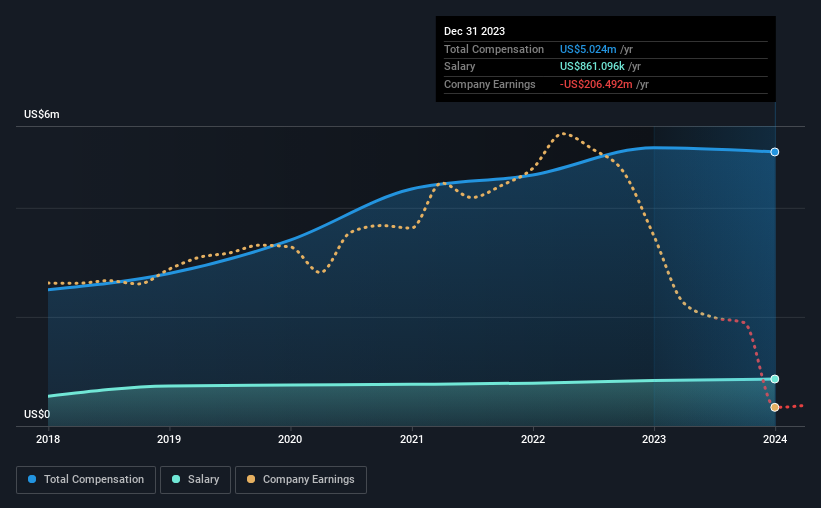

Unsere Daten zeigen, dass Encore Capital Group, Inc. eine Marktkapitalisierung von 1,0 Mrd. US$ hat und die jährliche Gesamtvergütung des CEO für das Jahr bis Dezember 2023 mit 5,0 Mio. US$ angegeben wurde. Das bedeutet, dass die Vergütung ungefähr die gleiche ist wie im letzten Jahr. Wir glauben, dass die Gesamtvergütung wichtiger ist, aber unsere Daten zeigen, dass das CEO-Gehalt mit 861 TUSD niedriger ist.

Beim Vergleich ähnlicher Unternehmen aus der amerikanischen Konsumfinanzierungsbranche mit einer Marktkapitalisierung zwischen 400 Mio. und 1,6 Mrd. US-Dollar haben wir festgestellt, dass die durchschnittliche Gesamtvergütung des CEO bei 4,8 Mio. US-Dollar liegt. Dies deutet darauf hin, dass Encore Capital Group seinen CEO weitgehend im Einklang mit dem Branchendurchschnitt vergütet. Darüber hinaus hält Ashish Masih im eigenen Namen Aktien des Unternehmens im Wert von 11 Mio. USD, was darauf hindeutet, dass er eine Menge Haut im Spiel hat.

| Komponente | 2023 | 2022 | Anteil (2023) |

| Gehälter | 861 TUSD | 832 TUSD | 17% |

| Sonstiges | 4,2 Millionen US$ | 4,3 Mio. US$ | 83% |

| Gesamtentschädigung | 5,0 Millionen US$ | 5,1 Mio. US$ | 100% |

Auf Branchenebene entfallen etwa 17 % der Gesamtvergütung auf das Gehalt und 83 % auf sonstige Vergütungen. Unsere Daten zeigen, dass die Encore Capital Group die Gehälter mehr oder weniger im Einklang mit dem allgemeinen Markt verteilt. Wenn die Gesamtvergütung in erster Linie aus nicht-gehaltsbezogenen Leistungen besteht, deutet dies darauf hin, dass die Vergütung des CEO an die Unternehmensleistung gekoppelt ist.

Das Wachstum von Encore Capital Group, Inc.

In den letzten drei Jahren ist der Gewinn je Aktie von Encore Capital Group, Inc. um 79% pro Jahr gesunken. Der Umsatz ist im letzten Jahr um 2,2% gestiegen.

Der Rückgang des Gewinns pro Aktie ist ein wenig beunruhigend. Der bescheidene Anstieg der Einnahmen im letzten Jahr reicht nicht aus, um über die enttäuschende Entwicklung des EPS hinwegzusehen. Es ist schwer zu behaupten, dass das Unternehmen auf allen Zylindern läuft, so dass die Aktionäre eine hohe CEO-Vergütung ablehnen könnten. Die historische Performance kann manchmal ein guter Indikator dafür sein, was als Nächstes kommt, aber wenn Sie einen Blick in die Zukunft des Unternehmens werfen wollen, könnte Sie diese kostenlose Visualisierung von Analystenprognosen interessieren .

War Encore Capital Group, Inc. eine gute Investition gewesen?

Da die Aktionäre innerhalb von drei Jahren etwa 6,6 % verloren haben, werden einige Anleger von Encore Capital Group, Inc. sicherlich negative Gefühle empfinden. Dies deutet darauf hin, dass es für das Unternehmen unklug wäre, den CEO zu großzügig zu bezahlen.

Zusammengefasst...

In Anbetracht der Tatsache, dass die Aktionäre keine positiven Renditen auf ihre Investitionen gesehen haben, ganz zu schweigen von dem fehlenden Gewinnwachstum, könnte dies darauf hindeuten, dass nur wenige von ihnen bereit wären, dem CEO eine Gehaltserhöhung zu gewähren. Auf der bevorstehenden Jahreshauptversammlung wird die Unternehmensleitung Gelegenheit haben, zu erläutern, wie sie das Unternehmen wieder auf Kurs bringen und auf die Bedenken der Anleger eingehen will.

Die Vergütung des Vorstandsvorsitzenden ist ein wichtiger Aspekt, den man im Auge behalten sollte, aber die Anleger müssen auch für andere Fragen im Zusammenhang mit der Unternehmensleistung die Augen offen halten. Wir haben 1 Warnzeichen für Encore Capital Group identifiziert, auf das Anleger in einem dynamischen Geschäftsumfeld achten sollten.

Wichtiger Hinweis: Encore Capital Group ist ein spannender Titel, aber wir verstehen, dass die Anleger vielleicht nach einer unbelasteten Bilanz und Blockbuster-Renditen suchen. Vielleicht finden Sie etwas Besseres in dieser Liste interessanter Unternehmen mit hoher Eigenkapitalrendite und geringer Verschuldung.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Encore Capital Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ECPG

Advertisement