Advertisement

Ist Hilton nach einem Fünfjahresanstieg von 161,1% noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Hilton Worldwide Holdings nach einem so starken mehrjährigen Lauf immer noch ein kluger Kauf ist, oder ob das leichte Geld bereits gemacht wurde? Diese Aufschlüsselung wird Ihnen helfen zu entscheiden, ob der aktuelle Kurs noch sinnvoll ist.

- Trotz eines leichten Rückgangs von etwa 1,2 % in der letzten Woche ist Hilton im letzten Monat um etwa 9,4 % gestiegen, im bisherigen Jahresverlauf um 14,7 %, in drei Jahren um 106,2 % und in fünf Jahren um 161,1 %. Dies wirft natürlich die Frage auf, wie viel Aufwärtspotenzial noch vorhanden ist.

- Diese Zuwächse sind darauf zurückzuführen, dass sich Hilton auf ein leichtes Wachstum der Anlagen konzentriert, seine globale Pipeline erweitert und sein Treue-Ökosystem weiter vorangetrieben hat. Der Markt neigt dazu, diese Merkmale mit höheren Multiplikatoren zu belohnen, wenn die Nachfrage robust erscheint. Gleichzeitig haben die anhaltende Expansion in Segmenten mit höheren Gewinnspannen und die stetigen Vertragsabschlüsse von Entwicklungsprojekten die Aussage gestärkt, dass Hilton als eine der stärkeren Marken in der globalen Reisebranche positioniert ist, selbst wenn die Anleger die makroökonomischen Risiken im Auge behalten.

- Dennoch erreicht Hilton bei unseren Bewertungstests derzeit nur 0/6, was darauf hindeutet, dass das Unternehmen bei keiner der von uns verwendeten Standardkennzahlen als unterbewertet gilt. Als Nächstes werden wir uns ansehen, was die verschiedenen Bewertungsansätze über dieses Preisschild aussagen, um dann am Ende zu einer nuancierteren Betrachtungsweise darüber zurückzukehren, was Hilton wirklich wert sein könnte.

Hilton Worldwide Holdings erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

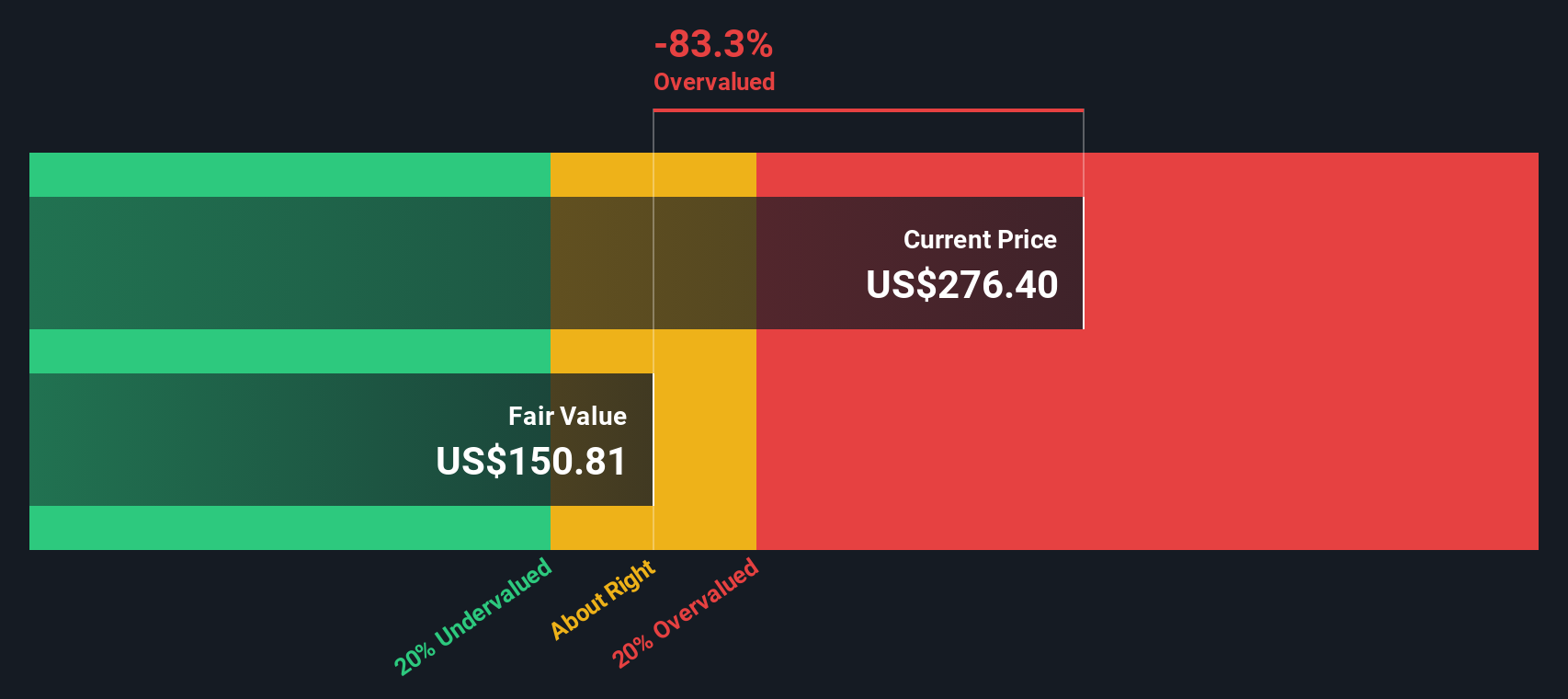

Ansatz 1: Hilton Worldwide Holdings Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, projiziert und dann diese Cashflows auf den heutigen Stand in US-Dollar abzinst. Für Hilton Worldwide Holdings beginnt das zweistufige Modell des freien Cashflows zum Eigenkapital mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 2,29 Mrd. $, wendet dann die Analystenprognosen für die nächsten Jahre an und extrapoliert bis 2035.

Nach den Prognosen von Simply Wall St. soll der freie Cashflow bis 2035 auf etwa 2,83 Mrd. $ ansteigen, wobei sich das Wachstum im Laufe der Zeit allmählich verlangsamt, wenn das Unternehmen reift. Alle diese künftigen Cashflows werden auf den heutigen Tag abgezinst, woraus sich ein geschätzter innerer Wert von etwa 168 $ pro Aktie ergibt.

Im Vergleich zum aktuellen Aktienkurs bedeutet dies, dass die Aktie auf DCF-Basis um etwa 67,4 % überbewertet ist. Dies deutet darauf hin, dass der Markt bereits sehr optimistische langfristige Erwartungen einpreist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Hilton Worldwide Holdings um 67,4% überbewertet sein könnte. Entdecken Sie 933 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

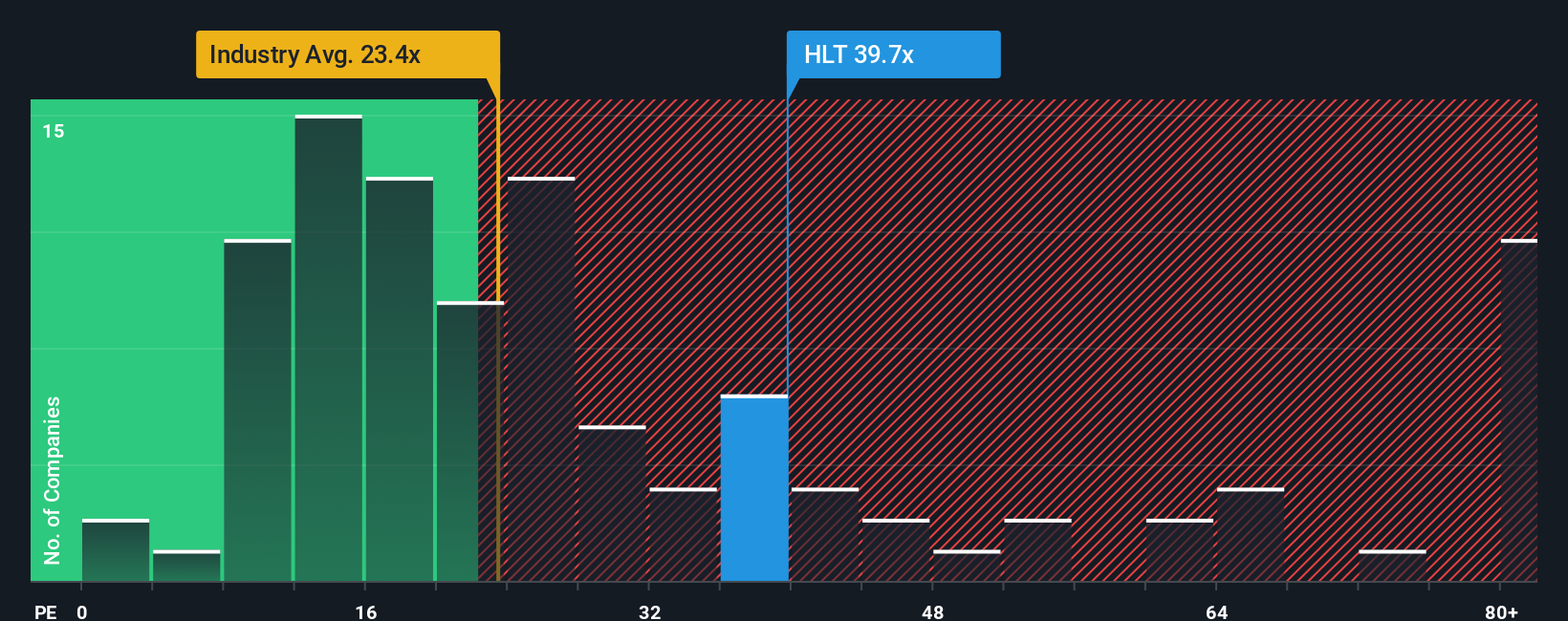

Ansatz 2: Hilton Worldwide Holdings - Preis und Gewinn

Für ein profitables, reifes Unternehmen wie Hilton ist das Kurs-Gewinn-Verhältnis ein nützlicher Maßstab, da es den von den Anlegern gezahlten Preis direkt mit der aktuellen Ertragskraft des Unternehmens verknüpft. Im Allgemeinen können Unternehmen mit schnellerem, zuverlässigerem Wachstum und geringerem Risiko ein höheres Kurs-Gewinn-Verhältnis rechtfertigen, während ein langsameres Wachstum oder eine höhere Unsicherheit in der Regel einen niedrigeren Multiplikator erfordern.

Hilton wird derzeit mit dem 39,25-fachen des Gewinns gehandelt und liegt damit deutlich über dem Branchendurchschnitt des Gastgewerbes von etwa 21,25 und dem Durchschnitt der Vergleichsgruppe von etwa 24,92. Auf den ersten Blick deutet dieser Aufschlag darauf hin, dass der Markt von einem stärkeren Wachstum und einer größeren Widerstandsfähigkeit ausgeht als bei den typischen Hotelunternehmen der Branche.

Das Fair Ratio von Simply Wall St verfeinert diesen Vergleich, indem es die Frage stellt, welcher KGV-Multiplikator angemessen wäre, nachdem die Gewinnwachstumsaussichten von Hilton, die Rentabilität, die Branchendynamik, die Größe und das Risikoprofil explizit berücksichtigt wurden. Auf dieser Grundlage wird das faire Verhältnis von Hilton auf etwa 29,78x geschätzt, was niedriger ist als das aktuelle 39,25x. Dieser Abstand bedeutet, dass die Anleger mehr zahlen, als die Fundamentaldaten rechtfertigen, selbst wenn man die Stärken und Wachstumsaussichten von Hilton berücksichtigt.

Fazit: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Hilton Worldwide Holdings-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Deshalb möchten wir Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie Ihre Sicht der Hilton-Geschichte mit einer bestimmten Prognose und dem Fair Value verbinden können. Sie können diese dann mit dem heutigen Kurs vergleichen, um zu entscheiden, ob Sie kaufen oder verkaufen sollten, wobei die Zahlen und die Bewertung automatisch aktualisiert werden, sobald neue Nachrichten und Gewinne eintreffen. Ein Anleger könnte ein optimistisches Hilton-Narrativ erstellen, das sich auf die schnelle Expansion im asiatisch-pazifischen Raum, robuste Gewinnspannen und einen fairen Wert stützt, der näher am höheren Analystenziel liegt. Ein anderer könnte ein vorsichtigeres Narrativ erstellen, das sich auf einen schwächeren RevPAR, makroökonomische Risiken und einen fairen Wert nahe dem unteren Ende der Analystenschätzungen konzentriert. Beide Perspektiven werden als klare, lebendige Geschichten hinter den Zahlen und nicht als eine einzige statische "richtige" Antwort dargestellt.

Glauben Sie, dass hinter der Geschichte von Hilton Worldwide Holdings noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hilton Worldwide Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:HLT

Hilton Worldwide Holdings

Advertisement