Graham Holdings Company's (NYSE:GHC) Preis ist richtig, aber das Wachstum ist nicht ausreichend

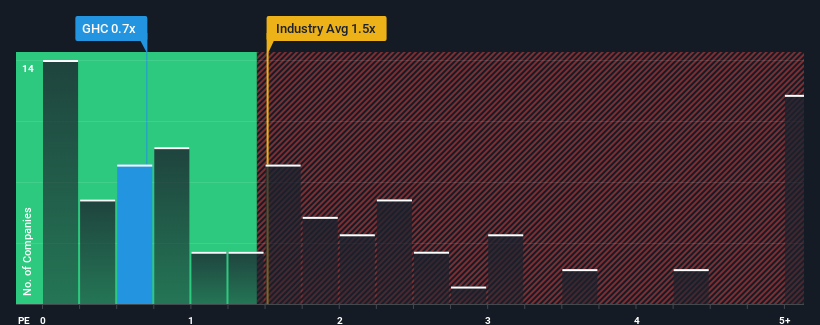

Wenn man sieht, dass fast die Hälfte der Unternehmen in der Konsumgüterindustrie in den USA ein Kurs-Umsatz-Verhältnis (oder "P/S") von über 1,5x haben, scheint Graham Holdings Company(NYSE:GHC) mit seinem P/S-Verhältnis von 0,7x einige Kaufsignale zu geben. Das Kurs-Umsatz-Verhältnis könnte jedoch aus einem bestimmten Grund niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Siehe unsere letzte Analyse für Graham Holdings

Wie hat sich Graham Holdings in letzter Zeit entwickelt?

Die jüngste Zeit war für Graham Holdings nicht besonders gut, da die Einnahmen langsamer gestiegen sind als bei den meisten anderen Unternehmen. Möglicherweise geht der Markt davon aus, dass sich der derzeitige Trend des schwachen Umsatzwachstums fortsetzen wird, was das Kurs-Gewinn-Verhältnis niedrig gehalten hat. Wenn dies der Fall ist, werden die bestehenden Aktionäre wahrscheinlich Schwierigkeiten haben, sich für die zukünftige Entwicklung des Aktienkurses zu begeistern.

Möchten Sie sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann wird Ihnen unser kostenloser Bericht über Graham Holdings dabei helfen, herauszufinden, was am Horizont zu erwarten ist.Wie entwickelt sich das Umsatzwachstum von Graham Holdings?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Graham Holdings ein langsames Wachstum aufweisen, das hinter dem der Branche zurückbleibt.

Betrachtet man das letzte Jahr des Umsatzwachstums, so verzeichnete das Unternehmen einen beachtlichen Anstieg von 12 %. Dies wurde durch einen hervorragenden Zeitraum davor unterstützt, in dem die Einnahmen in den letzten drei Jahren um insgesamt 58 % stiegen. Dementsprechend hätten die Aktionäre diese mittelfristigen Umsatzwachstumsraten sicherlich begrüßt.

Was die Aussichten anbelangt, so dürfte das nächste Jahr nach Einschätzung des einen Analysten, der das Unternehmen beobachtet, ein Wachstum von 6,2 % bringen. Das ist deutlich weniger als die 14 % Wachstumsprognose für die gesamte Branche.

In Anbetracht dessen ist es verständlich, dass das Kurs-Gewinn-Verhältnis von Graham Holdings unter dem der meisten anderen Unternehmen liegt. Offensichtlich war es vielen Aktionären unangenehm, an der Aktie festzuhalten, während das Unternehmen möglicherweise eine weniger erfolgreiche Zukunft vor sich hat.

Was können wir aus dem Kurs-Gewinn-Verhältnis von Graham Holdings lernen?

Es wird behauptet, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator für Unternehmen sein.

Wie wir vermutet haben, hat unsere Untersuchung der Analystenprognosen von Graham Holdings ergeben, dass die schlechteren Umsatzprognosen zu dem niedrigen KGV beitragen. Im Moment akzeptieren die Aktionäre das niedrige Kurs-Gewinn-Verhältnis, da sie zugeben, dass die künftigen Einnahmen wahrscheinlich keine angenehmen Überraschungen bieten werden. Unter diesen Umständen ist es schwer vorstellbar, dass der Aktienkurs in naher Zukunft stark ansteigen wird.

Sie müssen zum Beispiel auf Risiken achten - bei Graham Holdings gibt es 3 Warnzeichen (und eines, das nicht ignoriert werden sollte), von denen wir glauben, dass Sie sie kennen sollten.

Wenn Sie sich für Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Graham Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.