Stock Analysis

Enthüllung von US-Wachstumsunternehmen mit hoher Insiderbeteiligung

Reviewed by Simply Wall St

Während sich der US-Markt von der jüngsten Verkaufswelle im Technologiesektor erholt und die wichtigsten Indizes Anzeichen für eine Erholung zeigen, beobachten die Anleger aufmerksam die Veränderungen in den verschiedenen Sektoren. In diesem Zusammenhang können Wachstumsunternehmen mit hohem Insideranteil einzigartige Vorteile bieten, da gleichgerichtete Interessen zwischen Aktionären und Management in Zeiten der Volatilität und wirtschaftlichen Unsicherheit entscheidend sein können.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 22.1% |

| GigaCloud Technologie (NasdaqGM:GCT) | 25.9% | 25.2% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 21.6% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 12% | 34% |

| Duolingo (NasdaqGS:DUOL) | 15% | 47.9% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 39.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

New Oriental Bildung & Technologie Gruppe (NYSE:EDU)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: New Oriental Education & Technology Group Inc. ist im Bildungssektor tätig und hat eine Marktkapitalisierung von rund 12,51 Mrd. $.

Geschäftstätigkeit: Der bereits vorgelegte Geschäftsüberblick enthält keine spezifischen Angaben zu den Umsatzsegmenten von New Oriental Education & Technology Group. Bitte geben Sie die relevanten Daten zu den Umsatzsegmenten an, um einen umfassenden Überblick zu erhalten.

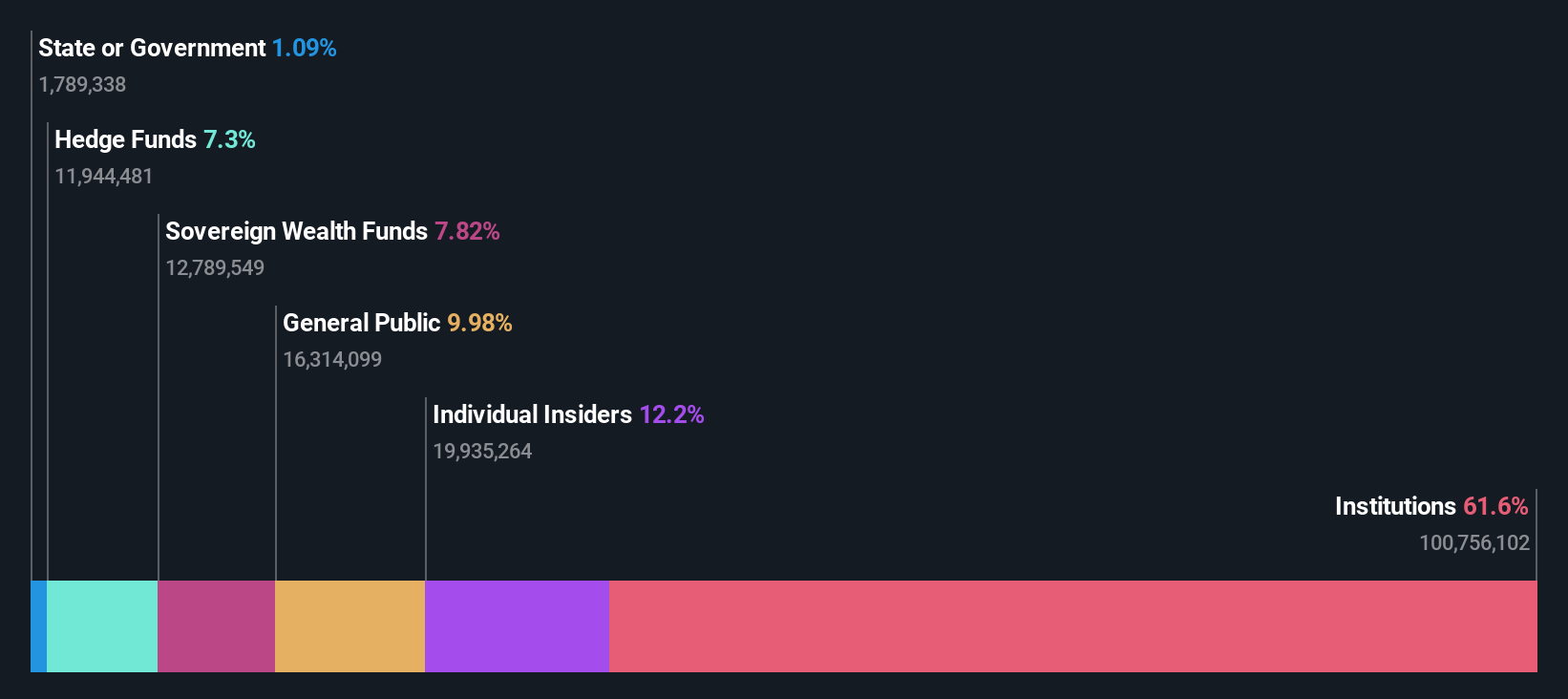

Insider-Besitz: 12%

Umsatzwachstumsprognose: 18,4% p.a.

New Oriental Education & Technology Group, ein wachstumsorientiertes Unternehmen mit hohem Insideranteil, ist seit kurzem profitabel. Es wird erwartet, dass seine Einnahmen jährlich um 18,4 % steigen werden und damit stärker als der US-Markt (8,7 %). Während die Eigenkapitalrendite mit 14 % in drei Jahren bescheiden erscheinen mag, werden die Erträge des Unternehmens mit 27,7 % pro Jahr deutlich steigen. Analysten gehen davon aus, dass der Aktienkurs des Unternehmens um 35,1 % steigen könnte. Darüber hinaus hat das Unternehmen seinen Rückkaufplan bis Mai 2025 verlängert, was das Vertrauen in die finanzielle Gesundheit des Unternehmens unterstreicht.

- Werfen Sie einen genaueren Blick auf das Potenzial der New Oriental Education & Technology Group in unserem Bericht zum Gewinnwachstum.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien von New Oriental Education & Technology Group auf dem Markt möglicherweise unterbewertet sind.

Spotify Technologie (NYSE:SPOT)

Simply Wall St Wachstumsbewertung: ★★★★★☆

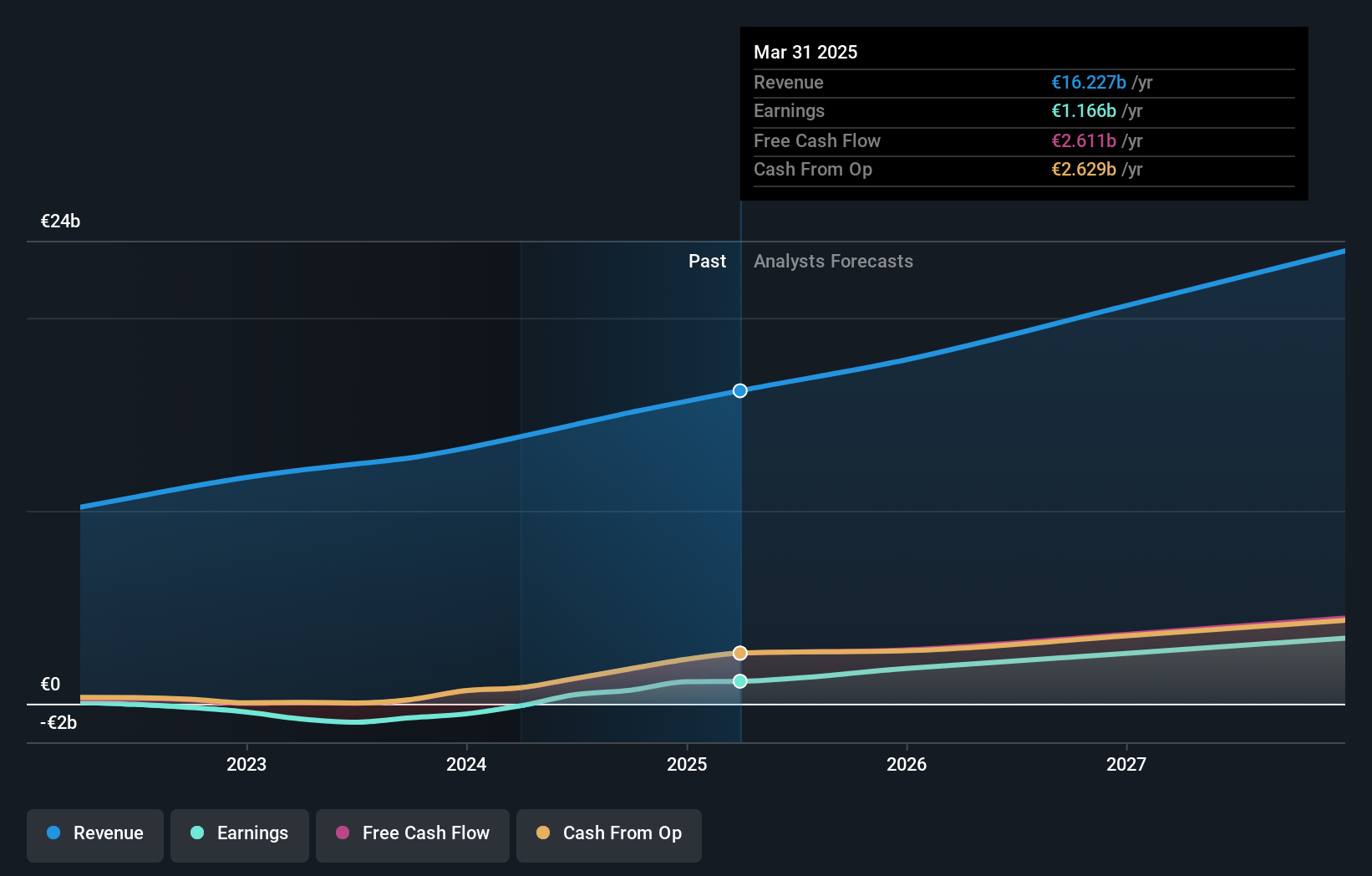

Überblick: Spotify Technology S.A. ist zusammen mit seinen Tochtergesellschaften weltweit als Anbieter von Audio-Streaming-Abonnementdiensten tätig und verfügt über eine Marktkapitalisierung von rund 65,85 Milliarden US-Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch zwei Segmente: Premium-Abonnements, die 12,10 Milliarden Euro einbrachten, und werbefinanzierte Dienste, die 1,74 Milliarden Euro beisteuerten.

Insider-Besitz: 17.9%

Umsatzwachstumsprognose: 12,1% p.a.

Spotify Technology, das derzeit 18,6 % unter seinem geschätzten fairen Wert gehandelt wird, ist für ein signifikantes Wachstum mit erwarteter Rentabilität innerhalb von drei Jahren bereit. Trotz der Verwässerung durch die Aktionäre in der Vergangenheit wird eine jährliche Gewinnsteigerung von 38,02 % prognostiziert. Die jüngsten Finanzberichte zeigen eine robuste Erholung, wobei der Umsatz im zweiten Quartal auf 3,81 Mrd. € stieg und der Nettogewinn von einem Verlust von 302 Mio. € auf einen Gewinn von 274 Mio. € im Vergleich zum Vorjahr umschlug. Diese Leistung steht im Einklang mit der Aufnahme des Unternehmens in den Russell Top 200 Growth Index und dem Ausstieg aus den Midcap-Indizes.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Spotify Technology zu verstehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Spotify Technology zu teuer sein könnte.

TAL Education Group (NYSE:TAL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

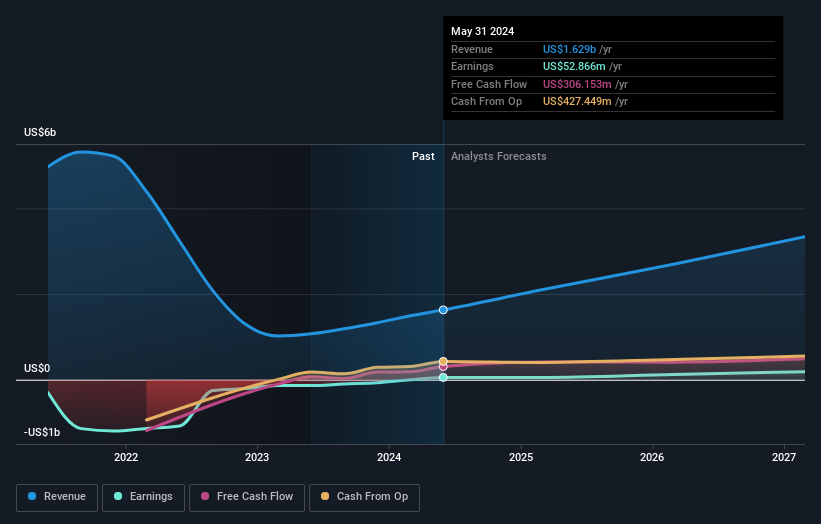

Überblick: Die in der Volksrepublik China tätige TAL Education Group bietet Nachhilfedienste für Kinder bis 12 Jahre an und hat eine Marktkapitalisierung von rund 6,41 Mrd. USD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit Nachhilfeunterricht für Kinder im Alter von 12 Jahren in Höhe von ca. 1,49 Mrd. $.

Insider-Besitz: 31.7%

Umsatzwachstumsprognose: 19,6% p.a.

Die TAL Education Group hat eine robuste Erholung gezeigt, mit einem Anstieg des Jahresumsatzes von 1,02 Mrd. US$ auf 1,49 Mrd. US$ und einer deutlichen Verringerung des Nettoverlustes auf 3,57 Mio. US$ von 135,61 Mio. US$ im Jahresvergleich. Es wird erwartet, dass das Unternehmen innerhalb von drei Jahren profitabel wird, mit einem prognostizierten Gewinnwachstum von 42,11 % pro Jahr, das über dem Marktdurchschnitt liegt. Obwohl die Aktie 46,6 % unter ihrem fairen Wert gehandelt wird und das Ertragswachstum mit 19,6 % pro Jahr langsamer als ideal ist, sagen die Analysten einen deutlichen Kursanstieg von 51,8 % voraus.

- Lesen Sie die vollständige Analyse des zukünftigen Wachstumsberichts hier, um ein tieferes Verständnis der TAL Education Group zu erhalten.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs der TAL Education Group zu pessimistisch sein.

Vorteile nutzen

- Klicken Sie auf diesen Link, um das gesamte Spektrum der 184 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu sehen.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.