Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn zu viele Schulden können ein Unternehmen untergehen lassen. Wichtig ist, dass 2U, Inc. (NASDAQ:TWOU ) Schulden hat. Aber sind diese Schulden ein Problem für die Aktionäre?

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, sei es durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Häufiger (aber immer noch kostspielig) ist jedoch der Fall, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, vor allem wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere letzte Analyse für 2U an

Wie hoch ist die Verschuldung von 2U?

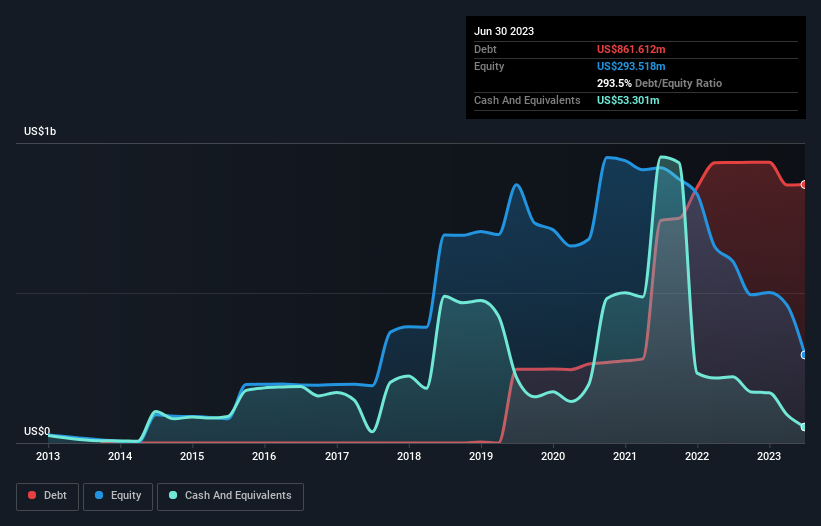

Die nachstehende Abbildung, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass 2U Ende Juni 2023 Schulden in Höhe von 861,6 Mio. US-Dollar hatte, was einer Verringerung von 935,0 Mio. US-Dollar innerhalb eines Jahres entspricht. Auf der anderen Seite verfügt das Unternehmen über 53,3 Mio. US$ an Barmitteln, was zu einer Nettoverschuldung von etwa 808,3 Mio. US$ führt.

Wie stark ist die Bilanz von 2U?

Die jüngsten Bilanzdaten zeigen, dass 2U Verbindlichkeiten in Höhe von 295,8 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 949,1 Mio. US$, die danach fällig werden. Demgegenüber standen 53,3 Mio. US$ an Barmitteln und 117,0 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig wurden. Damit sind die Verbindlichkeiten insgesamt 1,07 Mrd. US$ höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Das Defizit lastet schwer auf dem 165,3 Mio. US$-Unternehmen selbst, als ob ein Kind unter dem Gewicht eines riesigen Rucksacks voller Bücher, seiner Sportausrüstung und einer Trompete zu leiden hätte. Wir würden also zweifellos die Bilanz des Unternehmens genau beobachten. Schließlich würde 2U wahrscheinlich eine umfangreiche Kapitalerhöhung benötigen, wenn es heute seine Gläubiger bezahlen müsste. Bei der Analyse des Schuldenstandes ist die Bilanz der offensichtliche Ausgangspunkt. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob 2U in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

In den letzten 12 Monaten machte 2U auf EBIT-Ebene einen Verlust und verzeichnete einen Umsatzrückgang von 4,3 % auf 929 Millionen US-Dollar. Das ist nicht das, was wir uns erhoffen würden.

Ausschluss der Öffentlichkeit

In den letzten zwölf Monaten erwirtschaftete 2U einen Verlust vor Zinsen und Steuern (EBIT). Der EBIT-Verlust belief sich auf satte 34 Millionen US-Dollar. Angesichts dieser Tatsache und der beträchtlichen Gesamtverbindlichkeiten fällt es uns schwer, etwas zu der Aktie zu sagen, da wir sie nicht besonders mögen. Sicher, das Unternehmen mag eine nette Geschichte darüber haben, wie es in eine bessere Zukunft geht. Tatsache ist jedoch, dass es in den letzten zwölf Monaten 76 Mio. USD an Barmitteln verbrannt hat und im Vergleich zu seinen Verbindlichkeiten nur über sehr wenige liquide Mittel verfügt. Wir halten diese Aktie daher für hochriskant und befürchten, dass der Aktienkurs schneller sinken könnte als ein Beiboot, das von einem Weißen Hai angegriffen wird. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse von Schulden konzentrieren sollte. Doch nicht alle Anlagerisiken liegen in der Bilanz - ganz im Gegenteil. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 4 Warnzeichen für 2U ausfindig gemacht ( von denen eines potenziell ernst ist!), die Sie kennen sollten.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumswerten mit einer Nettoverschuldung von Null können Sie jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob 2U unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.