Advertisement

3 Wachstumsunternehmen, die Insider unbedingt halten wollen

Simply Wall St

Rezensiert von Simply Wall St

In den letzten 7 Tagen ist der US-Markt unverändert geblieben, obwohl er im letzten Jahr um 5,7 % gestiegen ist und ein jährliches Gewinnwachstum von 13 % prognostiziert wird. In diesem Umfeld können Unternehmen mit starkem Wachstumspotenzial und hohem Insideranteil besonders attraktiv sein, da sie das Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Super Micro Computer (NasdaqGS:SMCI) | 14.2% | 29.8% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.2% |

| Hims & Hers Health (NYSE:HIMS) | 13.3% | 21.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.3% | 65.1% |

| Astera Labs (NasdaqGS:ALAB) | 15.8% | 61.4% |

| Red Cat Holdings (NasdaqCM:RCAT) | 19.4% | 123% |

| Niu Technologies (NasdaqGM:NIU) | 36.2% | 82.8% |

| Clene (NasdaqCM:CLNN) | 19.5% | 63.1% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.2% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.4% | 33.8% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

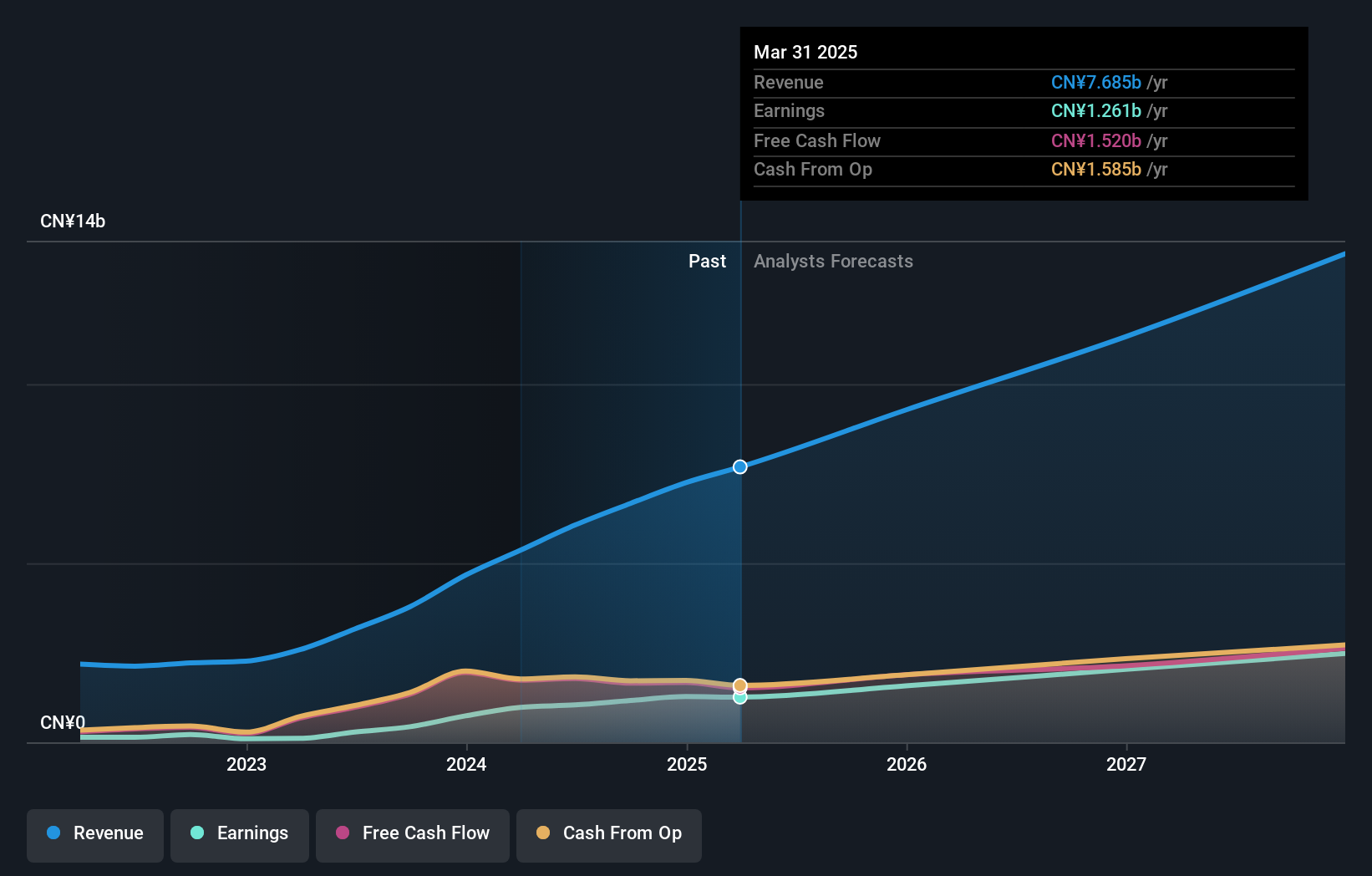

Atour Lifestyle Holdings (NasdaqGS:ATAT)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Atour Lifestyle Holdings Limited, mit einer Marktkapitalisierung von 3,29 Mrd. $, entwickelt über seine Tochtergesellschaften Lifestyle-Marken mit Schwerpunkt auf Hotelangeboten in der Volksrepublik China.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 7,25 Milliarden CN¥ durch sein Segment Atour Group, das sich auf Lifestyle-Marken im Zusammenhang mit Hotelangeboten in China konzentriert.

Insider-Beteiligung: 25,4%

Eigenkapitalrendite-Prognose: 41% (Schätzung 2027)

Atour Lifestyle Holdings weist ein starkes Wachstumspotenzial auf, da die Gewinne mit 21,5 % jährlich deutlich stärker als der US-Markt wachsen dürften. Das Unternehmen wird deutlich unter seinem geschätzten fairen Wert gehandelt, und die Analysten rechnen mit einem spürbaren Kursanstieg. Die jüngsten Ergebnisse zeigen eine robuste Performance mit einem Anstieg des Nettogewinns auf 1,28 Mrd. CNY im Jahr 2024, während der Umsatz im Vergleich zum Vorjahr deutlich gestiegen ist. Trotz des langsameren prognostizierten Umsatzwachstums von 19,4 % liegt es weiterhin über dem Marktdurchschnitt von 8,2 %.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Performance von Atour Lifestyle Holdings zu erhalten.

- Unser von Experten erstellter Bewertungsbericht zu Atour Lifestyle Holdings deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

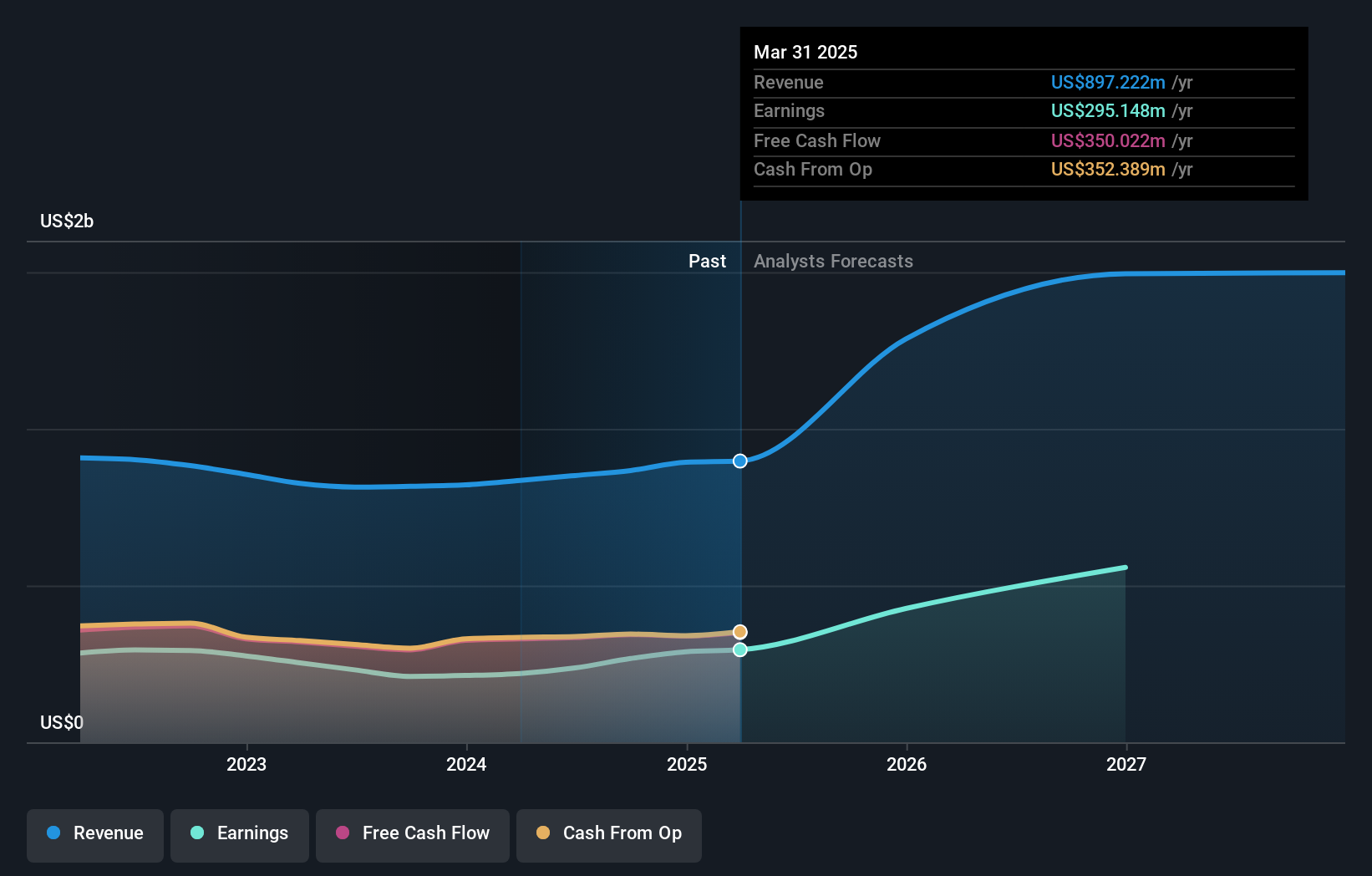

Victory Capital Holdings (NasdaqGS:VCTR)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Victory Capital Holdings, Inc. ist als Vermögensverwaltungsgesellschaft sowohl in den Vereinigten Staaten als auch international tätig und hat eine Marktkapitalisierung von rund 3,74 Mrd. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus der Bereitstellung von Anlageverwaltungsdienstleistungen und -produkten und belaufen sich auf insgesamt 893,48 Mio. $.

Insider-Besitz: 10%

Eigenkapitalrendite-Prognose: 38% (Schätzung für 2027)

Victory Capital Holdings weist ein vielversprechendes Wachstum auf, denn die erwartete jährliche Gewinnsteigerung von 28,4 % liegt deutlich über dem Durchschnitt des US-Marktes. Die Aktie wird im Vergleich zu anderen Unternehmen zu einem guten Preis gehandelt und liegt unter den Schätzungen für den fairen Wert, wobei die Analysten einen Kursanstieg von 25,5 % prognostizieren. Trotz der hohen Verschuldung wurden in jüngster Zeit strategische Maßnahmen ergriffen, wie z. B. Veränderungen im Vorstand und Akquisitionspläne, um die Rendite für die Aktionäre zu erhöhen. Dies wird durch eine starke finanzielle Leistung im Jahr 2024 mit einem Nettogewinn von 288,86 Millionen US-Dollar unterstützt.

- Werfen Sie einen genaueren Blick auf das Potenzial von Victory Capital Holdings in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Victory Capital Holdings recht moderat sein könnte.

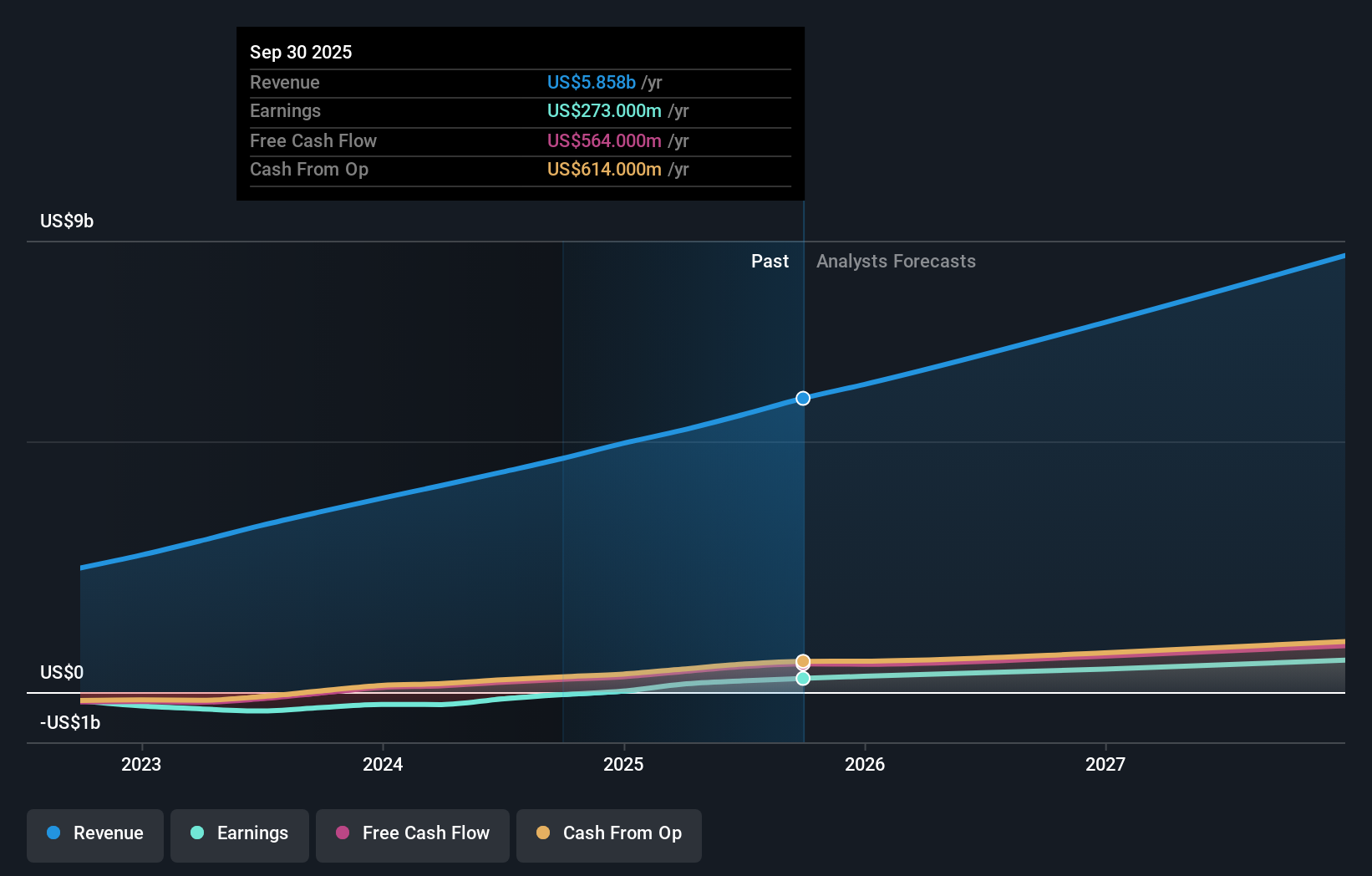

Toast (NYSE:TOST)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Toast, Inc. bietet eine Cloud-basierte digitale Technologieplattform für das Gaststättengewerbe in verschiedenen Ländern an und hat eine Marktkapitalisierung von ca. 19,72 Mrd. $.

Geschäftstätigkeit: Das Umsatzsegment des Unternehmens umfasst die Datenverarbeitung und erwirtschaftet 4,96 Milliarden Dollar.

Insider-Besitz: 19.9%

Eigenkapitalrendite-Prognose: 24% (Schätzung 2027)

Die jüngste Vereinbarung von Toast mit Applebee's zur Implementierung seiner Technologie unterstreicht den Wachstumskurs und das Potenzial für eine stärkere Marktdurchdringung. Trotz erheblicher Insider-Verkäufe im vergangenen Quartal bleibt das Unternehmen auf Expansion ausgerichtet, was sich in einem erheblichen Anstieg der Einnahmen von 3,87 Mrd. US$ auf 4,96 Mrd. US$ im Jahresvergleich und dem Erreichen der Rentabilität mit einem Nettogewinn von 19 Mio. US$ zeigt. Analysten prognostizieren für Toast ein jährliches Gewinnwachstum von 38,1 %, was deutlich über dem Marktdurchschnitt liegt.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstumsberichts, um ein tieferes Verständnis von Toast zu erlangen.

- Unser von Experten erstellter Bewertungsbericht zu Toast deutet darauf hin, dass der Aktienkurs zu hoch sein könnte.

Wichtigste Erkenntnisse

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 201 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz hier.

- Suchen Sie nach alternativen Möglichkeiten? KI wird das Gesundheitswesen verändern. Diese 26 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Medikamentenentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Mrd. USD haben - es ist also noch Zeit, frühzeitig einzusteigen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Victory Capital Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:VCTR

Victory Capital Holdings

Advertisement