Advertisement

Sollten Anleger Costco nach Expansionsplänen und einem Drei-Jahres-Zuwachs von 96% neu überdenken?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Costco-Aktie Ihr hart verdientes Geld noch wert ist, oder ob sie zu teuer geworden ist? Schauen wir uns gemeinsam an, was die Zahlen wirklich aussagen.

- Trotz einiger Schwankungen in letzter Zeit, mit einem Aktienrückgang von 3,4 % in der letzten Woche und einem kleinen Rückgang von 0,5 % im letzten Monat, hat Costco in diesem Jahr einen Gewinn von 4,3 % und in den letzten drei Jahren eine bemerkenswerte Rendite von 96,3 % erzielt.

- In diesem Monat konzentrierten sich die Schlagzeilen auf die Neueröffnungen und kühnen Expansionspläne von Costco. Diese Maßnahmen untermauern den Ruf des Unternehmens, beständig zu wachsen. Die Aufregung um den internationalen Vorstoß und die aktualisierten Mitgliederangebote lässt die Anleger darüber diskutieren, ob die jüngsten Kursbewegungen neue Chancen oder neue Risiken widerspiegeln.

- Costco wird derzeit mit 0 von 6 Punkten bewertet, was darauf hindeutet, dass das Unternehmen derzeit voll bewertet oder sogar überteuert sein könnte. Im nächsten Abschnitt werden wir genau aufschlüsseln, wie wir zu dieser Bewertung kommen, und, was noch wichtiger ist, einen Blick darauf werfen, was eine intelligentere Methode zur Beurteilung des Wertes ist, die über die traditionellen Methoden hinausgeht.

Costco Wholesale erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

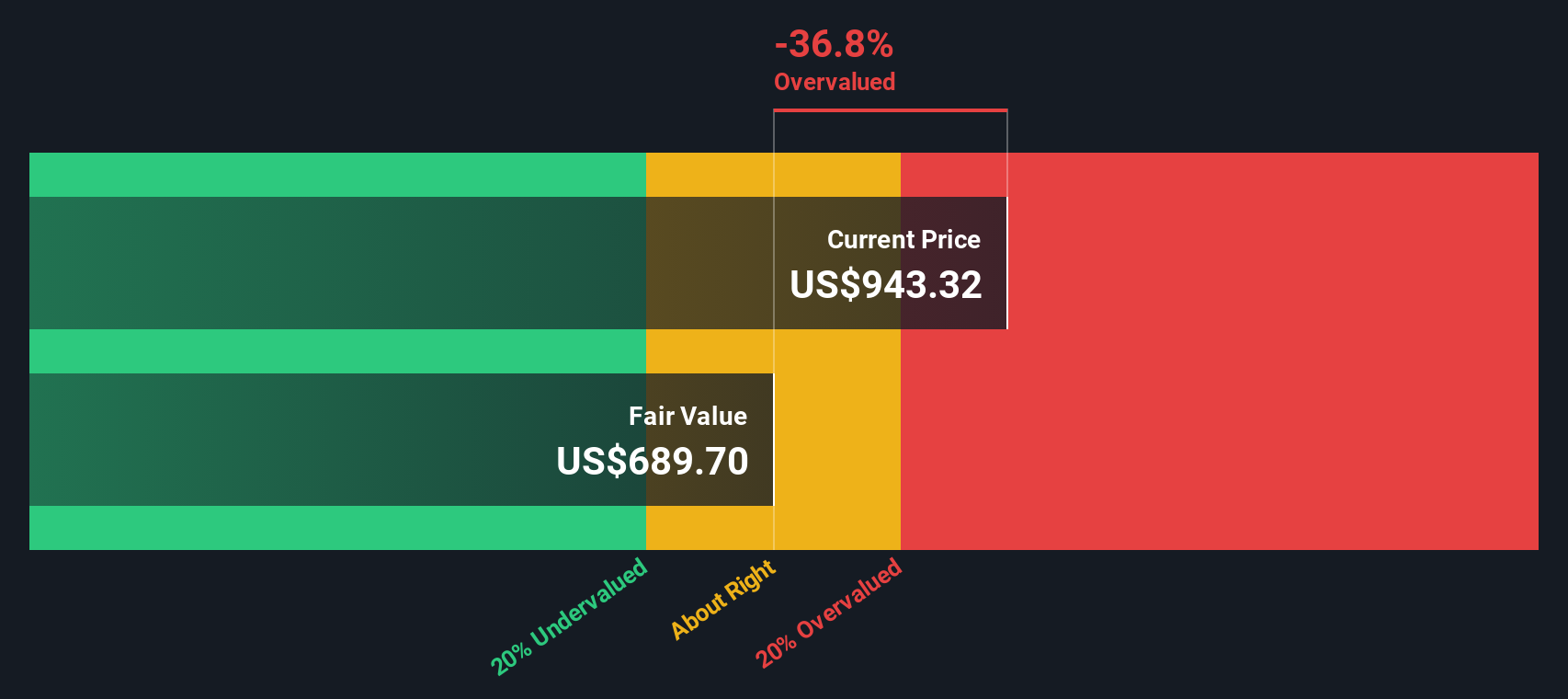

Ansatz 1: Costco Wholesale Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den wahren Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und auf den heutigen Tag abzinst. Einfach ausgedrückt, beantwortet es die Frage: "Was ist der gesamte zukünftige Cashflow in heutigen Dollar wert?"

Für Costco Wholesale beläuft sich der zuletzt ausgewiesene Free Cash Flow auf 8,16 Milliarden US-Dollar, was eine starke Generierung von Barmitteln durch das zugrunde liegende Geschäft widerspiegelt. Die Prognosen der Analysten erstrecken sich über die nächsten fünf Jahre, beginnend mit 7,75 Mrd. USD im Jahr 2026 und ansteigend auf 12,25 Mrd. USD bis 2030. Danach extrapoliert Simply Wall St das weitere jährliche Wachstum unter Berücksichtigung der jüngsten Geschäftsentwicklung und der Erwartungen der Branche. Sie schätzen, dass der freie Cashflow im nächsten Jahrzehnt weiter steigen wird.

Anhand dieser Prognosen berechnet das DCF-Modell den inneren Wert von Costco auf 686,26 $ pro Aktie. Im Vergleich zum aktuellen Kurs des Unternehmens bedeutet diese Bewertung, dass die Aktie mit einem Aufschlag von 33,0 % auf ihren inneren Wert gehandelt wird. Mit anderen Worten: Costco ist zwar nach wie vor ein robustes und wachsendes Unternehmen, aber der DCF-Ansatz deutet darauf hin, dass der aktuelle Marktpreis höher ist, als es die künftigen Cashflows rechtfertigen.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Costco Wholesale um 33,0% überbewertet sein könnte. Entdecken Sie 848 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

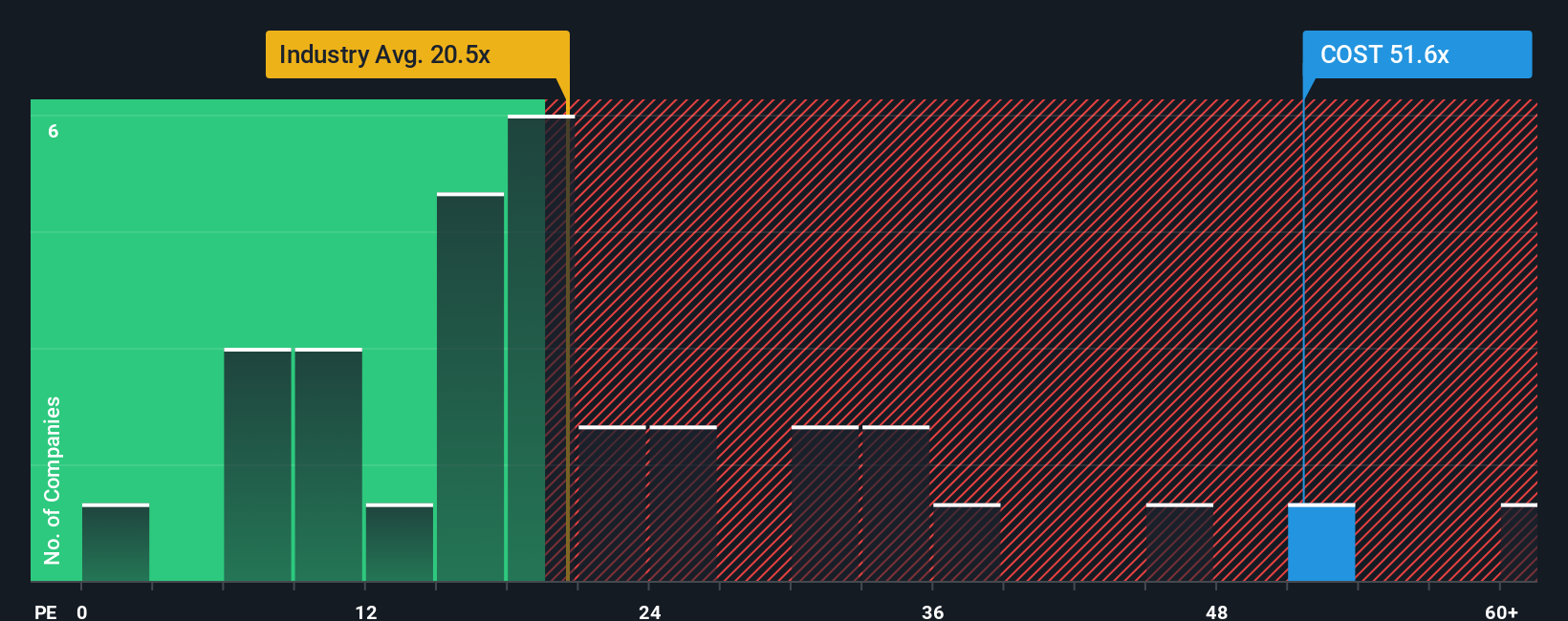

Ansatz 2: Costco Wholesale Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Kennzahl für die Bewertung profitabler Unternehmen wie Costco Wholesale, da es den Aktienkurs eines Unternehmens ins Verhältnis zu seinen tatsächlichen Gewinnen setzt. Investoren verwenden das KGV häufig, um zu beurteilen, wie viel sie für jeden Dollar der Gewinne eines Unternehmens zahlen. Dies macht es besonders relevant für etablierte, beständig profitable Unternehmen.

Es ist wichtig zu erkennen, dass ein "normales" oder "faires" KGV sowohl von den Wachstumserwartungen als auch vom Risiko abhängt. Unternehmen mit einem höheren erwarteten Gewinnwachstum oder einem geringeren Risikoprofil weisen in der Regel ein höheres KGV auf, während ein langsameres Wachstum oder ein höheres Risiko das Verhältnis nach unten drückt. Daher vermittelt ein einfacher Vergleich der KGVs verschiedener Unternehmen nicht immer ein vollständiges Bild.

Derzeit wird Costco Wholesale mit einem KGV von 49,9 gehandelt. Dies liegt deutlich über dem durchschnittlichen KGV seiner direkten Konkurrenten von 22,0x und dem Durchschnitt der Konsumgüterindustrie von 20,4x. Auf den ersten Blick könnte man meinen, dass die Costco-Aktie im Vergleich zu anderen Einzelhändlern zu teuer ist.

Das "Fair Ratio" von Simply Wall St bietet einen umfassenderen Maßstab. Das faire Verhältnis berechnet, wie hoch das KGV von Costco sein sollte, indem es insbesondere das tatsächliche Gewinnwachstum, das Branchenprofil, die Gewinnspannen, die Marktkapitalisierung und das Risikoniveau berücksichtigt. Zusammenfassend lässt sich sagen, dass es das Gesamtbild berücksichtigt. Im Fall von Costco liegt das faire Verhältnis bei 29,4x, was weit über dem Durchschnitt der Branche und der Vergleichsunternehmen liegt, aber immer noch deutlich unter dem aktuellen KGV von Costco.

Wenn wir diese Zahlen vergleichen, liegt das aktuelle KGV von Costco deutlich über dem fairen Verhältnis. Das bedeutet, dass die Aktie selbst unter Berücksichtigung des Wachstums, der Margen und der marktführenden Position von Costco nach diesem Maßstab überbewertet erscheint.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1382 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

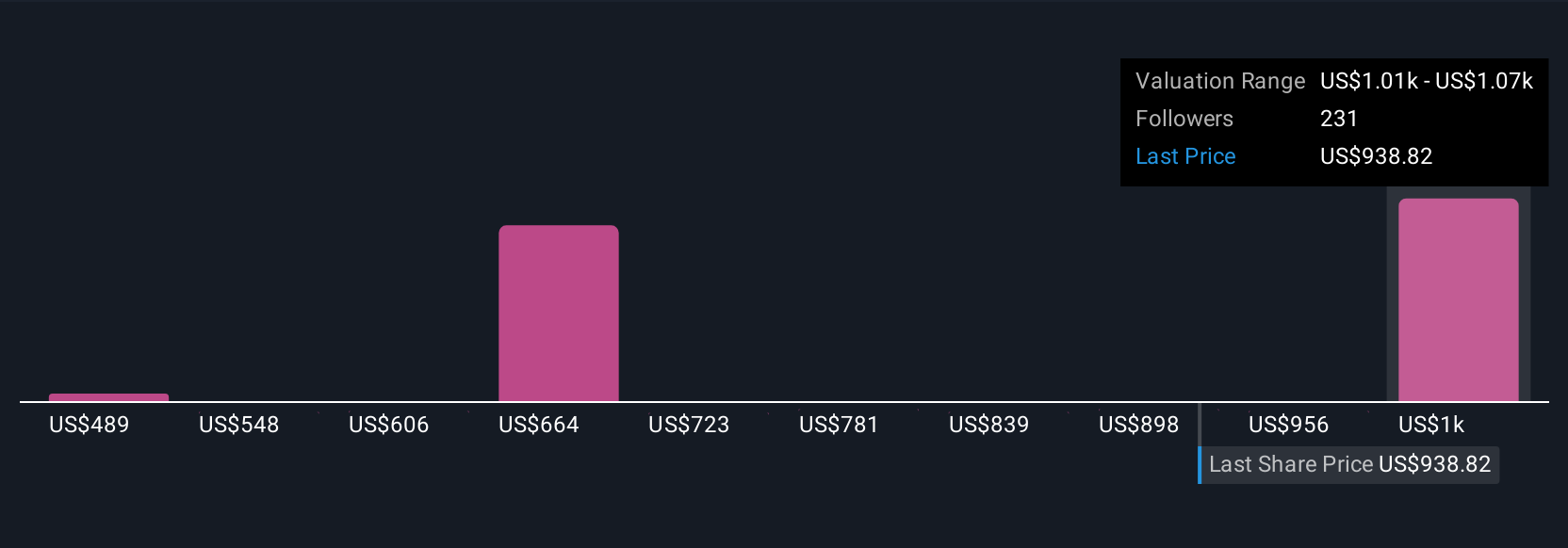

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Costco Wholesale Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist eine Geschichte, die Sie über ein Unternehmen erstellen, indem Sie Ihre Sichtweise auf die geschäftlichen Faktoren - wie Filialexpansion, internationales Wachstum, Online-Verkäufe und Risiken - mit Ihrer eigenen Prognose für Umsatz, Gewinn und fairen Wert verbinden.

Mit Narrativen können Sie über die reinen Zahlen hinausgehen, indem Sie die reale Geschichte eines Unternehmens mit den finanziellen Aussichten und letztlich mit dem Ihrer Meinung nach fairen Preis verbinden. Auf der Community-Seite von Simply Wall St können Millionen von Anlegern auf einfache Weise Narrative zu Unternehmen wie Costco erstellen und aktualisieren, um ihre Ansichten schnell mit dynamischen Prognosen und neuen Informationen abzugleichen, sobald diese eintreffen.

Mithilfe von Narratives können Anleger intelligentere Kauf- oder Verkaufsentscheidungen treffen, indem sie ihre Fair-Value-Berechnungen mit dem aktuellen Aktienkurs vergleichen und sofort anpassen, wenn neue Erträge oder Nachrichten bekannt werden. Einige Anleger sind beispielsweise optimistisch in Bezug auf Costco, da sie eine rasche internationale Expansion und ein starkes Wachstum des elektronischen Handels vorhersagen und ihren fairen Wert auf 1.225 US-Dollar pro Aktie festlegen. Andere sind vorsichtiger und führen höhere Kosten und Wettbewerbsdruck an, um einen fairen Wert von nur 620 $ zu rechtfertigen.

Glauben Sie, dass an der Geschichte von Costco Wholesale noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Costco Wholesale unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:COST

Advertisement