Advertisement

Ist Costcos Rückzug im Jahr 2025 ein Zeichen von besserem Wert oder abnehmendem Optimismus?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob das Premium-Preisschild von Costco Wholesale Ihnen einen echten Wert bietet oder nur auf seinem Ruf beruht? Hier ein genauerer Blick darauf, was wirklich hinter den Zahlen steckt.

- Während die Aktie in den letzten fünf Jahren eine beeindruckende Gesamtrendite von 148,9 % erzielt hat, ist sie im laufenden Jahr um 1,2 % und im letzten Jahr um 6,0 % gesunken. Dies könnte ein Hinweis auf veränderte Erwartungen der Anleger oder auf neue Chancen sein.

- In letzter Zeit haben sich die Schlagzeilen auf das veränderte Konsumverhalten der Verbraucher und das anhaltende Mitgliederwachstum von Costco konzentriert. Analysten haben die strategischen Ladeneröffnungen und die sich ständig weiterentwickelnde Produktpalette hervorgehoben. Diese Faktoren tragen zu der Aufregung und Vorsicht bei, die sich in den jüngsten Kursbewegungen widerspiegeln.

- Betrachtet man die traditionelle Bewertung, so erhält Costco 0 von 6 Punkten für unterbewertet, was bedeutet, dass etwas nicht stimmt. Im Folgenden werden wir die Bewertungsansätze aufschlüsseln, die für diese Bewertung ausschlaggebend sind, und anschließend eine andere Methode vorstellen, um zu prüfen, ob Costco einen Platz in Ihrem Portfolio verdient.

Costco Wholesale erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Costco Wholesale Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar abzinst. Mit diesem Ansatz soll ermittelt werden, was die Aktien von Costco Wholesale wirklich wert sind, und zwar auf der Grundlage dessen, wie viel Geld das Unternehmen in den kommenden Jahren voraussichtlich erwirtschaften wird.

Derzeit liegt der Free Cash Flow (FCF) von Costco bei 8,2 Mrd. $. Analysten geben Wachstumsschätzungen für die nächsten fünf Jahre ab und prognostizieren, dass der FCF bis August 2028 10,7 Mrd. $ erreichen wird. Für die Jahre danach werden die Cashflow-Prognosen auf der Grundlage von Branchentrends und der Unternehmensleistung extrapoliert. Die Prognosen erreichen bis 2035 15,7 Mrd. $. Diese Zahlen spiegeln nicht nur die robusten Erwartungen der Analysten wider, sondern auch das erwartete kontinuierliche Wachstum, da das Unternehmen seine Geschäftstätigkeit und seine Mitgliederzahl weltweit ausweitet.

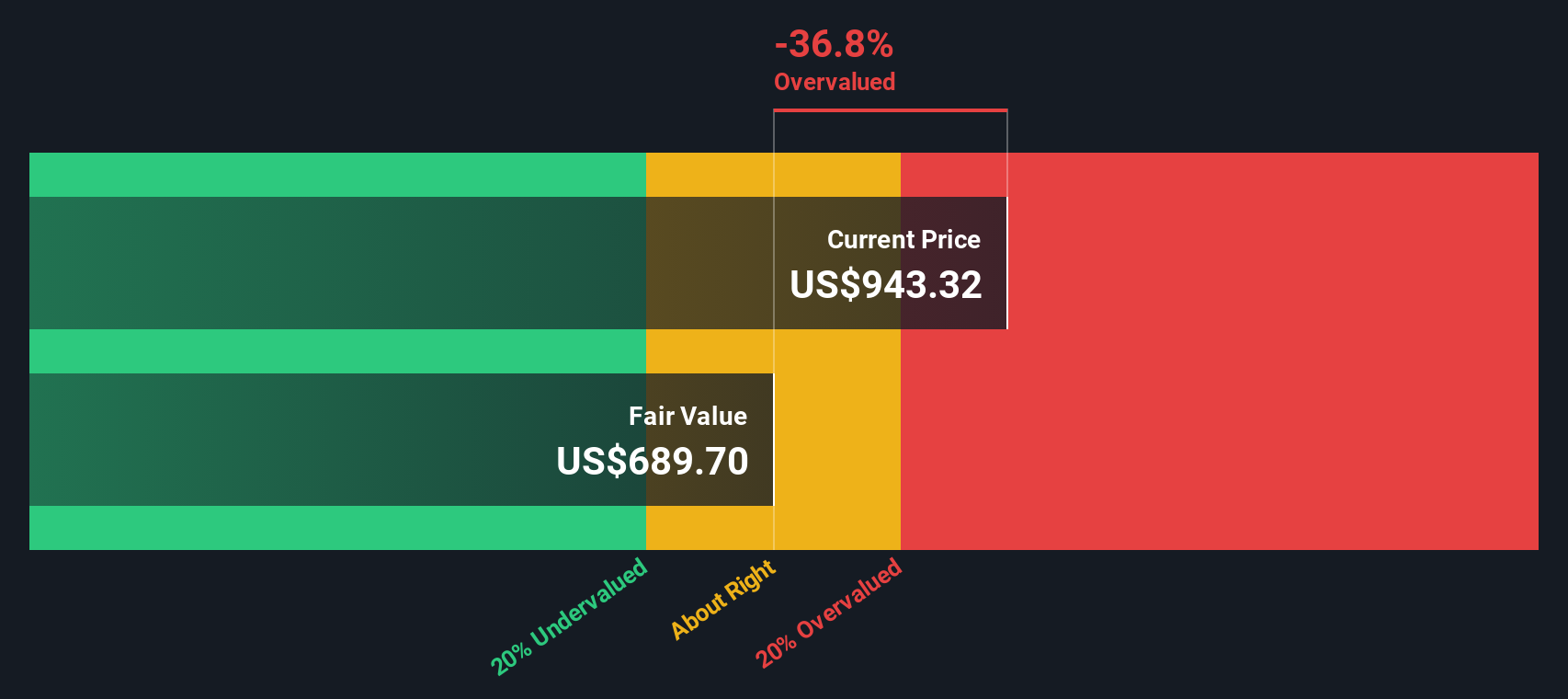

Unter Verwendung dieser Inputs berechnet das zweistufige DCF-Modell einen inneren Wert von 691,44 $ pro Aktie. Im Vergleich zu den jüngsten Aktienkursen bedeutet dies, dass Costco mit einem Aufschlag von 30 % auf seinen berechneten fairen Wert gehandelt wird. Mit anderen Worten: Die Aktie erscheint nach dem DCF-Ansatz überbewertet.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Costco Wholesale um 30,0% überbewertet sein könnte. Entdecken Sie 921 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Costco Wholesale Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein weit verbreitetes Bewertungsinstrument für profitable Unternehmen wie Costco Wholesale. Es spiegelt wider, wie viel die Anleger bereit sind, für jeden Dollar des Unternehmensgewinns zu zahlen, und ist daher eine geeignete Kennzahl für Unternehmen, die eine konstante Rentabilität aufweisen.

Das "normale" oder "faire" KGV eines Unternehmens hängt nicht nur von den aktuellen Gewinnen ab. Auch Wachstumserwartungen, Rentabilität und Risiken spielen eine wichtige Rolle. Höheres Wachstum und geringeres Risiko rechtfertigen in der Regel ein höheres KGV, während Unternehmen mit großen Risiken oder langsamem Wachstum in der Regel mit einem niedrigeren KGV gehandelt werden.

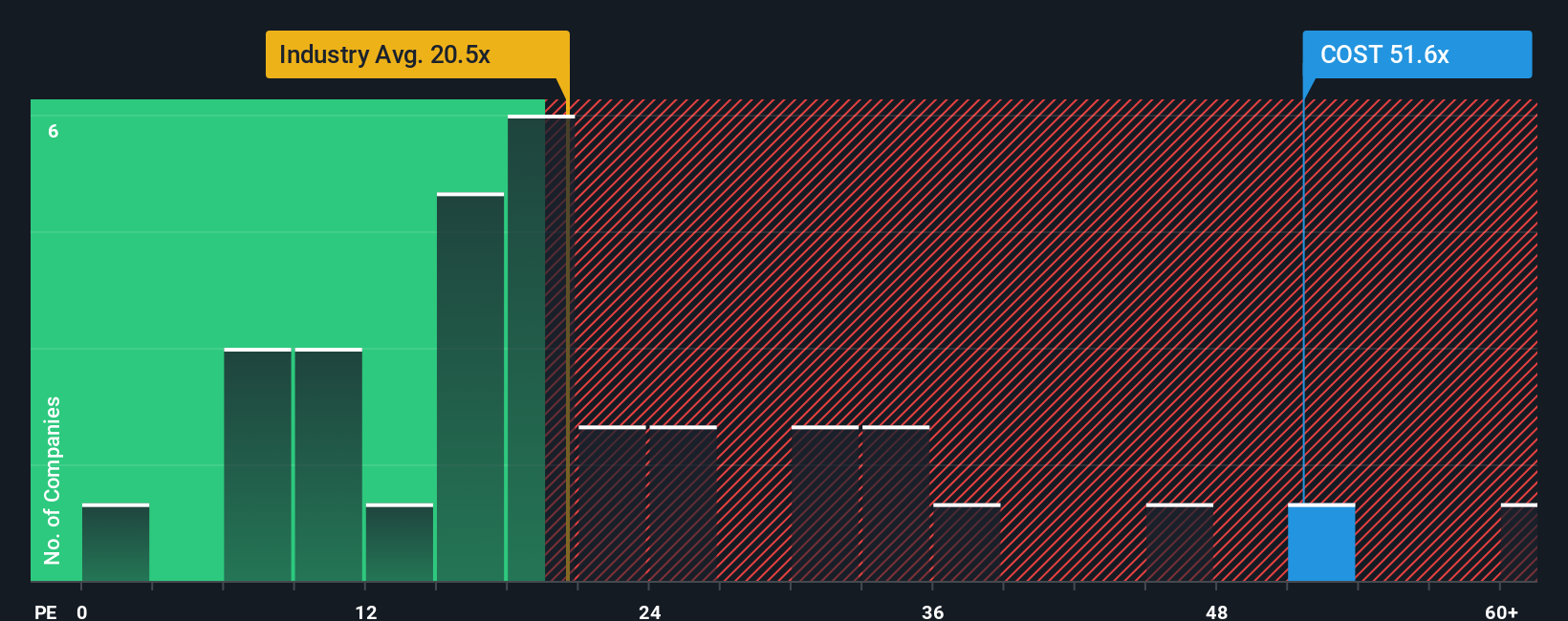

Derzeit wird Costco mit einem KGV von 49,2x gehandelt. Dies liegt deutlich über dem Branchendurchschnitt im Konsumgütereinzelhandel von 20,9x und dem Durchschnitt der Vergleichsgruppe von 21,7x. Ein solch signifikanter Aufschlag deutet auf das starke Vertrauen der Anleger in das Wachstumspotenzial und das robuste Geschäftsmodell von Costco hin.

Das "faire Verhältnis" von Simply Wall St für Costco, das auf dem Gewinnwachstum, den Margen, dem Risikoprofil und der Branchenposition basiert, beträgt 33,2x. Im Gegensatz zu einem einfachen Branchen- oder Peer-Vergleich bietet das faire Verhältnis ein maßgeschneidertes Gefühl dafür, was Anleger vernünftigerweise zahlen sollten, wobei alles von der Größe und Rentabilität von Costco bis hin zu den Zukunftsaussichten und Risiken berücksichtigt wird.

Da das aktuelle KGV der Aktie mit 49,2x deutlich über dem Fairen Verhältnis von 33,2x liegt, deutet dies darauf hin, dass Costco auf der Grundlage des Gewinnmultiplikatoransatzes überbewertet ist.

Ergebnis: OVERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Costco Wholesale Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre eigene Geschichte darüber, wie sich die Zukunft eines Unternehmens Ihrer Meinung nach entwickeln wird. Sie fassen Ihre Annahmen über den fairen Wert, künftige Umsätze, Gewinne und Margen in einer klaren Prognose zusammen, die direkt mit der zugrunde liegenden Geschichte des Unternehmens verbunden ist.

Erzählungen sind mehr als nur Zahlen; sie verweben Ihre Sicht auf die Geschäftsfaktoren von Costco Wholesale mit den prognostizierten Finanzergebnissen und einem berechneten fairen Wert. Auf diese Weise können Sie direkt auf der Community-Seite von Simply Wall St, einem Tool, das von Millionen von Anlegern weltweit genutzt wird, sehen, wie Ihre Sichtweise im Vergleich zu den aktuellen Kursen und den Ansichten anderer Anleger abschneidet.

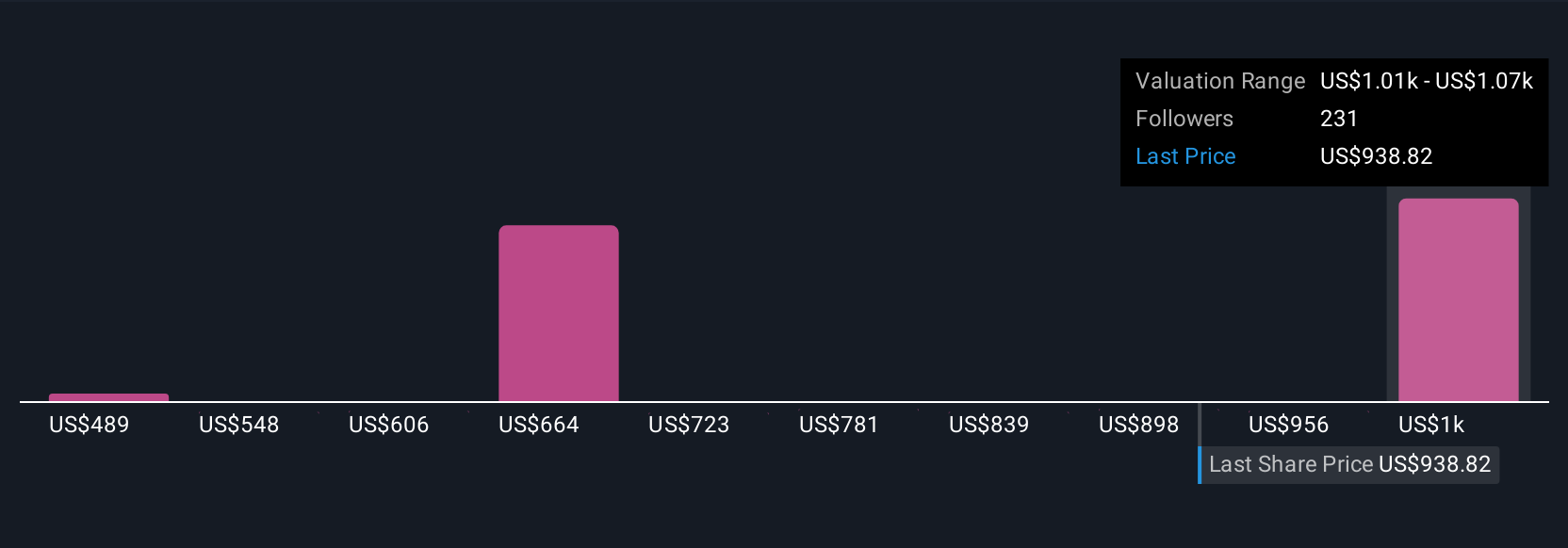

Wenn Sie ein Narrativ erstellen, können Sie schnell entscheiden, ob und wann Sie kaufen oder verkaufen sollten, da es ständig mit den neuesten Nachrichten, Gewinnveröffentlichungen oder wichtigen Ereignissen aktualisiert wird. Ein Narrative könnte beispielsweise sehr optimistische Prognosen verwenden, um einen fairen Wert von 1.225 $ pro Aktie zu rechtfertigen, während ein anderes konservativere Umsatz- und Margenschätzungen verwendet, um sich näher an 620 $ anzusiedeln. Beide können sofort aktualisiert werden, wenn neue Informationen eintreffen.

Glauben Sie, dass an der Geschichte von Costco Wholesale noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Costco Wholesale unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:COST

Advertisement