Advertisement

Ist Garmin nach der jüngsten Kursvolatilität und der DCF-Bewertung nach oben attraktiv bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Garmin mit einem Aktienkurs von rund 197 $ ein Schnäppchen oder eine Falle ist? In dieser Aufschlüsselung erfahren Sie, was der aktuelle Kurs über den langfristigen Wert der Aktie aussagt.

- Die Aktie ist in der letzten Woche um 2,2 % gestiegen, hat aber im letzten Monat um 7,8 % und im letzten Jahr um 5,8 % nachgegeben, ein unruhiges Muster, das im Gegensatz zu den 3-Jahres- und 5-Jahres-Renditen von 122,4 % und 79,0 % steht.

- Die jüngsten Schlagzeilen konzentrierten sich auf die Ausweitung der Präsenz von Garmin in den Bereichen Fitness-Wearables, Luftfahrtavionik und Schiffsnavigation, was den Ruf des Unternehmens als diversifizierter Nischenanbieter von Hard- und Software stärkt. Gleichzeitig stellen sich die Anleger die Frage, wie beständig die Nachfragepipeline des Unternehmens ist, da der Wettbewerb bei intelligenten Geräten und vernetzten Fahrzeugen zunimmt, was die gemischte Stimmung im Aktienkurs erklärt.

- In unserem Bewertungsschema erhält Garmin nur 1/6 der Punkte. Wir werden DCF, Multiplikatoren und andere Methoden durchgehen, um zu sehen, ob der Markt dies richtig sieht, und dann mit einer intuitiveren Methode abschließen, um darüber nachzudenken, was die Aktie wert sein könnte.

Garmin erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

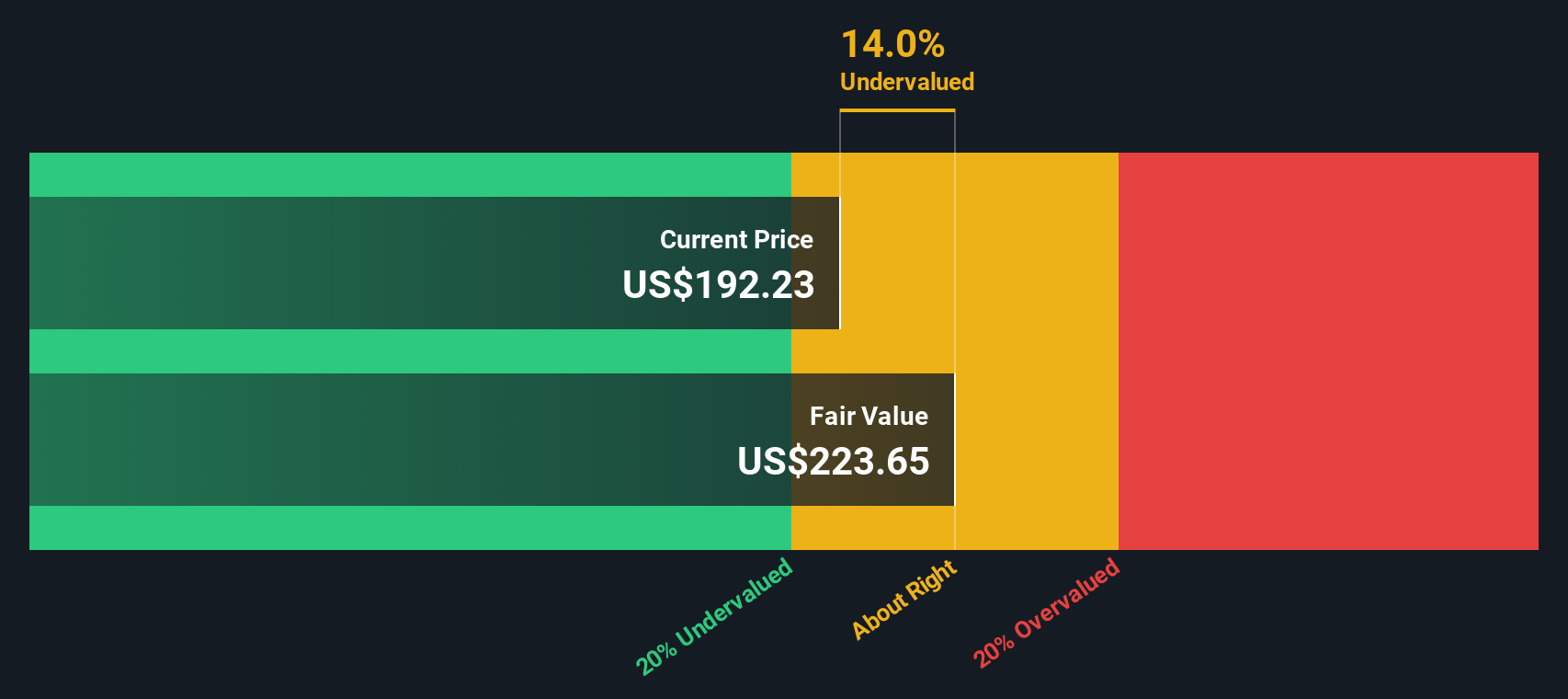

Ansatz 1: Garmin Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die in der Zukunft erzielbaren Cashflows projiziert und diese Cashflows dann auf den heutigen Tag in Dollar abzinst. Für Garmin wird ein zweistufiges Modell für den freien Cashflow zum Eigenkapital verwendet, das von einem freien Cashflow der letzten zwölf Monate in Höhe von etwa 1,33 Milliarden US-Dollar ausgeht.

Analysten gehen davon aus, dass der freie Cashflow bis 2026 auf etwa 1,45 Mrd. $ und bis 2027 auf 1,57 Mrd. $ ansteigen wird, wobei Simply Wall St dann ein weiteres Wachstum auf etwa 2,78 Mrd. $ bis 2035 extrapoliert, wenn das Unternehmen reift. Diese künftigen Cashflows werden auf den heutigen Tag abgezinst, um das Risiko und den Zeitwert des Geldes zu berücksichtigen.

Auf dieser Grundlage schätzt das DCF-Modell einen inneren Wert von etwa 221,46 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von rund 197 $ bedeutet dies, dass die Aktie um etwa 11,0 % unterbewertet ist, was darauf hindeutet, dass der Markt die prognostizierte Cashflow-Generierung von Garmin möglicherweise nicht vollständig einpreist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Garmin um 11,0 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 925 weitere unterbewertete Aktien auf der Basis von Cashflows.

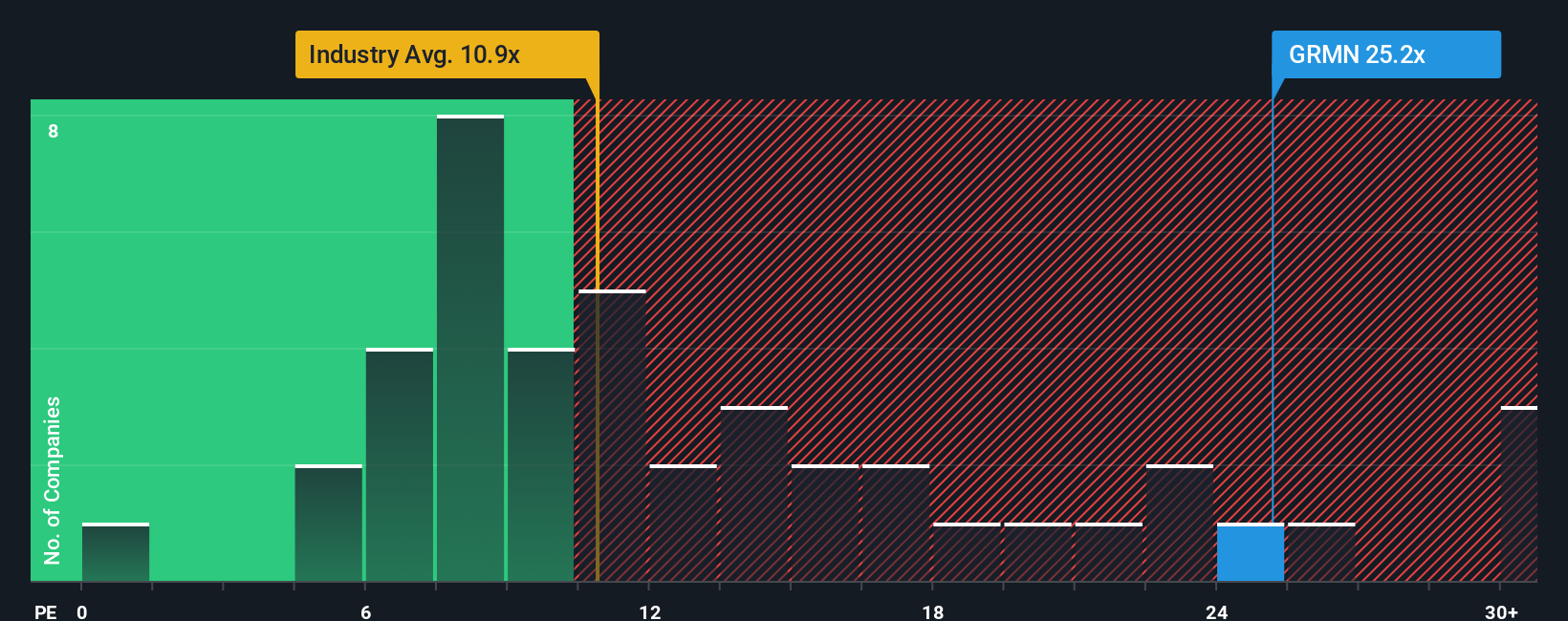

Ansatz 2: Garmin Kurs vs. Gewinn

Bei profitablen Unternehmen wie Garmin ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Methode, um zu beurteilen, ob die Anleger einen angemessenen Preis für jeden Dollar des aktuellen Gewinns zahlen. Im Allgemeinen rechtfertigen ein höheres erwartetes Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum oder ein höheres Risiko einen niedrigeren, vorsichtigeren Multiplikator erfordern.

Garmin wird derzeit mit einem KGV von etwa 24,1x gehandelt. Das entspricht im Großen und Ganzen dem Durchschnitt der Vergleichsunternehmen von 24,0x, liegt aber deutlich über dem breiteren Branchendurchschnitt für langlebige Konsumgüter von etwa 11,8x, was die stärkere Rentabilität und das stärkere Wachstumsprofil von Garmin im Vergleich zu den typischen Unternehmen in diesem Sektor widerspiegelt.

Das faire Verhältnis von Simply Wall St ist eine firmeneigene Schätzung, wie hoch das KGV von Garmin sein sollte, wenn man die Gewinnwachstumsaussichten, die Gewinnmargen, die Branchenmerkmale, die Marktkapitalisierung und das Risikoprofil berücksichtigt. Dies ist aussagekräftiger als ein einfacher Peer- oder Branchenvergleich, da der Multiplikator auf die spezifischen Fundamentaldaten von Garmin zugeschnitten ist, anstatt davon auszugehen, dass alle Unternehmen die gleiche Bewertungsspanne verdienen. Für Garmin liegt das faire Verhältnis bei 20,6x und damit leicht unter dem aktuellen Wert von 24,1x, was darauf hindeutet, dass die Aktie mehr Optimismus einpreist, als die Fundamentaldaten vollständig unterstützen.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

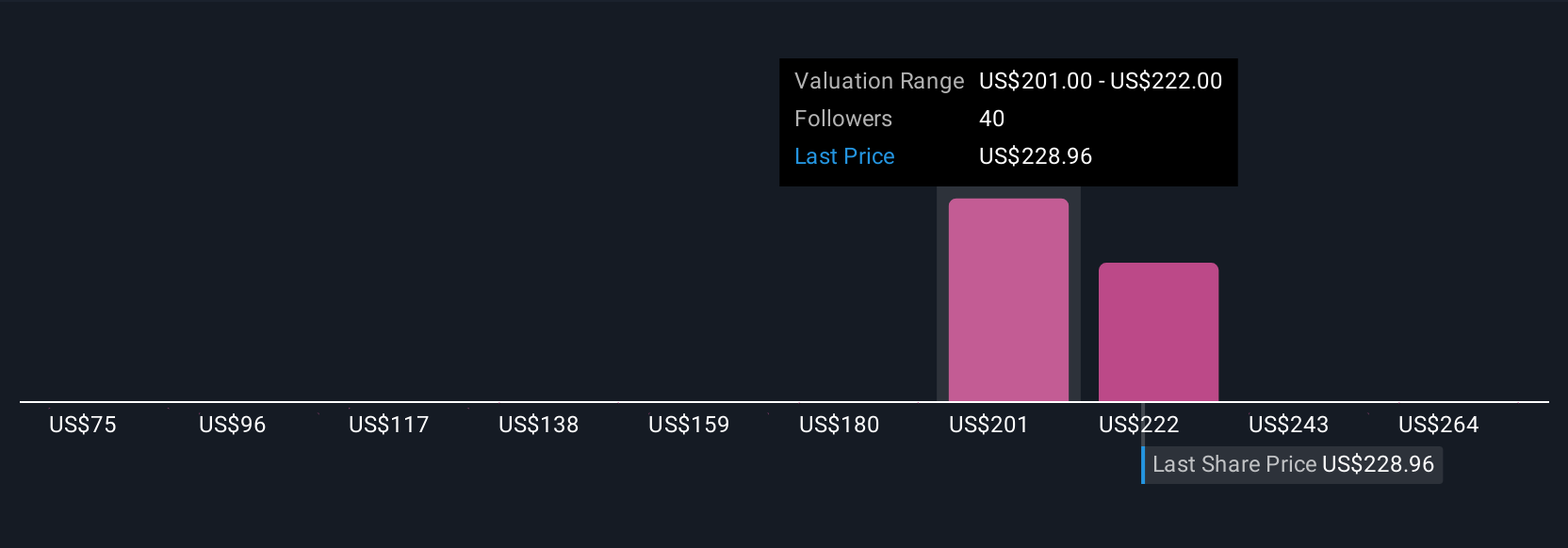

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Garmin-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, eine einfache Methode, um Ihre Geschichte über ein Unternehmen mit den Zahlen zu verbinden, die Sie für die zukünftigen Umsätze, Gewinne, Margen und letztendlich den fairen Wert für realistisch halten. Ein Narrativ verbindet drei Dinge an einem Ort: die Unternehmensgeschichte, an die Sie glauben, die Finanzprognose, die sich aus dieser Geschichte ergibt, und die Schätzung des fairen Wertes, die sich aus diesen Annahmen ergibt. Bei Simply Wall St, das von Millionen von Anlegern genutzt wird, sind die Narrative auf der Community-Seite zu finden und machen diesen Prozess zugänglich, indem sie Ihnen helfen, potenzielle Einstiegs- oder Ausstiegspunkte zu durchdenken, indem sie Ihren Fair Value mit dem aktuellen Marktpreis vergleichen. Sie werden dynamisch aktualisiert, wenn neue Informationen wie Gewinne, Prognosen oder Nachrichten eintreffen, sodass Ihre Ansicht aktuell bleibt, ohne dass Sie Ihr Modell von Grund auf neu erstellen müssen. Ein Garmin-Narrativ könnte beispielsweise eher bullisch eingestellt sein und näher am hohen Analystenziel von knapp über 300 US-Dollar pro Aktie liegen, während sich ein vorsichtigeres Narrativ nahe dem unteren Ende bei 190 US-Dollar ansammeln könnte, was zeigt, wie unterschiedliche und dennoch strukturierte Sichtweisen auf ein und dieselbe Aktie nebeneinander bestehen können.

Glauben Sie, dass die Geschichte von Garmin mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Garmin unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:GRMN

Advertisement