Advertisement

Ist lululemon nach einem 50-prozentigen Kursrückgang und einem DCF-Aufwärtspotenzial attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Lululemon Athletica nach dem starken Kursrückgang endlich ein Schnäppchen ist, oder ob der Markt immer noch Recht hat, dann ist diese Aufschlüsselung genau das Richtige für Sie.

- Die Aktie wird um 183,6 $ gehandelt, was einem Anstieg von 9,6 % im letzten Monat entspricht, aber immer noch einem Rückgang von 50,7 % im bisherigen Jahresverlauf und 54,1 % im letzten Jahr. Daran können Sie erkennen, dass sich die Stimmung deutlich geändert hat, auch wenn die kurzfristigen Käufer langsam wieder einsteigen.

- Die jüngsten Schlagzeilen konzentrierten sich auf die Frage, ob sich die Nachfrage nach Sportbekleidung normalisiert und wie der Wettbewerbsdruck von Premium- und Massenmarktmarken die Wachstumsaussichten von Lululemon verändern könnte. Gleichzeitig investiert das Unternehmen weiterhin in Produktinnovationen und internationale Expansion, was der Markt angesichts des Gegenwinds von Wettbewerb und Verbrauchern neu zu bewerten versucht.

- In unserem Bewertungsschema erhält Lululemon derzeit einen Wert von 5/6, was darauf hindeutet, dass das Unternehmen bei den meisten, aber nicht bei allen unserer Prüfungen als unterbewertet eingestuft wird. Als Nächstes werden wir uns ansehen, was die verschiedenen Bewertungsmethoden über diesen Wert aussagen, bevor wir mit einer intuitiveren Methode abschließen, wie man den Wert der Aktie einschätzen kann.

Ansatz 1: lululemon athletica Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erwirtschafteten Barmittel projiziert und dann diese Cashflows auf den heutigen Stand in US-Dollar abzinst.

Für lululemon athletica beträgt der letzte zwölfmonatige Free Cash Flow etwa 1,16 Milliarden $. Analysten und interne Schätzungen gehen davon aus, dass dieser Wert stetig ansteigt und bis zum Jahr 2030 auf der Grundlage eines zweistufigen Free-Cashflow-zu-Eigenkapital-Ansatzes auf etwa 1,60 Milliarden US-Dollar Free-Cashflow ansteigen wird. Die kurzfristigen Prognosen beruhen auf den Schätzungen der Analysten, während die späteren Jahre von Simply Wall St unter der Annahme eines allmählich nachlassenden Wachstums extrapoliert werden.

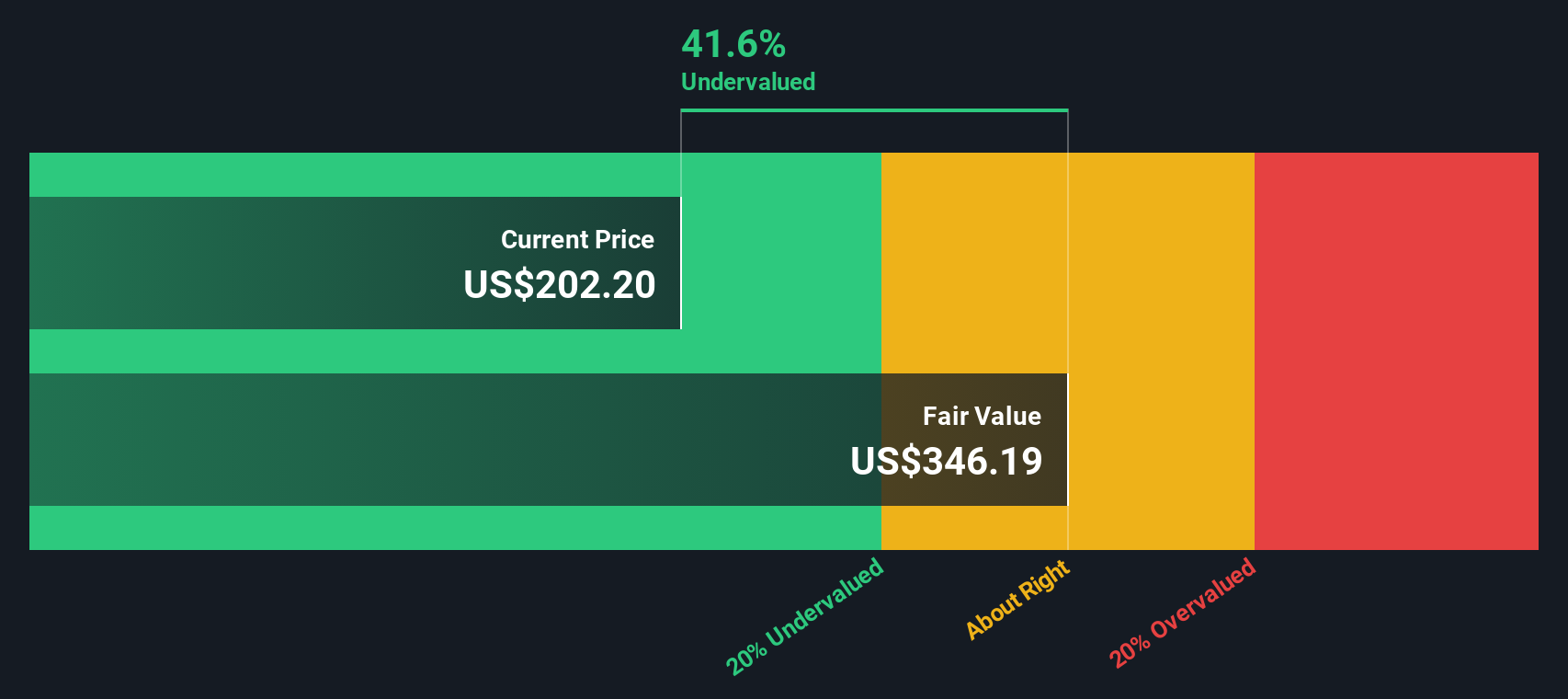

Wenn diese künftigen Cashflows auf die Gegenwart abgezinst werden, ergibt sich nach dem Modell ein innerer Wert von etwa 253 $ pro Aktie. Im Vergleich zum aktuellen Aktienkurs von etwa $184 bedeutet das DCF-Modell, dass die Aktie um etwa 27,5 % unterbewertet ist. Dies deutet darauf hin, dass der Markt ein viel schwächeres langfristiges Cashflow-Profil einpreist, als dieses Modell annimmt.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass lululemon athletica um 27,5% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 912 weitere unterbewertete Aktien auf der Basis von Cash Flows.

Ansatz 2: lululemon athletica Preis vs. Gewinn

Das Kurs-Gewinn-Verhältnis ist eine nützliche Methode zur Bewertung profitabler Unternehmen, da es direkt vergleicht, was die Anleger für jeden Dollar aktueller Gewinne zahlen. Im Allgemeinen rechtfertigen ein schnelleres Gewinnwachstum und ein geringeres wahrgenommenes Risiko ein höheres normales KGV, während ein langsameres Wachstum, eine stärkere Konjunkturabhängigkeit oder eine größere Unsicherheit in der Regel ein niedrigeres KGV rechtfertigen.

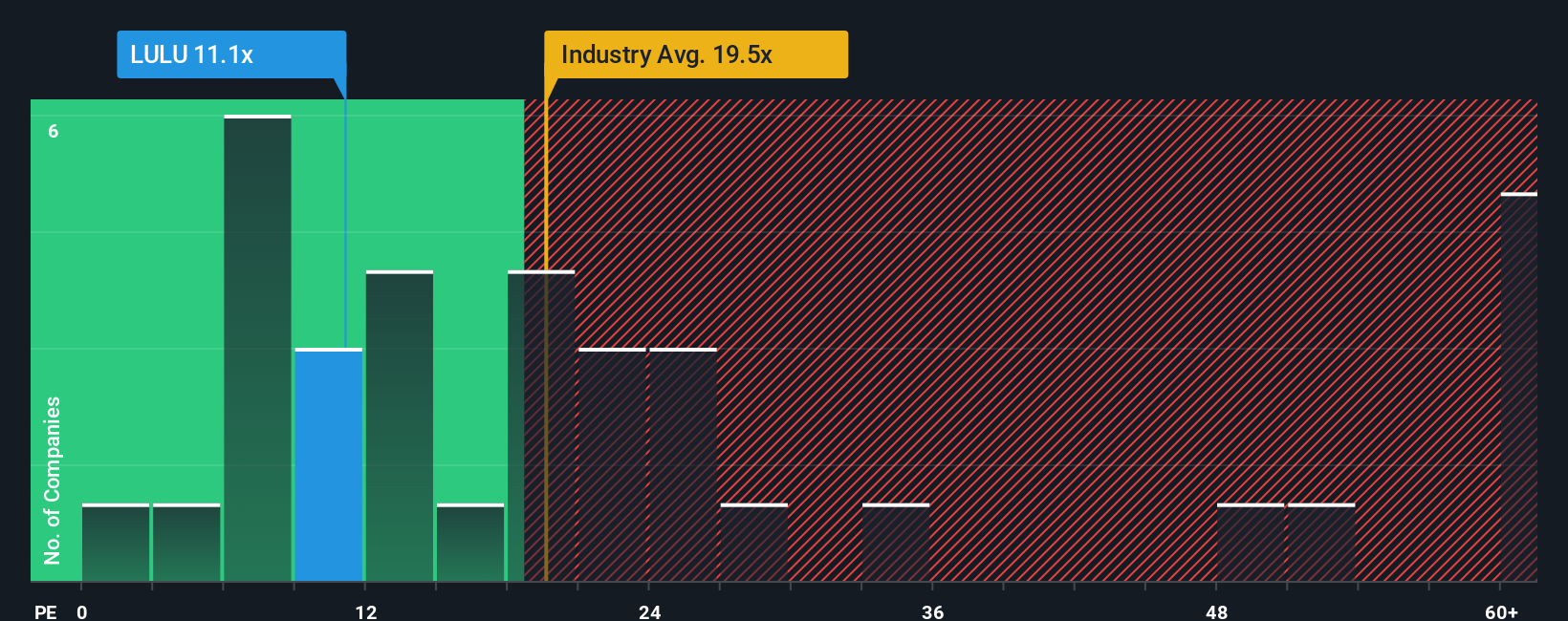

lululemon athletica wird derzeit mit einem KGV von etwa 12,2x gehandelt, was deutlich unter dem Durchschnitt der Luxusbranche von etwa 21,0x und der breiteren Vergleichsgruppe von etwa 48,2x liegt. Oberflächlich betrachtet sieht die Aktie damit billig aus, aber einfache Vergleiche können Unterschiede bei den Wachstumsaussichten, der Rentabilität und dem Risiko übersehen.

Um dies zu berücksichtigen, verwendet Simply Wall St ein eigenes Faires Verhältnis, das schätzt, wie hoch ein angemessenes KGV angesichts der Gewinnwachstumsaussichten, Margen, Branche, Marktkapitalisierung und des Risikoprofils von Lululemon sein sollte. Für lululemon liegt dieses faire Verhältnis bei etwa 17,3x. Es ist maßgeschneiderter als ein reiner Peer- oder Branchenvergleich, da es diese Fundamentaldaten explizit berücksichtigt und nicht davon ausgeht, dass alle Unternehmen den gleichen Multiplikator verdienen.

Ein Vergleich des fairen Verhältnisses von 17,3x mit dem aktuellen Wert von 12,2x deutet darauf hin, dass der Markt einen Abschlag auf die Ertragskraft von lululemon im Vergleich zu dem, was die Fundamentaldaten des Unternehmens rechtfertigen könnten, zugesteht.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr lululemon athletica Narrative

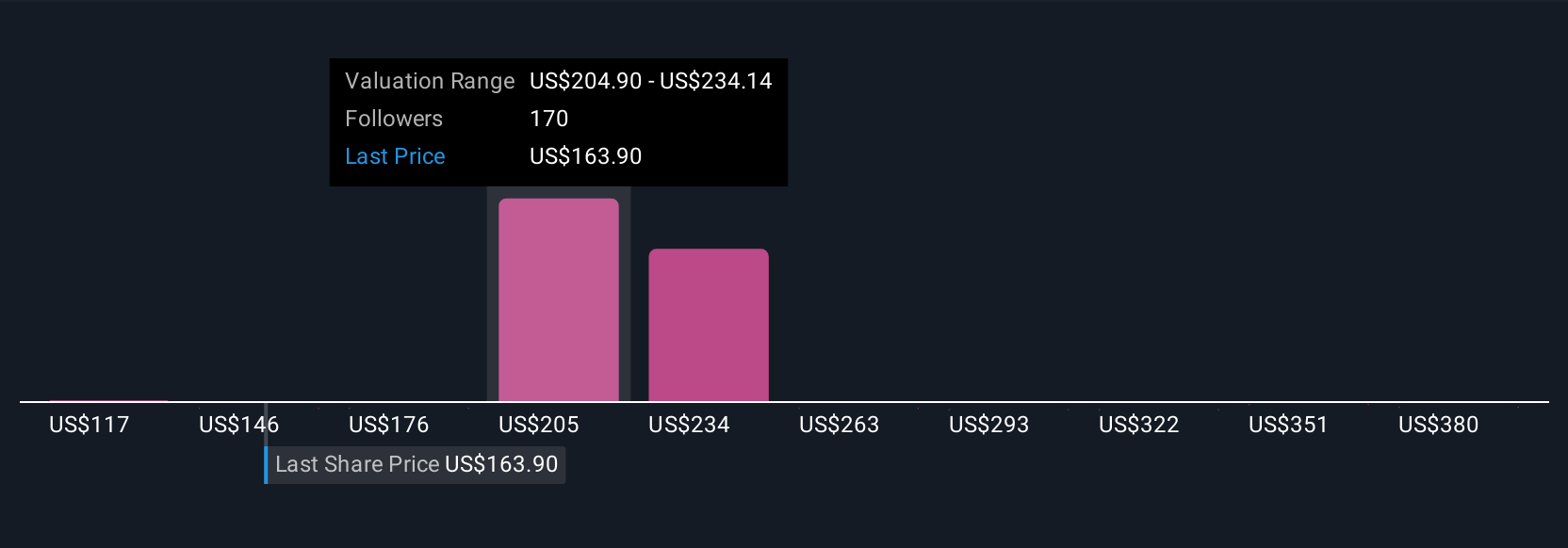

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, einen Ansatz, der es Ihnen ermöglicht, den Zahlen, die Sie für den fairen Wert, den zukünftigen Umsatz, den Gewinn und die Margen annehmen, eine klare Geschichte über lululemon athletica beizufügen. Auf der Community-Seite von Simply Wall St helfen Narratives Ihnen dabei, das, was Sie über das Unternehmen glauben, z. B. ob die Marke wieder an Fahrt gewinnen oder stagnieren wird, mit einer strukturierten Finanzprognose und dann mit einem einzigen Fair Value zu verbinden, den Sie mit dem aktuellen Aktienkurs vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen wollen. Da diese Narratives dynamisch aktualisiert werden, wenn neue Informationen wie Gewinne, Änderungen der Prognosen oder wichtige Nachrichten eintreffen, bleiben sie relevant, wenn sich die Fakten ändern, und Sie sind nicht auf eine veraltete Sichtweise festgelegt. Für Lululemon Athletica könnte ein Anleger ein Narrativ mit höherem Wachstum, stärkeren Gewinnspannen und einem fairen Wert in der Nähe von 226 $ erstellen, während ein anderer konservativere Annahmen verwendet und näher bei 194 $ landet. Wenn Sie diese Spanne nebeneinander sehen, können Sie herausfinden, welche Story Sie überzeugender finden und was für die Aktie zum heutigen Kurs noch alles passieren muss.

Glauben Sie, dass an der Geschichte von Lululemon Athletica noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob lululemon athletica unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:LULU

Advertisement