Diejenigen, die vor fünf Jahren in Paychex (NASDAQ:PAYX) investiert haben, sind um 88% gestiegen

Bei langfristigen Investitionen geht es in erster Linie darum, Geld zu verdienen. Noch besser wäre es, wenn der Aktienkurs stärker steigen würde als der Marktdurchschnitt. Paychex, Inc.(NASDAQ:PAYX) hat dieses zweite Ziel jedoch verfehlt, denn mit einem Kursanstieg von 63 % über fünf Jahre liegt die Aktie unter der Marktrendite. Allein im letzten Jahr ist die Aktie um 12 % gestiegen.

Werfen wir einen Blick auf die zugrundeliegenden Fundamentaldaten über einen längeren Zeitraum, um zu sehen, ob sie mit den Renditen der Aktionäre übereinstimmen.

Sehen Sie sich unsere neueste Analyse zu Paychex an

Die Hypothese der effizienten Märkte wird zwar nach wie vor von einigen gelehrt, es ist jedoch erwiesen, dass die Märkte überreagierende dynamische Systeme sind und die Anleger nicht immer rational handeln. Durch den Vergleich des Gewinns je Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger gegenüber einem Unternehmen im Laufe der Zeit verändert hat.

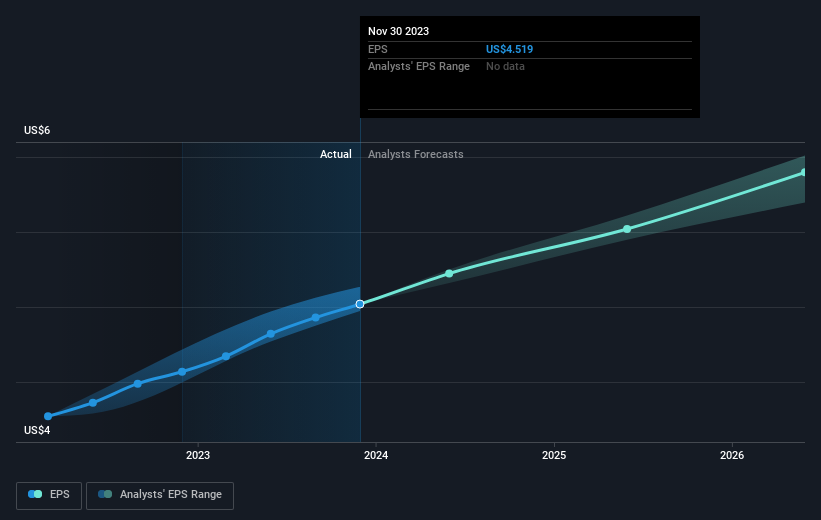

Über ein halbes Jahrzehnt konnte Paychex seinen Gewinn pro Aktie um 8,8 % pro Jahr steigern. Dieses EPS-Wachstum kommt dem durchschnittlichen jährlichen Anstieg des Aktienkurses von 10 % recht nahe. Das deutet darauf hin, dass sich die Marktstimmung in Bezug auf das Unternehmen in diesem Zeitraum nicht wesentlich verändert hat. Vielmehr hat sich der Aktienkurs in etwa so entwickelt wie das EPS-Wachstum.

Die nachstehende Grafik zeigt, wie sich der Gewinn pro Aktie im Laufe der Zeit verändert hat (die genauen Werte können Sie durch Anklicken des Bildes abrufen).

Es ist wahrscheinlich erwähnenswert, dass der CEO weniger als der Median bei Unternehmen ähnlicher Größe bezahlt wird. Aber auch wenn die Vergütung des CEO immer einen Blick wert ist, ist die wirklich wichtige Frage, ob das Unternehmen die Erträge in Zukunft steigern kann. Werfen Sie einen genaueren Blick auf die Erträge, indem Sie sich dieses interaktive Diagramm zu Ertrag, Umsatz und Cashflow von Paychex ansehen.

Was ist mit Dividenden?

Bei der Betrachtung der Anlagerenditen ist es wichtig, den Unterschied zwischen der Gesamtrendite für die Aktionäre (TSR) und der Aktienkursrendite zu berücksichtigen. Während die Aktienkursrendite nur die Veränderung des Aktienkurses widerspiegelt, umfasst die TSR den Wert der Dividenden (unter der Annahme, dass sie reinvestiert wurden) und den Nutzen einer diskontierten Kapitalerhöhung oder Abspaltung. Bei Unternehmen, die eine großzügige Dividende zahlen, ist der TSR also oft viel höher als die Aktienkursrendite. Im Fall von Paychex lag der TSR in den letzten 5 Jahren bei 88 %. Das übertrifft die bereits erwähnte Aktienkursrendite. Dies ist größtenteils auf die Dividendenzahlungen zurückzuführen!

Eine andere Sichtweise

Paychex erzielte in den letzten zwölf Monaten einen TSR von 16 %. Diese Rendite bleibt jedoch hinter der des Marktes zurück. Positiv ist, dass dies immer noch ein Gewinn ist und sogar besser als die durchschnittliche Rendite von 13 % über ein halbes Jahrzehnt. Die meisten Anleger nehmen sich die Zeit, die Daten über Insidertransaktionen zu überprüfen. Sie können hier klicken, um zu sehen, ob Insider gekauft oder verkauft haben.

Wenn es Ihnen so geht wie mir, dann sollten Sie sich diese kostenlose Liste der wachsenden Unternehmen, die von Insidern gekauft werden, nicht entgehen lassen .

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Paychex unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.