Warum die Aktionäre dem CEO von Exponent, Inc. (NASDAQ:EXPO) etwas mehr zahlen sollten

Wichtige Einblicke

- Die Jahreshauptversammlung von Exponent findet am 6. Juni statt

- Die Gesamtvergütung von CEO Catherine Corrigan umfasst ein Gehalt von 887,5 TUSD

- Die Gesamtvergütung liegt 56% unter dem Branchendurchschnitt

- Das EPS von Exponent wuchs in den letzten drei Jahren um 6,3 % , während die Gesamtrendite für die Aktionäre in den letzten drei Jahren 9,6 % betrug.

Die Aktionäre werden von den robusten Ergebnissen von Exponent, Inc.(NASDAQ:EXPO) in letzter Zeit wahrscheinlich nicht enttäuscht sein und sie werden dies bei der Hauptversammlung am 6. Juni im Hinterkopf behalten. Dies wäre auch eine Gelegenheit für sie, den Vorstand zu hören, um die Finanzergebnisse zu überprüfen, die künftige Unternehmensstrategie zu diskutieren, um das Geschäft weiter zu verbessern, und über alle Beschlüsse wie die Vergütung der Führungskräfte abzustimmen. Im Folgenden haben wir eine Analyse erstellt und zeigen, warum wir die Vergütung des Vorstandsvorsitzenden für angemessen halten und sogar die Möglichkeit einer Erhöhung sehen.

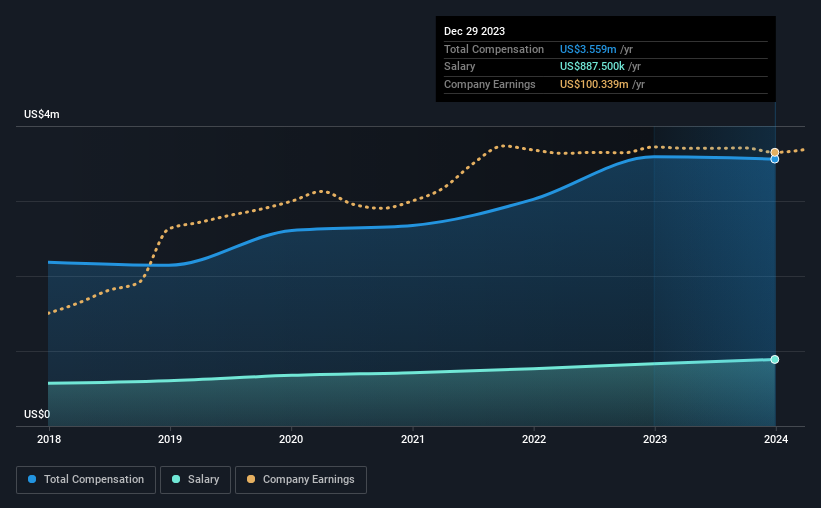

Sehen Sie sich unsere neueste Analyse für Exponent an

Vergleich der CEO-Vergütung von Exponent, Inc. mit der Branche

Zum Zeitpunkt der Erstellung dieses Berichts zeigen unsere Daten, dass Exponent, Inc. eine Marktkapitalisierung von 4,8 Mrd. US-Dollar hat und für das Jahr bis Dezember 2023 eine jährliche Gesamtvergütung für den CEO von 3,6 Mio. US-Dollar ausweist. Das ist im Vergleich zur Vergütung des Vorjahres weitgehend unverändert. Während wir immer zuerst die Gesamtvergütung betrachten, zeigt unsere Analyse, dass die Gehaltskomponente mit 888 TUSD geringer ist.

Bei der Untersuchung von Unternehmen ähnlicher Größe in der amerikanischen Professional Services-Branche mit einer Marktkapitalisierung zwischen 2,0 und 6,4 Milliarden US-Dollar haben wir festgestellt, dass der Median der Gesamtvergütung des CEO in dieser Gruppe bei 8,0 Millionen US-Dollar liegt. Dementsprechend zahlt Exponent seinem CEO eine Vergütung, die unter dem Medianwert der Branche liegt. Darüber hinaus besitzt Catherine Corrigan direkt Aktien des Unternehmens im Wert von 7,5 Millionen US-Dollar, was bedeutet, dass sie stark in den Erfolg des Unternehmens investiert ist.

| Komponente | 2023 | 2022 | Anteil (2023) |

| Gehalt | 888 TUSD | 831 TUSD | 25% |

| Sonstiges | 2,7 Millionen US$ | 2,8 Mio. US$ | 75% |

| Gesamtentschädigung | 3,6 Millionen US-Dollar | 3,6 Millionen US-Dollar | 100% |

Auf Branchenebene entfallen fast 13 % der Gesamtvergütung auf das Gehalt, während der Rest von 87 % auf sonstige Vergütungen entfällt. Unseren Untersuchungen zufolge hat Exponent im Vergleich zur gesamten Branche einen höheren Prozentsatz der Vergütung auf das Gehalt verwendet. Es ist wichtig anzumerken, dass eine Neigung zu nicht-gehaltsbezogenen Vergütungen darauf hindeutet, dass die Gesamtvergütung an die Leistung des Unternehmens gebunden ist.

Ein Blick auf die Wachstumszahlen von Exponent, Inc.

Der Gewinn pro Aktie (EPS) von Exponent, Inc. ist in den letzten drei Jahren um 6,3 % pro Jahr gestiegen. Der Umsatz ist im letzten Jahr um 6,6 % gestiegen.

Wir würden ein höheres Umsatzwachstum bevorzugen, aber wir sind mit dem bescheidenen EPS-Wachstum zufrieden. Es ist klar, dass die Leistung recht anständig war, aber auf der Grundlage dieser Informationen ist sie nicht herausragend. Abgesehen von der aktuellen Form könnte es wichtig sein, diese kostenlose visuelle Darstellung dessen , was Analysten für die Zukunft erwarten, zu überprüfen.

War Exponent, Inc. eine gute Investition gewesen?

Exponent, Inc. hat mit einer Gesamtrendite von 9,6 % über drei Jahre nicht allzu schlecht für die Aktionäre abgeschnitten. Es wäre schön, wenn sich diese Kennzahl in Zukunft verbessern würde. In Anbetracht dessen möchten die Anleger wahrscheinlich eine Verbesserung ihrer Renditen sehen, bevor sie eine großzügige Erhöhung der CEO-Vergütung in Betracht ziehen.

Zum Schluss...

Die Gesamtleistung des Unternehmens ist zwar nicht schlecht, könnte aber besser sein. Wenn es so weitergeht, könnten die Aktionäre noch mehr Vertrauen in ihre Investition haben und wenig bis keine Einwände gegen die Vergütung des CEO haben. Stattdessen könnten die Anleger eher an Diskussionen interessiert sein, die dazu beitragen, ihre längerfristigen Wachstumserwartungen zu steuern, wie z. B. die Geschäftsstrategien des Unternehmens und das künftige Wachstumspotenzial.

Die Vergütung des Vorstandsvorsitzenden ist zwar ein wichtiger Faktor, den man im Auge behalten sollte, aber es gibt auch andere Bereiche, auf die die Anleger achten sollten. Aus diesem Grund haben wir nachgeforscht und 1 Warnzeichen für Exponent identifiziert, das Sie vor einer Investition beachten sollten.

Die Qualität des Unternehmens ist weitaus wichtiger als die Höhe der CEO-Vergütung. Sehen Sie sich also diese kostenlose Liste interessanter Unternehmen an, die eine HOHE Eigenkapitalrendite und eine geringe Verschuldung aufweisen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Exponent unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.