Advertisement

Ist Cintas nach dem jüngsten Kursrückgang von 9 % noch eine Prämie wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Cintas-Aktie ein versteckter Wert oder ein perfekter Preis ist? Sie sind nicht allein, denn ein Blick auf die Zahlen könnte Sie überraschen.

- Die Aktie hat in letzter Zeit einige Turbulenzen erlebt und ist in der letzten Woche um 3,0 % und im letzten Monat um 9,1 % gesunken. Dennoch ist es ihr gelungen, seit Jahresbeginn um 1,1 % zuzulegen, und sie hat in drei Jahren 75,5 % und in fünf Jahren 114,4 % zugelegt.

- Diese jüngste Kursschwäche ist darauf zurückzuführen, dass der Markt auf die allgemeinen Bedenken hinsichtlich der makroökonomischen Trends und der sich verändernden Anlegerstimmung reagiert, obwohl es keine brisanten Nachrichten oder Änderungen der Prognosen speziell für Cintas gab. Es gab nur einige wenige Schlagzeilen aus der Branche, in denen von Nachfrageverschiebungen und Kostendruck in diesem Sektor die Rede war.

- Von den sechs wichtigsten Bewertungstests, die wir verfolgen, wird Cintas derzeit mit 0/6 als unterbewertet eingestuft. Dies ist der Ausgangspunkt für eine genauere Betrachtung der verschiedenen Möglichkeiten zur Bewertung des Unternehmens, bevor wir Ihnen einen noch besseren Weg zeigen, um zu beurteilen, ob die Aktie wirklich Ihre Aufmerksamkeit wert ist.

Cintas erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Cintas Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen freien Cashflows projiziert und sie auf den heutigen Wert abzinst. Auf diese Weise erhält man eine heutige Schätzung, die darauf basiert, wie viel Geld das Unternehmen voraussichtlich erwirtschaften wird.

Für Cintas liegt der jüngste freie Cashflow bei 1,69 Milliarden US-Dollar. Analystenprognosen gehen davon aus, dass diese Zahl stetig wachsen wird und bis 2028 voraussichtlich 2,37 Mrd. $ erreichen wird. Wenn man weiter in die Zukunft blickt, extrapoliert Simply Wall St die jährlichen Free Cash Flows auf zehn Jahre und kommt schließlich auf 3,14 Mrd. $ im Jahr 2035. Nur die ersten fünf Jahre beruhen auf aktuellen Analystenschätzungen.

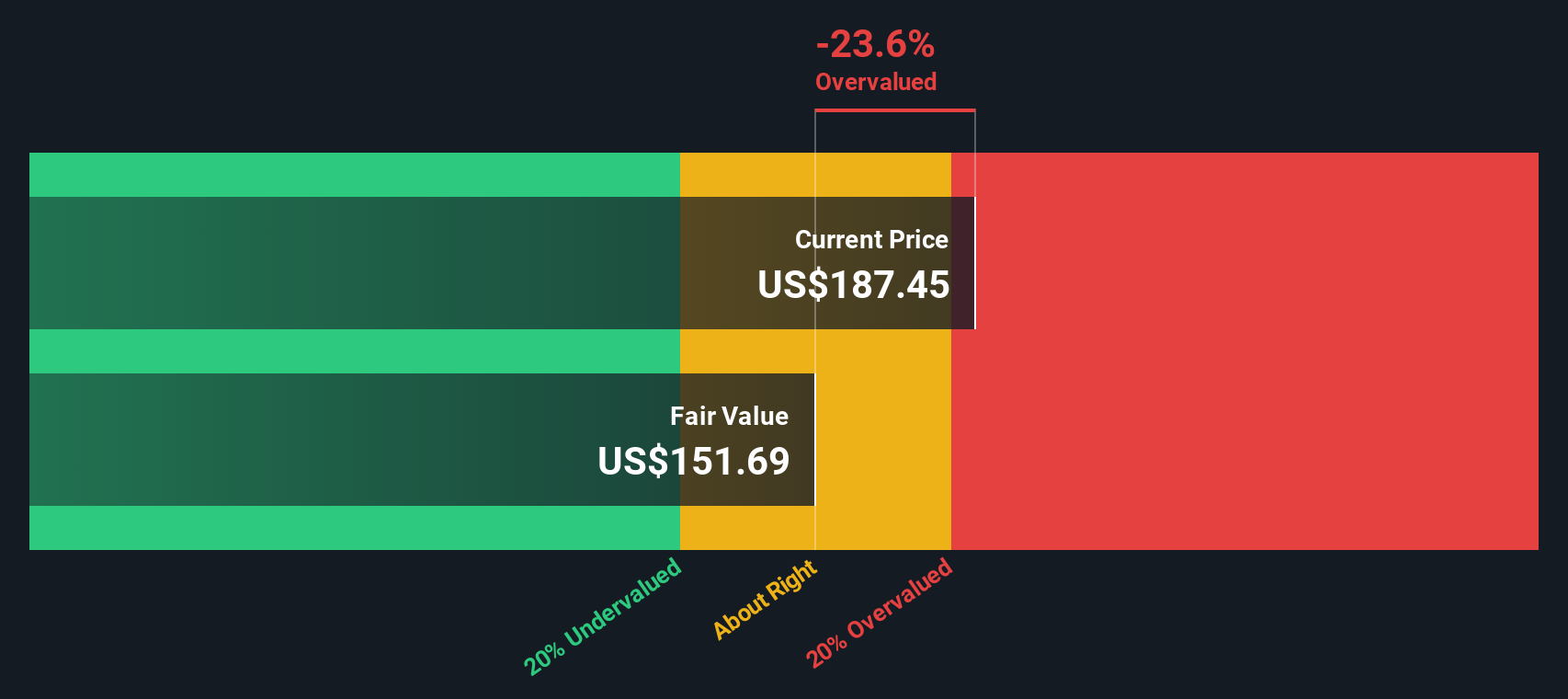

Nach dieser DCF-Analyse wird der faire Wert von Cintas auf $156,13 pro Aktie geschätzt. Im Vergleich zum aktuellen Marktpreis zeigt das DCF-Modell, dass die Aktie mit einem Aufschlag von 17,9 % gehandelt wird, was darauf hindeutet, dass sie auf der Grundlage der prognostizierten künftigen Cash-Generierung überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Cintas um 17,9% überbewertet sein könnte. Entdecken Sie 843 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Cintas Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist weithin als Maßstab für die Bewertung profitabler Unternehmen anerkannt. Es ermöglicht den Anlegern einen einfachen Vergleich, wie viel der Markt bereit ist, für jeden Dollar Gewinn zu zahlen, eine besonders nützliche Kennzahl für Unternehmen wie Cintas, die eine solide Gewinnbilanz vorweisen können.

Wachstumserwartungen und Risiko spielen eine wichtige Rolle bei der Bestimmung eines "normalen" oder "fairen" KGV. Unternehmen mit starkem Gewinnwachstum und geringerem Risikoprofil werden in der Regel mit höheren KGVs belohnt, während zyklischere oder risikoreichere Namen eher zu niedrigeren Werten gehandelt werden.

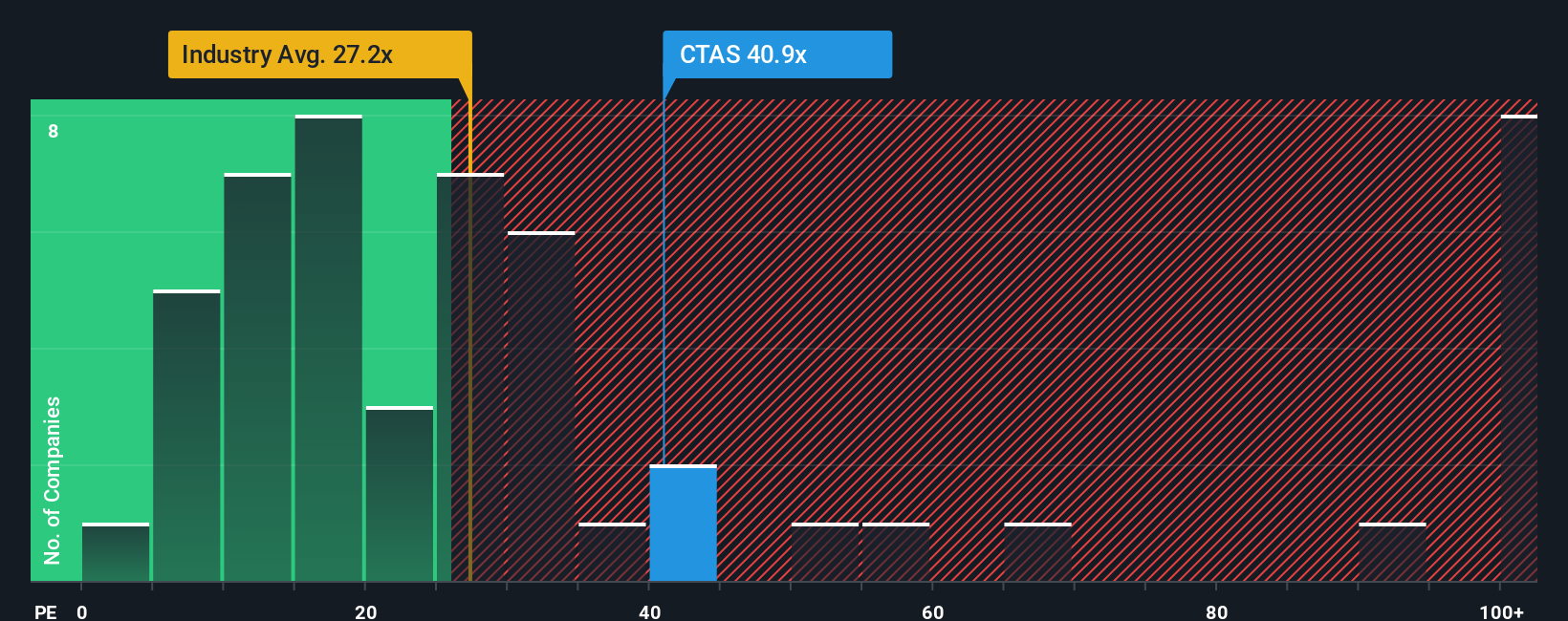

Das aktuelle KGV von Cintas liegt bei 40,1 und damit deutlich über dem Durchschnitt der Vergleichsunternehmen von 32,3 und dem Durchschnitt der Branche für kommerzielle Dienstleistungen von 22,4. Dies deutet darauf hin, dass die Anleger die Aktie mit einem Aufschlag bewerten, der wahrscheinlich die Erwartungen an ein anhaltendes Wachstum und operative Stärke widerspiegelt.

Das von Simply Wall St ermittelte faire Verhältnis für Cintas beträgt 29,9x. Dieser Wert ist speziell auf Cintas zugeschnitten und kombiniert Wachstum, Gewinnmargen, Branchennormen, Unternehmensgröße und Risiko. Das macht ihn zu einer aussagekräftigeren Benchmark als einen einfachen Vergleich mit Gleichaltrigen oder dem breiten Branchendurchschnitt, da er alle Faktoren berücksichtigt, die Cintas ein einzigartiges Anlageprofil verleihen.

Da Cintas derzeit mit einem KGV-Multiple gehandelt wird, das deutlich über dem fairen Verhältnis liegt, deuten die Daten darauf hin, dass die Aktie auf Gewinnbasis überbewertet ist.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1408 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Cintas-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist ein einfaches, aber wirkungsvolles Mittel, um Ihre Sichtweise über die Zukunft eines Unternehmens auszudrücken, indem Sie die Geschichte, an die Sie glauben, wie z. B. bevorstehende Produkteinführungen, Branchentrends oder Managementstrategien, mit Finanzprognosen wie Umsatzwachstum, Gewinnspannen und letztendlich einer Schätzung des fairen Wertes verknüpfen.

Narrative sind mehr als nur Zahlen; sie verbinden die qualitative Geschichte eines Unternehmens mit quantitativen Annahmen und helfen Ihnen, klar zu erkennen, wie Ihre Überzeugungen zu einem Kursziel führen. Als einfaches und leicht zugängliches Tool, das direkt auf der Community-Seite von Simply Wall St zur Verfügung steht, ermöglichen Narratives Millionen von Anlegern den Austausch, den Vergleich und die Verfeinerung ihrer Ansichten in Echtzeit.

Sie ermöglichen es Ihnen, selbstbewusst zu entscheiden, ob Sie kaufen oder verkaufen möchten, indem Sie Ihren berechneten fairen Wert mit dem aktuellen Marktpreis abwägen, wobei Narratives dynamisch aktualisiert werden, sobald neue Informationen veröffentlicht werden, sei es eine Schlagzeile oder ein Gewinnbericht.

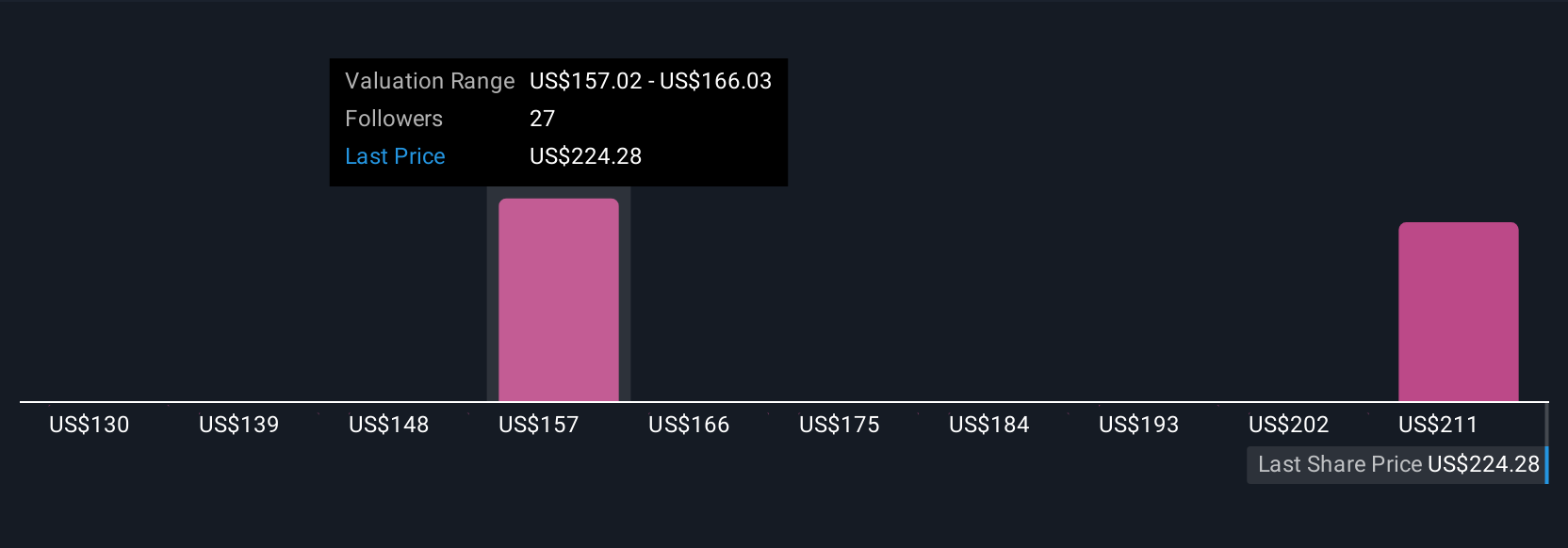

Bei den Anlegern, die Cintas verfolgen, sehen einige beispielsweise ein üppiges Wachstum des Marktanteils und setzen bullische Kursziele von bis zu 257 $, während vorsichtigere Ansichten, die sich auf Risiken der Telearbeit und den Kostendruck konzentrieren, eher bei 172 $ pro Aktie landen. Mithilfe von Erzählungen können Sie herausfinden, welches Szenario Ihrer eigenen Sichtweise entspricht, und komplexe Finanzdaten in umsetzbare Erkenntnisse verwandeln.

Glauben Sie, dass die Geschichte von Cintas noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Cintas unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CTAS

Advertisement