Advertisement

Signalisiert der Aktienrückgang von Copart eine Chance, nachdem sich der Gebrauchtwagenmarkt verändert hat?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob Copart ein Schnäppchen ist oder bereits einen perfekten Preis hat? Sie sind nicht allein, und die Zahlen könnten Sie überraschen.

- Die Copart-Aktie hat sich zwar in der letzten Woche um 1,4 % erholt, liegt aber immer noch über 27 % im Minus, sowohl seit Jahresbeginn als auch im letzten Jahr. Nach Jahren solider langfristiger Zuwächse ist dies eine deutliche Veränderung.

- Ein Großteil dieser Volatilität ist auf die jüngsten Schlagzeilen über die sich verändernde Dynamik auf dem Gebrauchtwagenmarkt zurückzuführen, einschließlich der Schwankungen bei den Fahrzeugpreisen und den Anpassungen in der Lieferkette, die sich auf die gesamte Branche ausgewirkt haben. Auch die Expansionsbestrebungen von Copart und die Partnerschaften mit großen Versicherern, die für die Anleger neue Faktoren darstellen, stehen im Mittelpunkt.

- Bei unseren Bewertungstests erhält Copart eine 4 von 6 Punkten, was darauf hindeutet, dass der aktuelle Kurs immer noch einige attraktive Aspekte aufweist. Wir werden uns als Nächstes mit verschiedenen Bewertungsansätzen befassen, aber bleiben Sie dran, um am Ende dieses Artikels eine klügere, ganzheitlichere Sichtweise auf den wahren Wert von Copart zu erhalten.

Ansatz 1: Copart Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell zielt darauf ab, den wahren Wert eines Unternehmens zu schätzen, indem seine zukünftigen Cashflows projiziert und auf den heutigen Wert abgezinst werden. Diese Methode stützt sich auf die erwartete betriebliche Leistung, um zu berechnen, wie viel diese künftigen Cashflows in aktuellen Werten wert sind.

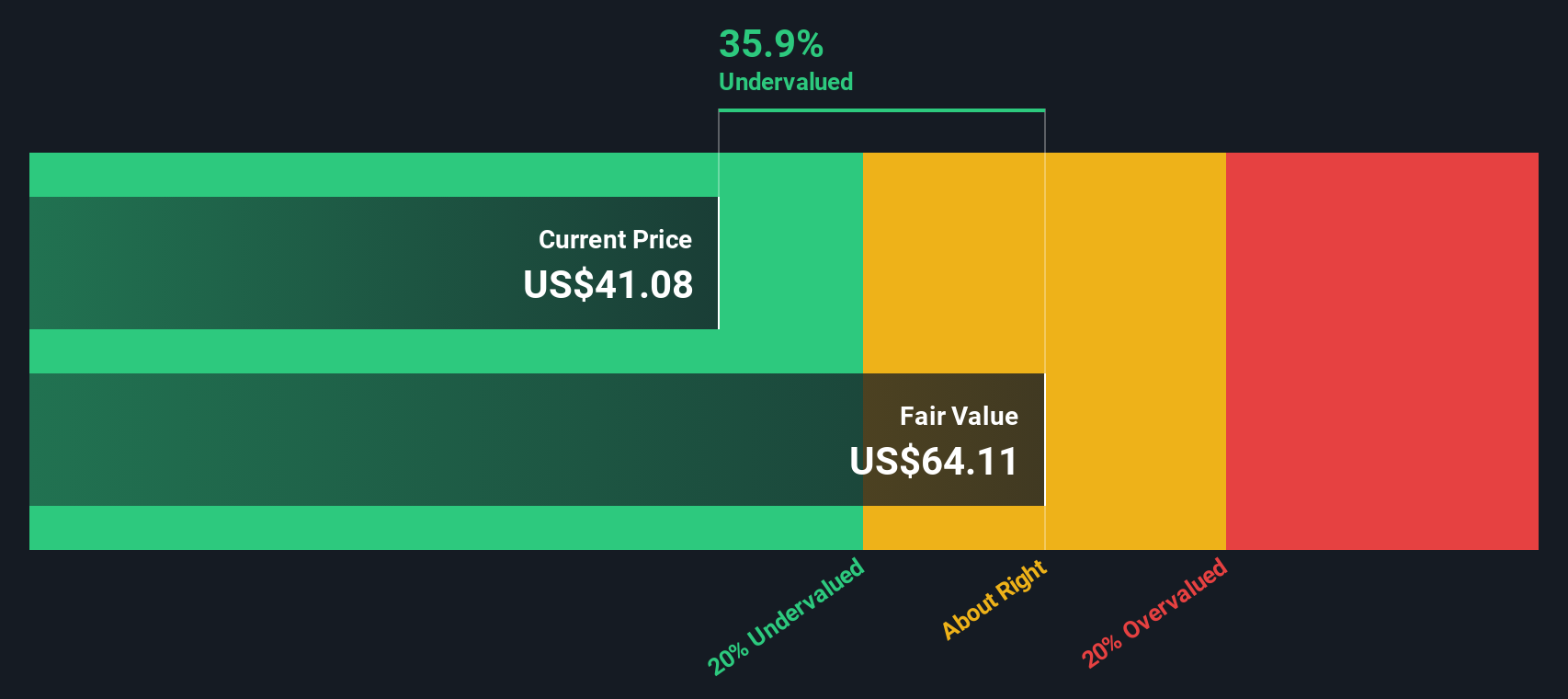

Für Copart liegt der jüngste freie Cashflow bei 1,22 Mrd. $. Analysten prognostizieren ein stetiges Wachstum, das bis zum Jahr 2028 1,98 Mrd. $ erreichen soll. Jenseits der Fünf-Jahres-Marke werden weitere Free Cash Flow-Schätzungen extrapoliert, wobei die Projektion für das Jahr 2035 bei 3,21 Mrd. $ liegt. Alle Zahlen sind in US Dollar angegeben.

Auf der Grundlage dieser Annahmen und langfristigen Erwartungen schätzt das DCF-Modell den inneren Wert von Copart auf 64,11 $ pro Aktie. Mit einem Abschlag von 35,9 % auf den aktuellen Börsenkurs deutet dies darauf hin, dass die Copart-Aktie nach diesem Ansatz unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Copart um 35,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 886 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Copart Kurs vs. Gewinn

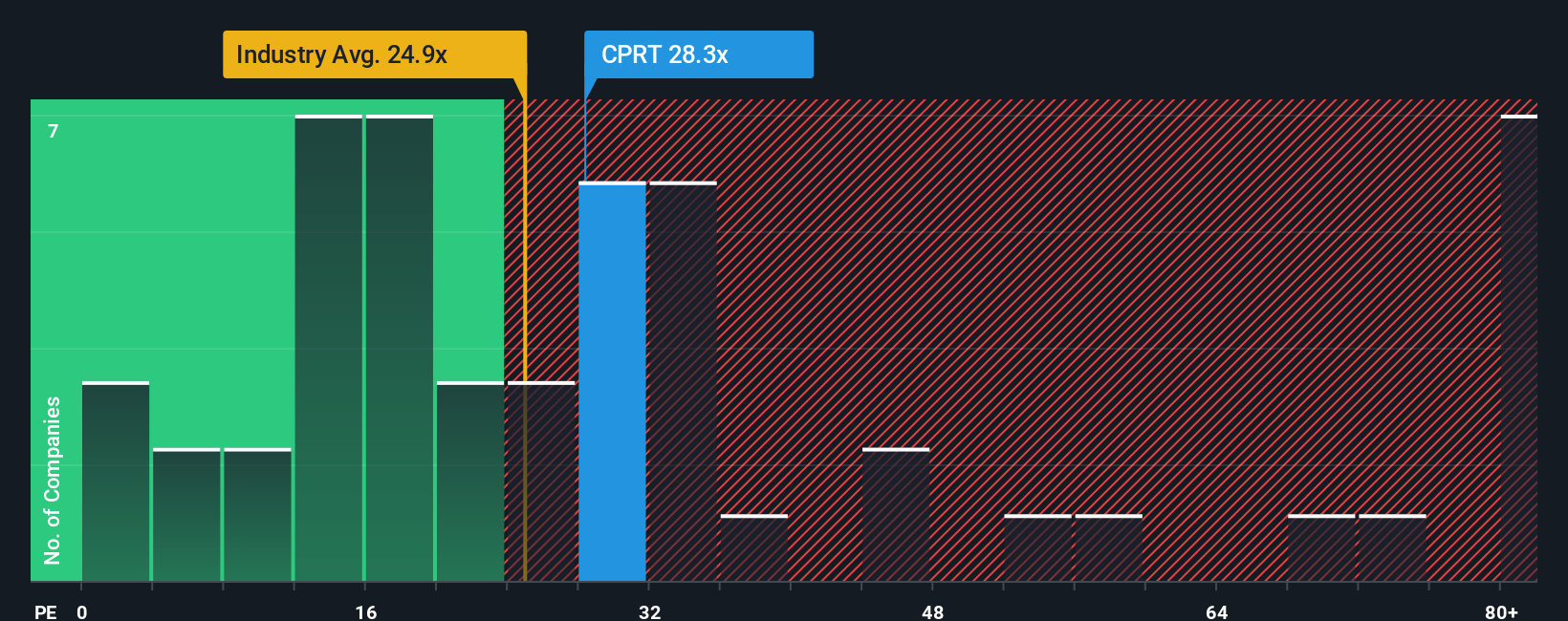

Für profitable Unternehmen wie Copart ist das Kurs-Gewinn-Verhältnis (KGV) eine weit verbreitete und aussagekräftige Kennzahl für die Bewertung. Es gibt an, wie viel die Anleger bereit sind, für jeden Dollar des Gewinns eines Unternehmens zu zahlen, und ist daher besonders nützlich, wenn das Unternehmen eine solide Gewinnbilanz vorweisen kann.

Das KGV eines Unternehmens wird maßgeblich von seinen Wachstumserwartungen und seinem Risikoprofil beeinflusst. Unternehmen mit stärkeren Gewinnwachstumsaussichten oder einem geringeren wahrgenommenen Risiko können in der Regel ein höheres KGV aufweisen, während ein langsameres erwartetes Wachstum oder größere Unsicherheiten in der Regel einen niedrigeren Wert rechtfertigen.

Derzeit wird Copart mit einem KGV von 25x gehandelt. Diese Zahl liegt über dem Branchendurchschnitt von 24x für kommerzielle Dienstleistungen, aber unter dem Durchschnitt der Vergleichsunternehmen, der bei 34x liegt. Ein Vergleich der Bewertung von Copart mit diesen Benchmarks bietet einen nützlichen Kontext, sagt aber nicht alles aus.

Hier kommt das Fair Ratio von Simply Wall St ins Spiel. Im Gegensatz zu einfachen Peer- oder Branchendurchschnitten berücksichtigt das faire Verhältnis die einzigartigen Wachstumsaussichten eines Unternehmens, die Gewinnmargen, die Gesamtmarktgröße und das Risikoniveau. Für Copart liegt dieses proprietäre faire Verhältnis bei 28x und damit leicht über dem aktuellen KGV.

Da das KGV von Copart so nahe an seinem Fairen Verhältnis liegt, scheint die Bewertung der Aktie auf der Grundlage der Gewinnmultiplikatoren derzeit ÜBER RICHTIG zu sein.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Copart-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor. Ein Narrativ ist Ihre Geschichte oder Perspektive über ein Unternehmen, Ihre Sicht der Zukunftsaussichten, Herausforderungen und Chancen, ausgedrückt durch Annahmen über Wachstumsraten, Gewinnspannen und den fairen Wert.

Narrative gehen über die bloße Betrachtung der Zahlen hinaus, da sie die Wachstumsfaktoren und Risiken von Copart direkt mit einer Reihe von Finanzprognosen und einer Schätzung des beizulegenden Zeitwerts verbinden. So erhalten Sie einen Rahmen, in dem Sie Ihre Investitionsentscheidungen mit Argumenten untermauern können, die Ihre Sicht auf das Unternehmen widerspiegeln.

Diese benutzerfreundliche Funktion steht allen Anlegern auf der Simply Wall St Community-Seite zur Verfügung und wird bereits von Millionen genutzt. Narratives helfen Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem Sie Ihre Fair-Value-Schätzung mit dem aktuellen Aktienkurs vergleichen. Sie werden dynamisch aktualisiert, sobald neue Nachrichten, Finanzergebnisse oder Marktdaten veröffentlicht werden, so dass Ihre These aktuell bleibt, ohne dass Sie selbst alles neu berechnen müssen.

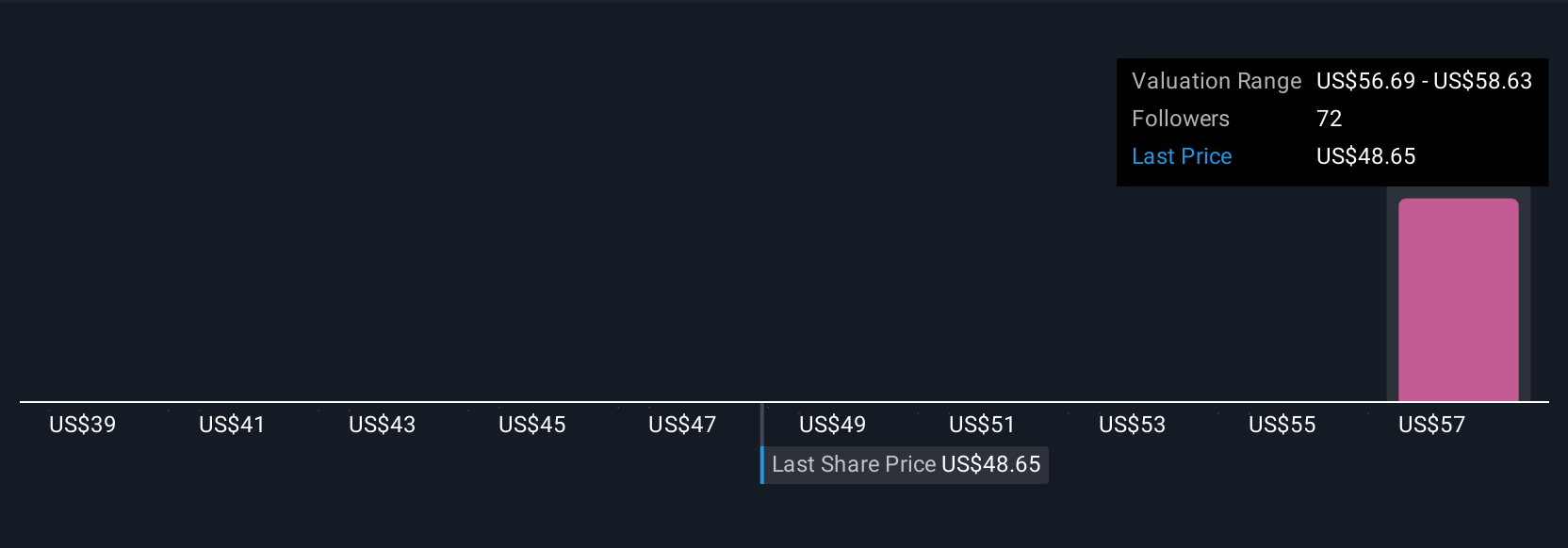

So sehen beispielsweise einige Anleger die internationale Expansion und die Digitalisierung von Copart als Gründe für einen hohen fairen Wert in der Nähe von 65 US-Dollar an, während andere sich Sorgen über den Wettbewerb in der Branche machen und einen viel niedrigeren Wert um die 46 US-Dollar ansetzen. Narratives ermöglichen es Ihnen, die gesamte Bandbreite an Perspektiven zu sehen und Ihre eigene Überzeugung zu untermauern, wodurch die Investitionsanalyse persönlicher, robuster und anpassungsfähiger wird als je zuvor.

Glauben Sie, dass hinter der Geschichte von Copart noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Copart unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CPRT

Advertisement