Advertisement

Ist Vertiv nach dem 1290%igen Anstieg aufgrund des Optimismus über KI-Rechenzentren noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Vertiv Holdings Co nach seinem enormen Anstieg immer noch ein kluger Kauf ist oder ob das leichte Geld bereits verdient wurde, sind Sie nicht allein, und genau das werden wir hier auspacken.

- Die Aktie hat in den letzten drei Jahren um beachtliche 1290,2 % zugelegt und ist im laufenden Jahr immer noch um 59,8 % gestiegen, selbst nach einem kleinen Rückgang um 0,9 % im letzten Monat und einem Anstieg um 5,2 % in der letzten Woche.

- Ein wichtiger Teil der Entwicklung war die wachsende Begeisterung für Vertiv als Anbieter von Spitzhacken und Schaufeln für Rechenzentren und KI-Infrastrukturen, wobei sich die Anleger auf die Rolle des Unternehmens im Bereich Energie- und Wärmemanagement konzentrierten. Gleichzeitig haben Schlagzeilen über Kapazitätserweiterungspläne und umfassendere KI-Investitionen die Erwartungen und die Volatilität hochgehalten.

- Trotz all dieser Aufregung erreicht Vertiv bei unseren Bewertungstests derzeit nur 1 von 6 Punkten. Dies deutet darauf hin, dass das Unternehmen nur bei einer unserer Methoden als unterbewertet eingestuft wird. Im Folgenden werden wir diese verschiedenen Bewertungsansätze durchgehen und dann mit einer noch praktischeren Methode abschließen, um zu beurteilen, ob die Aktie noch einen Platz in Ihrem Portfolio verdient.

Vertiv Holdings Co erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Vertiv Holdings Co Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Tag in Dollar abzinst. Für Vertiv Holdings Co wird ein zweistufiger Ansatz für den freien Cashflow zum Eigenkapital verwendet, der von einem freien Cashflow der letzten zwölf Monate in Höhe von etwa 1,36 Mrd. $ ausgeht.

Analysten und interne Schätzungen gehen davon aus, dass dieser freie Cashflow stetig ansteigen wird und bis zum Jahr 2029 etwa 4,03 Milliarden US-Dollar erreichen und danach weiter wachsen wird, unterstützt durch die starke Nachfrage nach Rechenzentren und KI-Infrastruktur. Simply Wall St verwendet die Prognosen der Analysten für die nächsten Jahre und extrapoliert dann das Wachstum weiter in die Zukunft, um ein 10-Jahres-Cashflow-Profil zu erstellen, bevor ein Abzinsungssatz angewendet wird, um das Risiko und den Zeitwert des Geldes zu berücksichtigen.

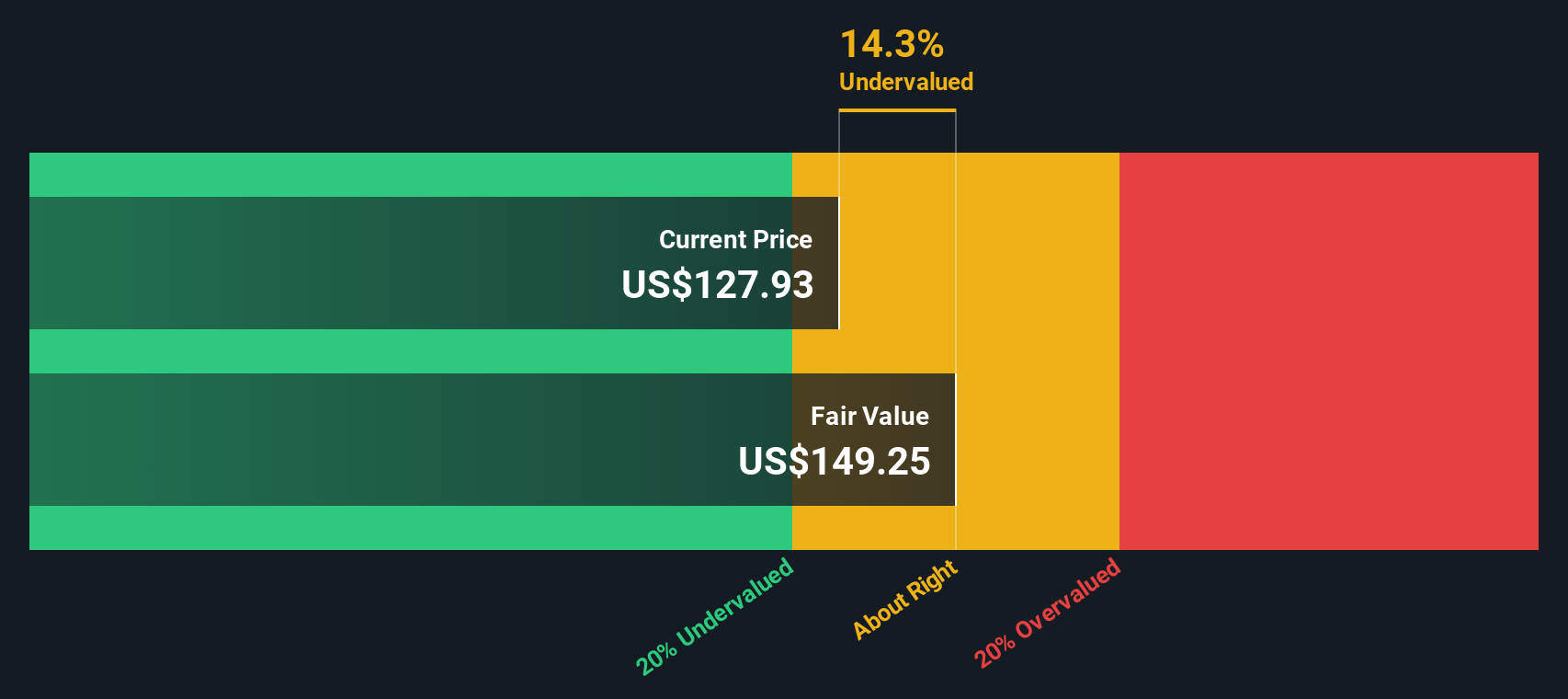

Auf dieser Grundlage ergibt sich für Vertiv ein innerer Wert von etwa $ 214,13 pro Aktie, was bedeutet, dass die Aktie mit einem Abschlag von etwa 11,7 % auf ihren geschätzten fairen Wert gehandelt wird. Mit anderen Worten: Das DCF-Verfahren deutet darauf hin, dass Vertiv eher moderat unterbewertet ist, als dass es den vollen Preis hat.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Vertiv Holdings Co um 11,7% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 906 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Vertiv Holdings Co Kurs vs. Gewinn

Bei profitablen Unternehmen wie Vertiv ist das Kurs-Gewinn-Verhältnis oft der intuitivste Maßstab, da es den Preis, den Anleger heute zahlen, direkt mit den Gewinnen verknüpft, die das Unternehmen bereits erzielt. Höhere Wachstumsaussichten und ein geringeres wahrgenommenes Risiko rechtfertigen in der Regel ein höheres KGV, während ein langsameres oder unsichereres Wachstum die Zahlungsbereitschaft des Marktes tendenziell begrenzt.

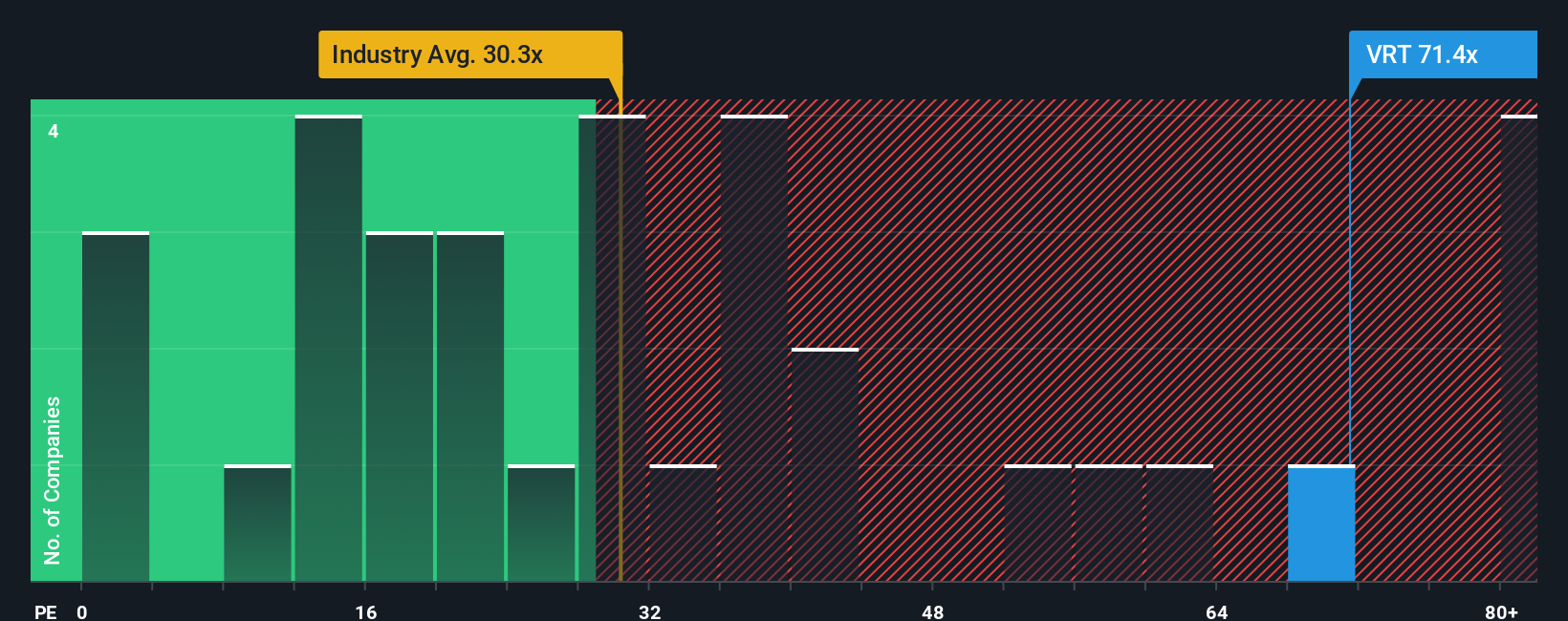

Vertiv wird derzeit mit einem KGV von etwa 69,88 gehandelt, das ist mehr als das Doppelte des Durchschnitts der Elektroindustrie von etwa 31,31 und liegt auch deutlich über dem Durchschnitt der Vergleichsgruppe von etwa 37,71. Oberflächlich betrachtet deutet diese Art von Prämie darauf hin, dass der Markt bereits ein sehr starkes Wachstum und ein relativ geringes Risiko einkalkuliert.

Um dies in einen besseren Kontext zu setzen, verwendet Simply Wall St ein proprietäres Fair Ratio, das das KGV schätzt, mit dem ein Unternehmen nach Berücksichtigung seines Gewinnwachstumsprofils, seiner Margen, seiner Branche, seiner Marktkapitalisierung und seiner spezifischen Risiken gehandelt werden sollte. Im Fall von Vertiv liegt das faire KGV bei 57,96x. Das bedeutet, dass der aktuelle Multiplikator deutlich über dem liegt, was diese Fundamentaldaten rechtfertigen würden, und deutet auf eine gewisse Überbewertung dieser Kennzahl hin.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Vertiv Holdings Co-Narrativ

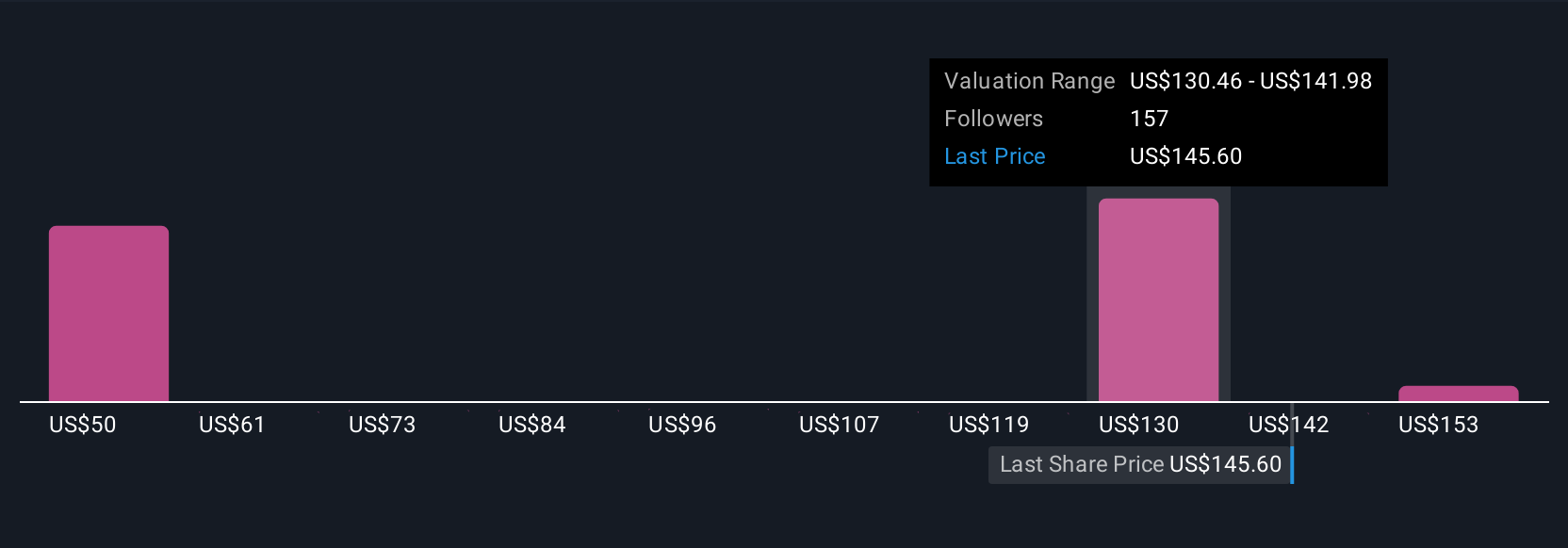

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein einfaches Rahmenwerk auf der Community-Seite von Simply Wall St, in dem Sie Ihre Sicht der Geschichte von Vertiv mit konkreten Prognosen für die zukünftigen Umsätze, Gewinne und Margen verbinden. Diese Prognosen können Sie dann mit einem fairen Wert verknüpfen, den Sie mit dem heutigen Kurs vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Die Plattform hält Ihren Erzähler auf dem Laufenden, sobald neue Nachrichten oder Erträge eintreffen. Ein Anleger könnte ein optimistisches Vertiv-Narrativ erstellen, das ein schnelleres Umsatzwachstum, eine Verbesserung der Margen und ein höheres zukünftiges KGV annimmt, um einen fairen Wert zu rechtfertigen, der näher an der oberen Analystenspanne um 173 $ oder an der letzten fairen Wertschätzung von 194,63 $ liegt. Ein vorsichtigerer Anleger könnte ein langsameres Wachstum, einen stärkeren Druck auf die Margen und ein niedrigeres künftiges KGV unterstellen, das einen fairen Wert nahe dem konservativsten Ziel von 119 $ rechtfertigt. Beide Sichtweisen können ihre Berechtigung haben, solange die Geschichte, die Zahlen und der daraus resultierende faire Wert logisch miteinander verbunden bleiben.

Glauben Sie, dass an der Geschichte von Vertiv Holdings Co. mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vertiv Holdings Co unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:VRT

Advertisement