Ist es zu spät, Rockwell Automation nach der starken Kursrallye im Jahr 2025 zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Rockwell Automation nach seinem mehrjährigen Höhenflug immer noch eine Überlegung wert ist oder ob die Aktie bereits perfekt gepreist ist, dann ist diese Aufschlüsselung genau das Richtige für Sie.

- Die Aktie ist im bisherigen Jahresverlauf um 42,8 % und im letzten Jahr um 38,9 % gestiegen, wobei sie im letzten Monat um 6,4 % zulegte und der Kurs jetzt bei 401,08 $ liegt.

- Die Anleger haben Rockwell beobachtet, da die Ausgaben für die industrielle Automatisierung und die Digitalisierung weiterhin im Mittelpunkt des Interesses stehen, mit anhaltendem Interesse an Robotik, intelligenten Fabriken und vernetzten Industriesystemen. Diese strukturellen Themen erklären, warum der Markt bereit war, für Qualitätsnamen in diesem Bereich wie Rockwell mehr zu bezahlen.

- Trotz dieses Optimismus erhält Rockwell bei unseren Bewertungstests nur 0 von 6 Punkten. Wir werden die verschiedenen Bewertungsansätze für die Aktie durchgehen und abschließend einen intuitiveren Weg aufzeigen, um den Wert über die üblichen Modelle hinaus zu verstehen.

Rockwell Automation erreicht bei unseren Bewertungstests gerade einmal 0/6 Punkte. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

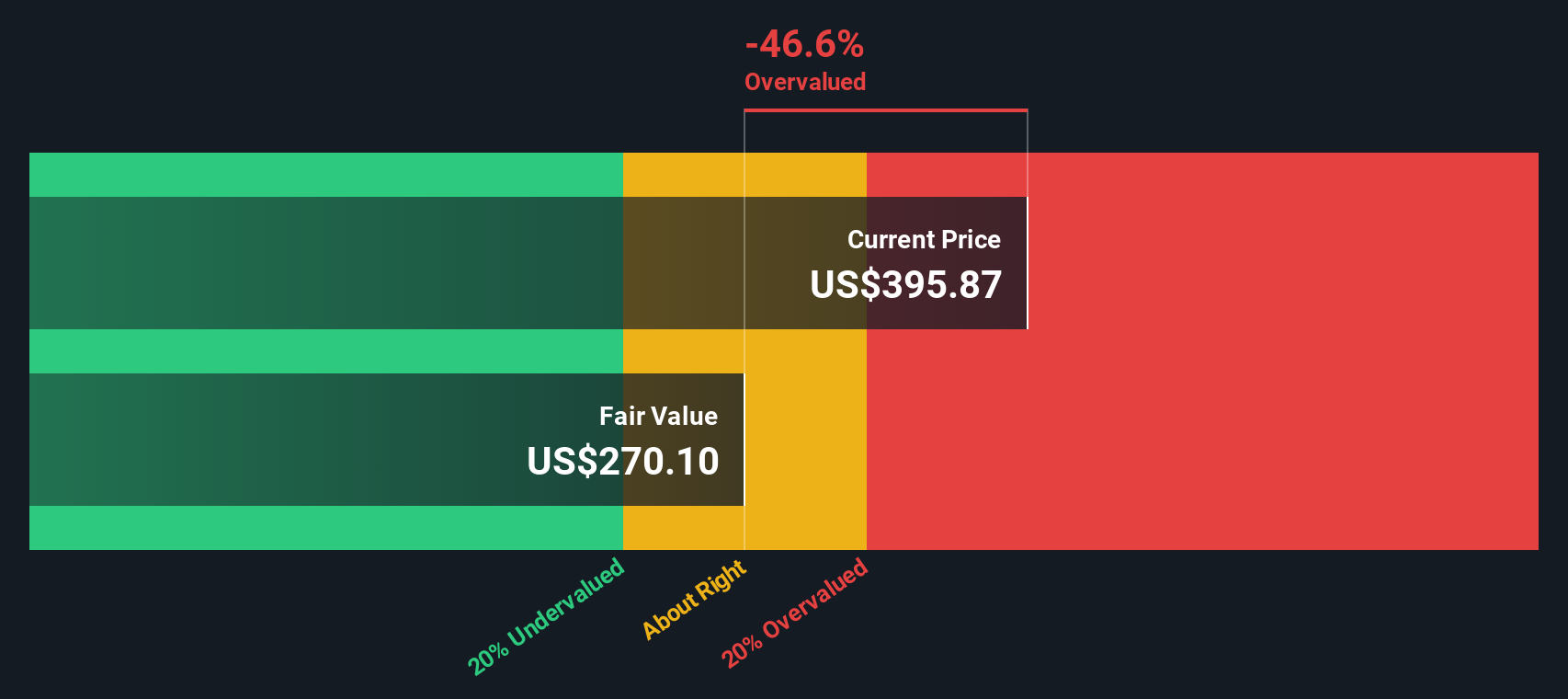

Ansatz 1: Rockwell Automation Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und diese dann auf ihren Wert in heutigen Dollar abzinst. Bei Rockwell Automation gehen wir vom letztjährigen freien Cashflow in Höhe von etwa 1,36 Mrd. $ aus und verwenden die Prognosen der Analysten für die nächsten Jahre, wobei Simply Wall St diese Prognosen im Rahmen eines zweistufigen Free Cashflow to Equity-Ansatzes auf 10 Jahre ausdehnt.

Auf dieser Grundlage wird erwartet, dass der freie Cashflow von Rockwell stetig wächst und bis 2029 etwa 1,89 Mrd. $ erreicht und in den Folgejahren weiter ansteigt. Wenn alle diese prognostizierten Cashflows unter Verwendung einer angemessenen erforderlichen Rendite für die Aktionäre auf den heutigen Tag abgezinst werden, ergibt das Modell einen inneren Wert von etwa 270,31 $ pro Aktie.

Verglichen mit dem aktuellen Aktienkurs von rund 401 $ deutet das DCF-Modell darauf hin, dass die Aktie um etwa 48,4 % überbewertet ist, was bedeutet, dass ein Großteil des künftigen Wachstums bereits eingepreist ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Rockwell Automation um 48,4 % überbewertet sein könnte. Entdecken Sie 909 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

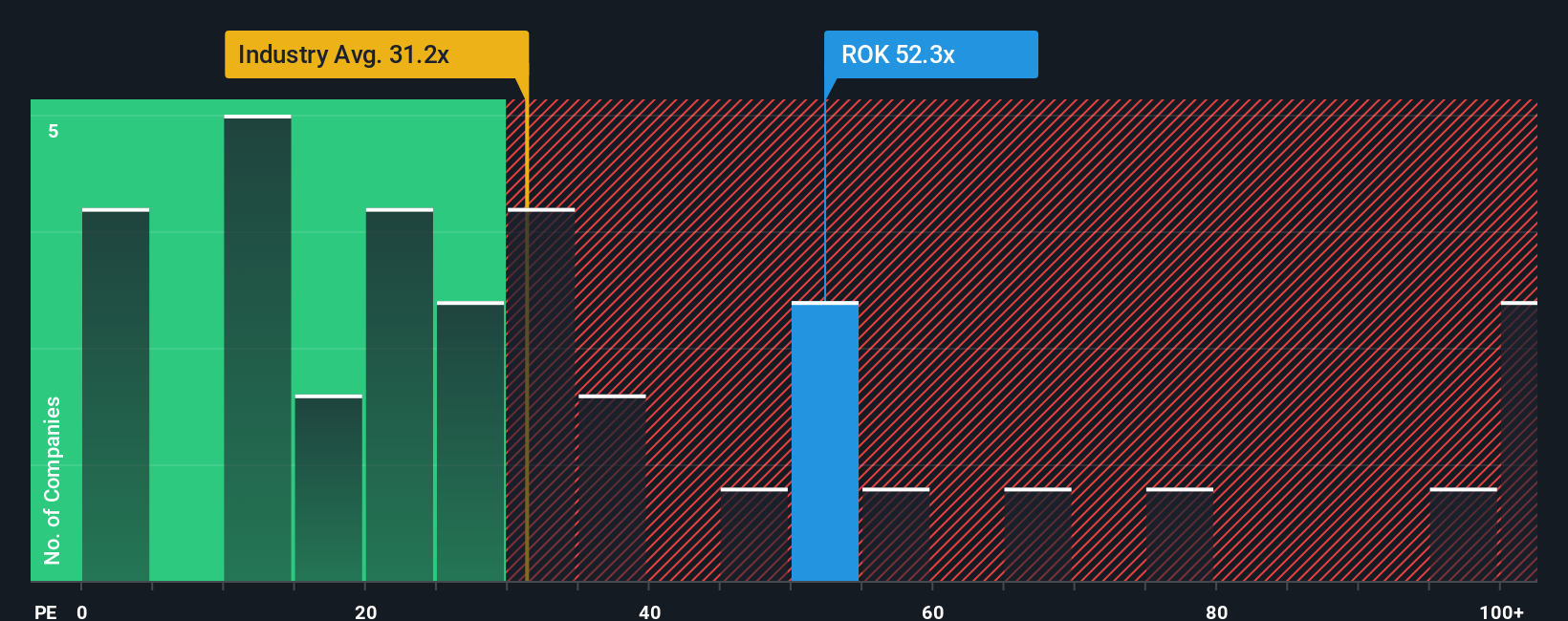

Ansatz 2: Rockwell Automation Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis ist ein nützlicher Maßstab für die Bewertung etablierter, profitabler Unternehmen, da es einen direkten Zusammenhang zwischen dem, was Anleger heute zahlen, und den Gewinnen, die das Unternehmen bereits erwirtschaftet, herstellt. Im Allgemeinen rechtfertigen ein schnelleres erwartetes Gewinnwachstum und ein geringeres wahrgenommenes Risiko ein höheres Kurs-Gewinn-Verhältnis, während ein langsameres Wachstum oder eine größere Unsicherheit auf ein niedrigeres, konservativeres Kurs-Gewinn-Verhältnis hindeuten.

Rockwell wird derzeit mit einem KGV von etwa 51,9 gehandelt, was deutlich über dem Durchschnitt der Elektroindustrie von etwa 31,8 und der breiteren Vergleichsgruppe von etwa 37,8 liegt. Um über diese stumpfen Vergleiche hinauszugehen, verwendet Simply Wall St ein firmeneigenes faires Verhältnis, das das KGV schätzt, das Sie angesichts der Gewinnwachstumsaussichten, Gewinnmargen, Branche, Marktkapitalisierung und des Risikoprofils von Rockwell vernünftigerweise erwarten würden. Für Rockwell liegt dieses faire Verhältnis bei 33,8x, was auf einen bescheideneren Multiplikator hindeutet, als ihn der Markt derzeit zuweist.

Da das faire Verhältnis unternehmensspezifische Faktoren einbezieht, anstatt sich nur auf die Durchschnittswerte der Konkurrenz und der Branche zu stützen, bietet es einen besser zugeschnittenen Eindruck davon, was Rockwell wert sein sollte. Ein Vergleich des 33,8-fachen mit dem aktuellen 51,9-fachen zeigt, dass die Aktie aus ertragsbasierter Sicht deutlich überbewertet ist.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1457 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Rockwell Automation-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen ein Narrativ vorstellen, eine einfache Möglichkeit, Ihre Sichtweise eines Unternehmens in eine Geschichte zu verwandeln, die Annahmen über künftige Umsätze, Erträge und Gewinnspannen mit einer Schätzung des fairen Wertes verbindet, nach der Sie tatsächlich handeln können.

Ein Narrativ auf Simply Wall St ist Ihre Geschichte hinter den Zahlen. Hier legen Sie dar, warum Sie glauben, dass Rockwell in bestimmten Märkten wachsen wird, wie sich die Gewinnspannen entwickeln könnten und was Sie für einen angemessenen Bewertungsmultiplikator halten. Die Plattform wandelt diese Geschichte dann automatisch in eine vollständige Finanzprognose und einen fairen Wert um.

Da Narratives auf der von Millionen von Anlegern genutzten Community-Seite zu finden sind, lassen sie sich leicht erstellen, vergleichen und verfeinern. Sie bleiben auch auf dem neuesten Stand, wenn neue Informationen wie Gewinne, Prognosen oder wichtige Nachrichten in die zugrunde liegenden Daten eingespeist werden.

Für Rockwell Automation könnte ein Anleger ein bullisches Narrativ erstellen, das sich auf die Automatisierungsnachfrage, steigende Softwaremargen und die jüngsten Kurszieländerungen stützt, um einen fairen Wert nahe dem oberen Ende der Analystenspanne zu erreichen. Ein anderer Anleger könnte sich auf verzögerte Investitionen von Kunden, geopolitische Risiken und steuerlichen Gegenwind konzentrieren, um einen viel niedrigeren fairen Wert zu verankern, der näher an dem am stärksten rückläufigen Ziel liegt. Jeder Anleger kann dann seinen Fairen Wert mit dem aktuellen Aktienkurs vergleichen, um zu entscheiden, ob Rockwell heute ein Kauf, ein Halten oder ein Verkauf ist.

Glauben Sie, dass die Geschichte von Rockwell Automation noch weitergeht? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Rockwell Automation unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.