Advertisement

Signalisiert die gesenkte Prognose von Northrop Grumman eine Verschiebung der Wachstumsdynamik bei NOC?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Northrop Grumman meldete kürzlich starke Gewinne und operative Zuwächse für das dritte Quartal, senkte jedoch seine Umsatzprognose für das Gesamtjahr auf 41,7 bis 41,9 Mrd. US-Dollar und begründete dies mit Verzögerungen bei der Auftragsvergabe und Herausforderungen im Bereich der Luftfahrtsysteme.

- Neben verbesserten Segmentmargen, internationalem Wachstum und Fortschritten bei wichtigen Programmen wie dem B-21-Bomber spiegeln diese gemischten Ergebnisse sowohl Dynamik als auch Gegenwind für die Aussichten des Unternehmens wider.

- Wir werden beurteilen, wie die reduzierte Umsatzprognose und die Probleme bei der Vertragsgestaltung die Investitions- und Wachstumsaussichten von Northrop Grumman beeinflussen.

Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Zusammenfassung der Northrop Grumman-Investitionserzählung

Als Aktionär von Northrop Grumman muss man an die anhaltende Stärke der weltweiten Verteidigungsausgaben, die Fähigkeit des Unternehmens, Plattformen der nächsten Generation wie den B-21-Bomber zu liefern, und die Widerstandsfähigkeit angesichts von Risiken bei der Vertragsgestaltung glauben. Die jüngste Senkung der Umsatzprognose für das Gesamtjahr, die durch verzögerte Auftragsvergabe und Gegenwind im Bereich der Luftfahrtsysteme ausgelöst wurde, erinnert daran, dass selbst operative Gewinne und internationales Wachstum die Abhängigkeit des Unternehmens von großen, unbeständigen US-Regierungsaufträgen und die Haushaltsunsicherheit auf kurze Sicht nicht vollständig ausgleichen können. Dementsprechend scheinen diese Timing-Probleme für die kurzfristige Richtung der Aktie wesentlich zu sein, wobei der Vertragsfluss als wichtigster kurzfristiger Katalysator und Vertragsverzögerungen als größtes unmittelbares Risiko hervorgehoben werden.

Eine äußerst relevante Ankündigung ist die Abwärtskorrektur der Umsatzprognose für 2025 durch Northrop Grumman auf 41,7 bis 41,9 Mrd. USD, womit der mittlere Wert unter den früheren Erwartungen liegt. Dies geschieht, obwohl das Unternehmen seine Gewinnprognose erhöht hat und weiterhin wichtige Programme wie die B-21-Testmeilensteine, Verträge zur Raketenabwehr und einen deutlichen Anstieg der internationalen Verkäufe erfolgreich durchführt. Die Senkung des Ausblicks, immer noch gepaart mit einer verbesserten Margenleistung, bringt die zentrale Frage zurück auf die Sichtbarkeit der Einnahmen und das Ausführungsrisiko bei wichtigen Programmvergaben, die wahrscheinlich die Stimmung und die Aktienentwicklung prägen werden, bis sich die neuen Vertragsaktivitäten verbessern.

Trotz der soliden Quartalsergebnisse sollten sich die Anleger darüber im Klaren sein, dass große Programmverzögerungen nach wie vor ein erhebliches Risiko für die Ertragslage von Northrop Grumman darstellen und...

Lesen Sie den vollständigen Bericht über Northrop Grumman (kostenlos!)

Der Ausblick von Northrop Grumman sieht bis 2028 einen Umsatz von 47,5 Milliarden US-Dollar und einen Gewinn von 4,4 Milliarden US-Dollar vor. Dies basiert auf einer prognostizierten jährlichen Umsatzwachstumsrate von 5,5 % und spiegelt einen Anstieg des Gewinns um 0,5 Mrd. $ gegenüber den derzeitigen 3,9 Mrd. $ wider.

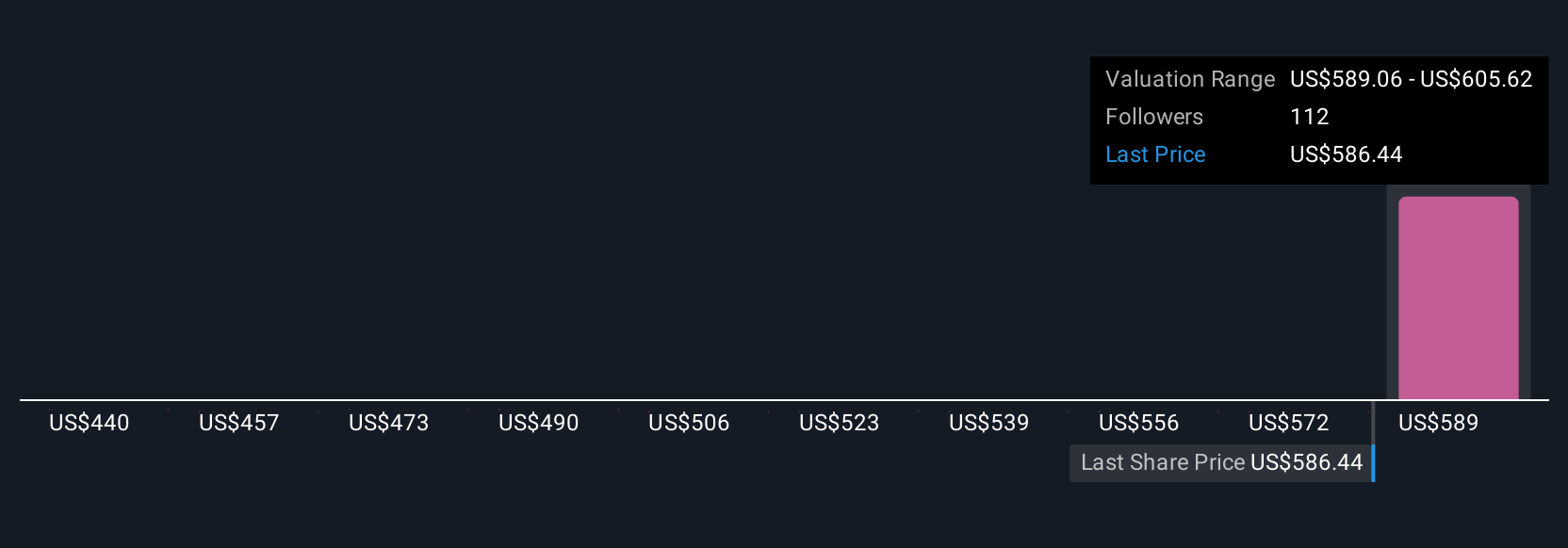

Entdecken Sie, wie die Prognosen von Northrop Grumman einen fairen Wert von 647,22 $ ergeben, was einem Aufwärtspotenzial von 9 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

Sechs verschiedene Schätzungen des fairen Wertes von Privatanlegern in der Simply Wall St Community reichen von 392,89 USD bis 647,22 USD, was einer Spanne von mehr als 250 USD pro Aktie entspricht. Die Aussichten des Unternehmens werden nach wie vor durch Vertragsfristen und Programmverzögerungen beeinträchtigt, was Sie daran erinnert, dass die Erwartungen an die zukünftigen Fortschritte von Northrop Grumman aus verschiedenen Blickwinkeln oft sehr unterschiedlich sind.

Entdecken Sie 6 weitere Schätzungen zum fairen Wert von Northrop Grumman - warum die Aktie 34% weniger wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihre eigene Northrop Grumman-Erzählung

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihren eigenen Bericht - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Northrop Grumman-Forschung ist unsere Analyse, die 5 wichtige Vorteile und 1 wichtiges Warnzeichen hervorhebt, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Northrop Grumman-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit von Northrop Grumman auf einen Blick zu beurteilen.

Ziehen Sie andere Strategien in Erwägung?

Der Markt wird nicht warten. Diese schnelllebigen Aktien sind jetzt heiß. Schnappen Sie sich die Liste, bevor sie weg sind:

- Die besten KI-Aktien von heute liegen möglicherweise jenseits von Giganten wie Nvidia und Microsoft. Finden Sie die nächste große Chance mit diesen 26 kleineren, auf KI fokussierten Unternehmen mit starkem Wachstumspotenzial durch frühe Innovationen in den Bereichen maschinelles Lernen, Automatisierung und Datenintelligenz, die Ihren Ruhestand finanzieren könnten.

- Entdecken Sie 27 Top-Unternehmen aus dem Bereich Quantencomputing, die mit bahnbrechenden Quantenalgorithmen, supraleitenden Qubits und Spitzenforschung die Revolution in der Technologie der nächsten Generation anführen und die Zukunft mitgestalten.

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, bei denen sich Risiko und Ertrag die Waage halten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Northrop Grumman unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:NOC

Advertisement