Advertisement

Ist Northrop Grumman nach dem jüngsten Wachstum bei autonomen Systemen fair bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

Versuchen Sie zu entscheiden, was Sie jetzt mit Northrop Grumman-Aktien machen sollen? Da sind Sie nicht allein. Egal, ob Sie die Aktie seit langem besitzen oder zum ersten Mal kaufen, es erfordert eine ruhige Hand und ein wenig Neugier, um sich bei diesem Giganten der Verteidigungsindustrie zurechtzufinden. Seien wir ehrlich, der Aktienkurs von Northrop hat die Anleger auf eine kurzfristige Achterbahnfahrt mitgenommen. In der vergangenen Woche gab die Aktie um 1,0 % nach. Betrachtet man die letzten fünf Jahre, so ergibt sich eine satte Rendite von 118,3 %. Allein diese Zahlen deuten auf ein bedeutendes Wachstum hin, auch wenn im letzten Monat nur ein bescheidener Anstieg von 0,2 % zu verzeichnen war.

Hinter diesen Bewegungen steht eine Kombination aus geopolitischen Verschiebungen und erneuerten Regierungsverträgen, die Northrop fest im Blickfeld haben. In diesem Jahr ist die Performance des Unternehmens seit Jahresbeginn um beeindruckende 27,3 % gestiegen. Es geht nicht nur um Kriegsschlagzeilen. Es besteht das Gefühl, dass die Anleger die langfristige Bedeutung von Northrop und seine Fähigkeit, sich wichtige Verteidigungsaufträge zu sichern, einpreisen. Die jüngsten Nachrichten konzentrierten sich auf Entwicklungen bei autonomen Systemen und Hyperschalltechnologien, beides Bereiche, in denen Northrop ein anerkannter Innovator ist. Dieser Innovationsaspekt zieht immer wieder das Interesse institutioneller Anleger auf sich und kann die in den Aktienkurs eingeflossene Risikowahrnehmung abmildern.

Was die Bewertung anbelangt, so liegt Northrop bequem im Mittelfeld und erreicht bei 3 von 6 wichtigen Bewertungstests einen Wert von 3. Aber erzählen diese Kennzahlen wirklich die ganze Geschichte? Im nächsten Abschnitt werden wir aufschlüsseln, was jeder dieser Tests tatsächlich bedeutet, und uns die Zahlen dahinter genauer ansehen. Zuvor werde ich Ihnen noch eine Perspektive der Unternehmensbewertung vorstellen, die weit über den typischen Checklistenansatz hinausgeht.

Warum Northrop Grumman hinter seinen Konkurrenten zurückbleibt

Ansatz 1: Northrop Grumman Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cash-Flow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die künftigen Cashflows prognostiziert und auf den heutigen Wert abzinst. Mit diesem Ansatz lässt sich der tatsächliche Wert des Unternehmens auf der Grundlage seiner Fähigkeit, in den kommenden Jahren Barmittel zu generieren, ermitteln.

Für Northrop Grumman beginnt das DCF-Modell mit dem aktuellen freien Cashflow, der sich auf 1,75 Milliarden US-Dollar beläuft. Die Analysten geben spezifische Prognosen für die nächsten fünf Jahre ab, und nach diesen Schätzungen steigt der Free Cash Flow stetig an und erreicht 2029 3,86 Milliarden Dollar. Die Prognosen reichen noch weiter in die Zukunft, wobei Simply Wall St das Wachstum bis zum Jahr 2035 auf 4,79 Milliarden Dollar hochrechnet. Diese beständige Cashflow-Expansion ist die Grundlage für die heutige Wertschätzung des Unternehmens.

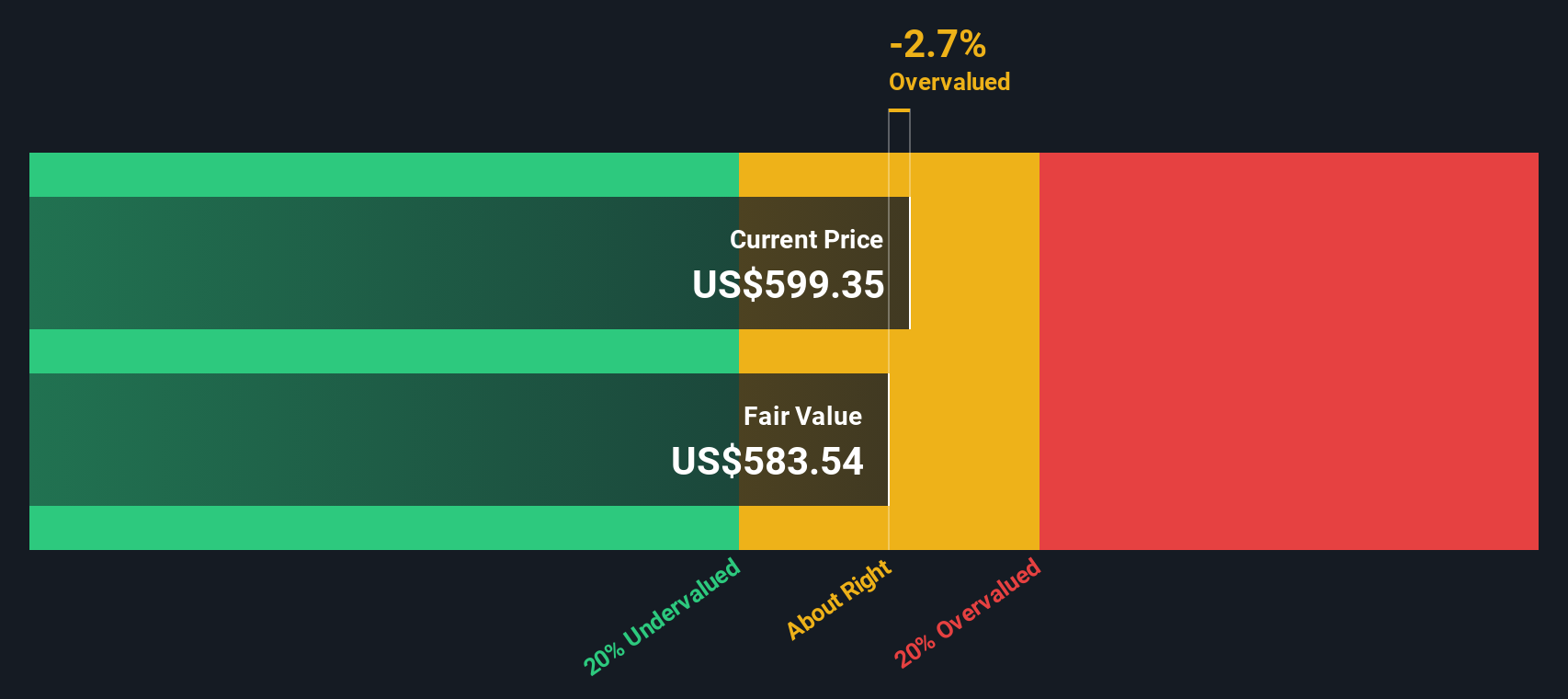

Auf der Grundlage dieser Berechnungen weist das DCF-Modell Northrop Grumman einen inneren Wert von 499,22 $ pro Aktie zu. Im Vergleich zum aktuellen Aktienkurs des Unternehmens deutet dieser innere Wert jedoch darauf hin, dass die Aktie um etwa 19,4 % überbewertet ist. Das bedeutet, dass die Anleger zu den heutigen Kursen einen Aufschlag für die Aktien zahlen.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Northrop Grumman um 19,4% überbewertet sein könnte. Finden Sie unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Northrop Grumman Preis vs. Gewinn

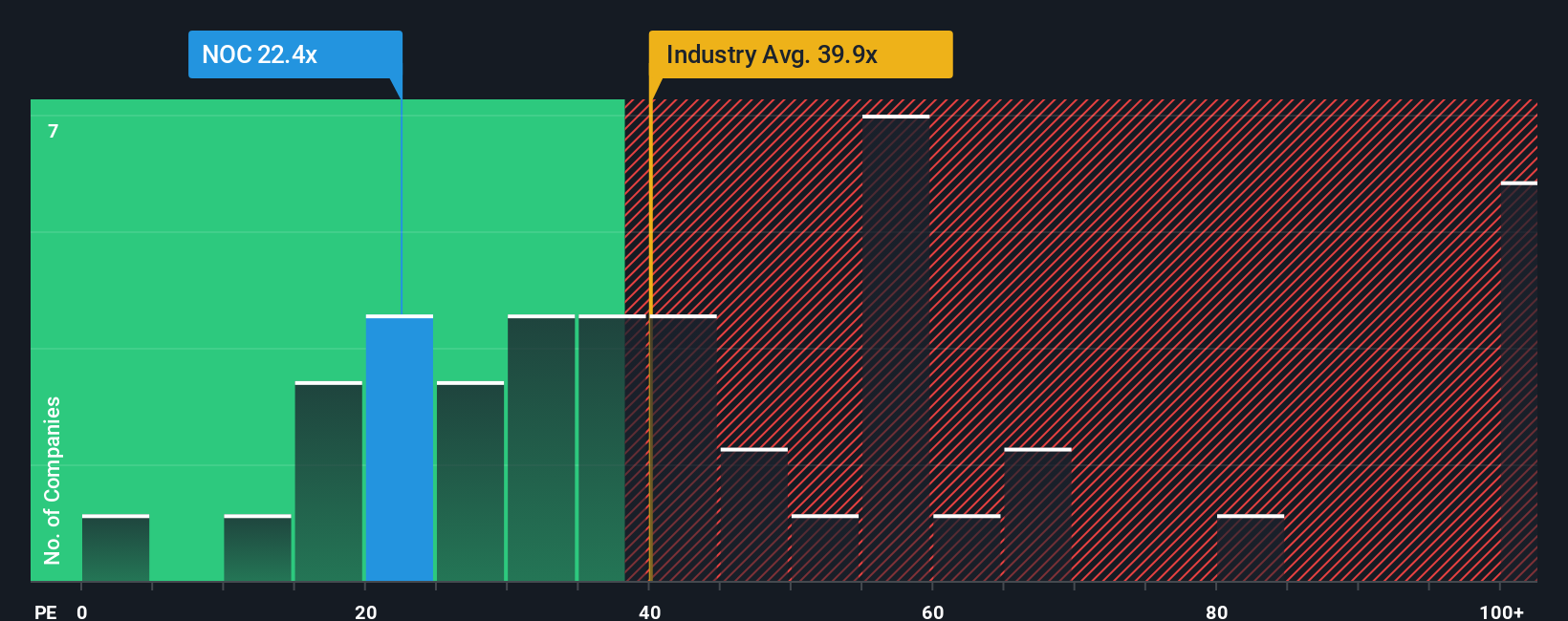

Für ein profitables Unternehmen wie Northrop Grumman ist das Kurs-Gewinn-Verhältnis (KGV) eine der am häufigsten verwendeten und nützlichsten Bewertungskennzahlen. Das KGV hilft den Anlegern dabei, abzuschätzen, wie viel sie für jeden Dollar der Unternehmensgewinne zahlen, was besonders hilfreich ist, wenn diese Gewinne stabil sind und wachsen. Im Allgemeinen lassen sich höhere KGVs durch starke Wachstumserwartungen oder ein geringeres Risiko rechtfertigen. Niedrigere KGVs können auf ein langsameres Wachstum oder größere Unsicherheit hinweisen.

Northrop Grumman wird derzeit mit einem KGV von 21,2x gehandelt. Vergleicht man dies mit dem Durchschnitt der Luft- und Raumfahrt- sowie der Verteidigungsindustrie von 40,9x und dem Durchschnitt der Vergleichsunternehmen von 37,8x, so erscheint Northrop auf Gewinnbasis günstiger bewertet zu sein. Einfache Vergleiche wie diese können jedoch unternehmensspezifische Details übersehen. An dieser Stelle kommt das "faire Verhältnis" ins Spiel. Nach der Simply Wall St-eigenen Analyse, die Wachstumsaussichten, Gewinnmargen, Risikofaktoren, Branchendynamik und Marktkapitalisierung berücksichtigt, liegt das faire KGV von Northrop bei 26,2x.

Das faire Verhältnis ist ein maßgeschneiderterer Maßstab als Branchen- oder Vergleichsdurchschnitte, da es berücksichtigt, was den Wert eines Unternehmens tatsächlich antreibt, und nicht davon ausgeht, dass alle Unternehmen in einem Sektor gleich sind. Im Fall von Northrop liegt das aktuelle KGV von 21,2x unter dem fairen Verhältnis von 26,2x, was darauf hindeutet, dass die Aktie mit einem Abschlag gegenüber dem gehandelt wird, was aufgrund der Fundamentaldaten und der Aussichten als gerechtfertigt angesehen werden könnte.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Northrop Grumman-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte über ein Unternehmen, Ihre persönliche Sichtweise darüber, wohin es sich entwickelt, warum, und welche Zahlen für seine Zukunft am wichtigsten sind. Narratives stellen eine direkte Verbindung zwischen der Unternehmensstrategie und dem Branchenkontext und den Finanzprognosen her, wie z. B. den erwarteten Einnahmen, Gewinnspannen und dem Ihrer Meinung nach "fairen" Wert der Aktie.

Anstatt nur Kennzahlen zu betrachten, können Sie mit Hilfe von Narratives Ihre Perspektive mit dynamischen, aktuellen Finanzdaten kombinieren, so dass Sie sehen können, wie Ihre Geschichte im Vergleich zum aktuellen Kurs abschneidet. Auf der Community-Seite von Simply Wall St können Sie ganz einfach Ihr eigenes Northrop Grumman-Narrativ erstellen, es mit anderen vergleichen und sehen, wie Millionen von Anlegern denken, so dass es unabhängig von Ihrer Anlageerfahrung zugänglich ist.

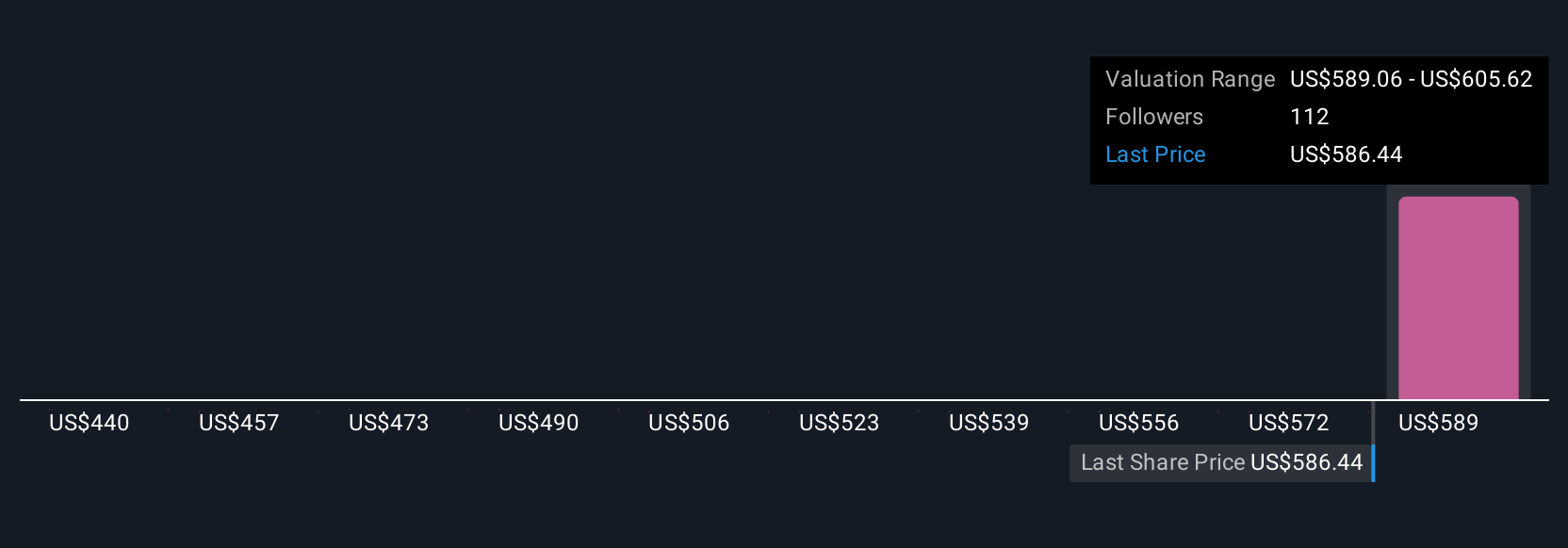

Narrative sind sehr aussagekräftig, denn sie werden aktualisiert, sobald neue Informationen eintreffen, und helfen Ihnen, große Wert- oder Risikoverschiebungen schnell zu erkennen. Das optimistischste Narrativ von Northrop Grumman beispielsweise berücksichtigt robuste internationale Verkäufe und Produktionssteigerungen, was zu einer fairen Wertschätzung von bis zu 690 $ pro Aktie führt. Im Gegensatz dazu führt ein vorsichtiges Narrativ, das sich auf Programmrisiken und Finanzierungsunsicherheiten konzentriert, zu einer viel konservativeren Bewertung um 510 $. Narratives helfen Ihnen, mit Klarheit und Zuversicht zu entscheiden, wann der Kurs einer Aktie Ihren Erwartungen entspricht oder eine Chance darstellt.

Glauben Sie, dass hinter der Geschichte von Northrop Grumman noch mehr steckt? Erstellen Sie Ihr eigenes Narrative und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Northrop Grumman unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:NOC

Advertisement